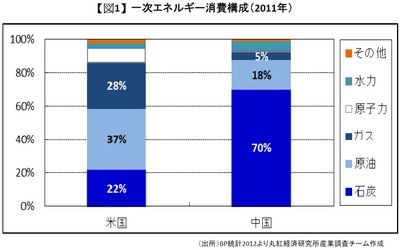

中国では、経済成長や都市化、モータリゼーションの進行に伴い、一次エネルギー消費量が近年大幅に増加している。BP統計によれば、2009年には原油換算で22億トンと初めて米国を抜いて世界一のエネルギー消費国となった。エネルギー源構成(2011年)では、中国は全体の7割が石炭に集中している特徴がある。米国は原油4割、天然ガス3割、石炭2割というように、うまく分散しているのとは対照的である。

一方、長年の開発・利用を経て中国国内のエネルギー生産は頭打ちになりつつある。純輸入に転じる資源が増加し、世界の資源貿易における存在感が高まっている。その代表例は原油である。消費量のうち、輸入に依存する度合い(2011年)を見ると、エネルギー全体では15%程度であるが、うち原油は6割弱と、最も高い。

原油の主な用途は、自動車用燃料である。中国の自動車販売台数は4年連続で世界一を維持し、2012年末の保有台数は、昨年に比べて1600万台程度増加し、初めて1億台を突破した。中国の自動車普及率は、1000人当たり80台に急速に上昇しているが、また米国の1割程度で、普及拡大の余地は十分にある。しかし、国内原油生産は2億トン程度で頭打ちとなりつつあり、自動車の普及に伴って増大する燃料消費分は、もっぱら輸入に依存してしまう。深刻なガソリン不足を解消するために、需給の両サイドから様々な対策を取っている。

第1は、エコカーの普及促進によってガソリン消費の伸びを抑制する政策である。日本では世帯当たりの乗用車の普及率が1割から5割へ上昇したのは10年を要し、8割までは15年かかった。中国において日本と同様に普及が進むことを前提にすれば、乗用車保有台数は、2020年には2億台、2030年には4億台に拡大することになる。ただ、深刻なガソリン不足は自動車の普及を阻む大きな壁となろう。対策として、短期ではハイブリッド車などの燃費のいい省エネ車の普及に力を入れ、中長期的にはガソリンを使わない電気自動車を中心とする新エネ車の量産化を図る構想があると報道されている。2020年の政府目標について、HEVは乗用車生産・販売台数の50%以上、EV・PHVの保有台数は500万台を目指すとされている。

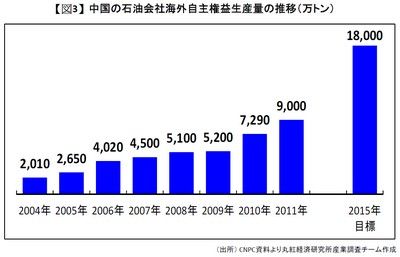

第2は、原油輸入量の確保である。IEAの予測によると、中国の原油輸入量は2010年の2.3億トンから、2030年には5.4億トンへと倍増する見通しである。十分な輸入量を確保するために、政府による「資源外交」を後押しに、国有資源大手のCNPCやシノペックを中心に権益の獲得に奔走している。自主開発権益分の輸入量は日本の2.5倍となる9000万トンに急拡大している。更に2015年には1億8000万トンに倍増させる計画を立てている。

第3は、原油備蓄の拡充である。中国の国家備蓄はようやく消費の十数日分に増加しているが、日本の同104日分(2012年11月末)に比べて出遅れている。中国はかつて原油の輸出国であったため、備蓄の意識はなかった。2003年になって、国家発展改革委員会の中で初めて「戦略石油備蓄弁公室」を設け、戦略備蓄の整備に着手した。2020年までには計8500万トンの国家備蓄(2011年消費の約70日分)を拡充する計画。

中国の原油の輸入増加は、優良な資源の競争という意味では日本のエネルギー安全保障に大きく影響を及ぼす。さらに中国の原油輸入増と市況上昇の間に正の相関が見られ、原油相場を動かす大きな要因としても、注意深くフォローする必要がある。

コラム執筆:シニア・アナリスト 李雪連/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的したものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。