日本の海外自主開発石油(いわゆる「日の丸原油」)第1号というと、アラビア石油のカフジ油田を思い浮かべる人が多いでしょう。確かにカフジ油田の存在感は大きく、それに関わった人々の情熱や先見性は素晴らしいと思います。

しかし実はカフジ油田は日本の海外自主開発石油第1号ではありません。日本の石油開発の歴史を遡ってみると、カフジ油田に先立つこと34年、1926年に北樺太石油会社が、旧ソ連・サハリンのオハにおいて日本初の石油の海外自主開発に成功しています。北樺太石油会社が存在したのは僅か18年間でしたが、その間に産油井・試掘井合計311坑を掘り、総産油量は223万8,492トンに達しました。

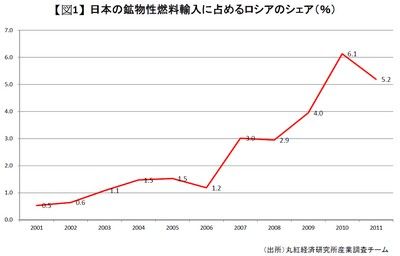

このように日本が経済合理性に基づいて行動すれば、その主要エネルギー源は価格変動リスクや輸送コストを抑えられる近場のロシア極東となります。しかし現在の日本のエネルギー輸入先は大きく中東に偏っています。そして北樺太石油会社が日本のエネルギー独立を目指したのとは対照的に、現在の日本はエネルギー安全保障や中東情報も含め、ほぼ欧米政府・石油メジャーに依存した状況です。

しかし足元では2つの大きな変化が生じています。第1にロシアの東方シフトです。元来ロシアの石油生産は主に西シベリアで行われてきましたが、今後ロシア政府はロシア極東でのエネルギー生産に力を入れる方針です。その背景には、西シベリアの石油資源枯渇や、高成長を続けるアジアとの連携といった考えがあります。第2にシェールガスを含めた米国でのエネルギー生産増加です。将来的に米国がエネルギー自給を達成した場合、従来のように米国が中東安定に関与し続けてくれるという保証はありません。

正に今こそ日本はロシアとのエネルギー協力に踏み込むチャンスなのです。もちろん様々な反論があるでしょう。代表的なのは「ロシアからのエネルギー安定供給は期待できない」というものです。そして必ず引き合いに出されるのが、ロシアがウクライナに対してガス供給を停止した事件です。しかしこの事件ではロシアだけでなく、ウクライナも非難されるべきです。なぜなら事件の発端はウクライナのガス代金滞納問題であると考えられるからです。近年ロシアはウクライナを経由しない欧州向けガスパイプラインの建設を進めていますが、その背景には支払い能力に不安のあるウクライナとこれ以上無駄な摩擦を起こしたくないというロシア側の思惑もあります。逆に言えば支払い能力がある限り、日本はロシアにとって上客であり続けるでしょう。また資源国同士を比較すればロシアのカントリーリスクが相対的に低いことも事実です。

BP社の"Statistical Review of World Energy June 2012"によれば、原油の確認埋蔵量上位10ヶ国は1位から順にベネズエラ・サウジアラビア・カナダ・イラン・イラク・クウェート・UAE・ロシア・リビア・ナイジェリアとなっています。これら10ヶ国のカントリーリスクインデックス(格付投資情報センターのR&Iカントリーリスク調査No.35)を単純平均すると5.4となるのに対し、ロシアの同インデックスは6.2です(数字が大きいほどカントリーリスクは低い)。同様に天然ガスの確認埋蔵量上位10ヶ国(1位から順にロシア・イラン・カタール・トルクメニスタン・米国・サウジアラビア・UAE・ベネズエラ・ナイジェリア・アルジェリア)のカントリーリスクインデックスを平均すると6.0となるのに対し、ロシアの同インデックスは6.2です。

加えてカントリーリスクの性質も異なります。一般に中東産油国の抱えるリスクとは戦争・内乱・テロといった予測不能なものが多いのに対し、ロシアの抱えるリスクの多くは政治に根ざしたものであり、対話による解決が可能です。例えばガスプロムがサハリン2プロジェクトに参入する際にも摩擦はありましたが、最終的には政治的対話を経て当事者間で妥結した価格でガスプロムがプロジェクトの株式を購入することで決着がついています。オイルショック時に中東産油国がオイルメジャーの資産を接収したのとは大きな違いです。

ロシアは資源だけでなく市場拡大も著しいものがあります。昨今日本では「BRICs疲れ」ともいうべき現象が起きており、日本人の関心はASEAN等に向かっています。しかしIMFの予測によれば、2012~2017年の国別名目GDP増加額(GDP増加額は購買力平価ベースドル建て)を見ると、1位中国・2位米国・3位インド・4位ロシア・5位ブラジル・6位日本と上位は日米とBRICsが独占しています。

歴史的経緯もあり日本人の対ロ感情は総じて厳しいものがあります。一方、ロシア人の対日感情はすこぶる良いといえます。いわば片思いの関係です。ロシア人は伝統文化を守りつつ先進工業国の仲間入りを果たした日本に対し深い敬意を抱いています。今こそ我々はこの「大きな隣人」の存在を直視し、「片思い」を「両思い」に変えるときではないでしょうか。

コラム執筆:榎本 裕洋/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的したものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。