人民元建て中国国債の登場など、日本においても身近になりつつある中国の通貨人民元。注目を集める自由化について、話題は大きく2つある。第1は、相場の行方である。第2は、国際化の動きである。ここでは、上記2つの側面から、人民元の自由化の現状と今後の展望についてリポートする。

(1)人民元相場の行方

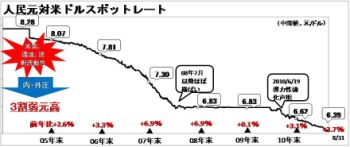

人民元為替制度の変遷を振り返ってみると、最大の転換点は2005年の為替制度改革である。中国は貿易黒字の縮小や持続可能な経済発展を促進するために、同年7月に固定相場から通貨バスケットを参考にする管理変動相場制に移行した。1日当たりの変動率は基準値から当初上下0.3%以内に制限していたが、2007年5月から0.5%に拡大した。人民元の対ドル相場は、年3~7%程度のペースで上昇していたが、リーマンショック後、輸出支援のために切り上げは2年程度中止していた。2010年6月に再開し、通年では3%程度の上昇、更に2011年1~8月では4%弱の切り上げが続いている。

今後中長期で見れば、中国政府が、「量から質への転換」という考え方に基づき、輸出の抑制、輸出商品の高度化を図っており、趨勢的には人民元は切り上げの方向をたどると考えられる。上昇幅については、中国人民銀行が2010年6月20日に、「人民元改革の影響を吸収・消化する時間を確保するために漸進的に推進する」と表明しており、「年5~6%の上昇が合理的だ」 との見方もある(中国人民銀行通貨政策委員李稲葵氏2011年2月16日)。

人民元の理論値については、研究者によって大きく異なるが、IMF(2011年4月)では購買力平価に基づき2015年1ドル=4.17元としており、現時点の水準に対して5割程度の切り上げが必要と見られている。

(2)人民元の国際化の動き

米国発の金融危機で、米ドルへの信任が揺らぐ中、中国政府は人民元の国際化に向けて大きく舵を切った。具体的には、

【1】人民元建て貿易決済の導入

【2】各国中央銀行との通貨スワップ協定締結

【3】香港オフショア人民元市場の整備

【4】非居住者人民元預金の解禁

【5】国内銀行間債券市場の対外開放、などが挙げられる。

通貨の国際化とは、世界の市場の中で計算単位、決済手段、価値貯蔵手段という3つの機能を果たすことを言う。人民元の国際化の過程について、中国人民銀行前総裁戴相龍氏は、2011年6月26日北京で、次の3段階をたどることになろうと述べ、あと15~20年の時間が必要と予想した。

第1段階では、人民元による計算・決済機能を実現し、通貨スワップやオフショア人民元保有量を拡大させ、国際貿易決済通貨入りを目指す。中国人民銀行は、2009年7月に海外との貿易決済に人民元を使用することを認めた。これは輸出企業の為替リスクの緩和や、外貨準備の過度な積み増しの回避といった対策的色彩が強いが、人民元の国際化に向けた第一歩とも評価されている。2010年6月には国内の対象地域を大幅に拡大したほか、海外の地域制限を撤廃した。これを機に決済規模は急速に拡大している。貿易総額に占める割合は、2010年には2.6%、2011年6月末には8.6%に拡大した。2015年には、同15~20%に増えるとの予測もある(スタンダードチャータード銀行2011年4月18日)。

第2段階では、国際通貨との自由交換性を高め、人民元の完全兌換を実現する。さらに、第3段階では、人民元が国際準備通貨の1つとなり、国際化が完全に実現する。当然ながら、その前提としては、為替・資本取引の完全自由化が必要条件になってくる。具体的には、人民元相場の適正水準への回帰、完全変動制への移行などを含む為替制度の自由化は、進めていかなければならない。また、各国中央銀行が保有する準備通貨の1つとして選択されるためには、国内金融市場の整備、金利の自由化、資本取引の自由化を推進しなければならない。

いずれも一朝一夕ではできる改革ではなく、すべて実現するには、やはり戴相龍氏の言うように10年、20年単位の時間が必要であろう。

(3)日本経済への影響

人民元の切り上げ及び国際化の推進が日本経済に与える影響については、次の3つが挙げられる。

第1に、人民元の継続的な切り上げとなれば、中国の対外輸出の減少に伴って、日本の原料・中間財の対中輸出が減少する恐れがある。一方、日用品や家電製品などの消費財の対中輸出や、地産地消などのような内需型事業が増えるであろう。

第2に、人民元の対外購買力の増強により、中国人観光客の増加や中国資本の日本進出の活発化など、中長期的には日本の経済産業の活性化にプラスの要素も期待できる。その反面、人民元高を活用して資源の獲得を強化すれば、資源価格の高騰や、日本の安定的な資源調達が困難となる懸念もある。

第3に、人民元建て貿易決済の拡大や人民元運用市場の多様化に伴う資本市場や短期金融市場の開放は、日本の金融サービス業にとって新たなビジネス機会を提供しよう。

ただ、人民元の上昇幅が緩やかにとどまること、国際化もまだ長い道のりが必要であると同時に、漸進的に推進していくことを考慮すると、その影響は大きなものとなりにくい。

グラフ:人民元対ドルスポットレート

※グラフをクリックすると拡大版をご覧いただけます。

コラム執筆:李雪連/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的したものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。