明けましておめでとうございます。今年も「相場一点喜怒哀楽」をよろしくお願い申しあげます。

さて、大発会の日経平均は昨年末比で2.5%の上昇とロケットスタートを切りました。2017年相場に期待を一段と高めた市場参加者も少なくありませんが、過去30年ぐらいをさかのぼってみると、大発会のロケットスタートと年間の騰落にあまり関係はなさそうです。ただ、最近では2013年の大発会の日に2.8%上昇し、年間上昇率は56.7%になりました。2009年も大発会に2.0%上昇し、年間上昇率が19.0%に拡大したことがあります。昨年の大発会は3.1%の下落と大ヤラレしただけに、筆者の安堵感も一時的にせよ高まっております。次のイベントは、トランプ次期米大統領が就任する1月20日です。

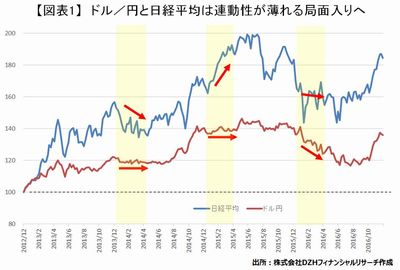

図表は、安倍政権が誕生した2012年12月の月末を100として、日経平均とドル/円相場を指数化したものです。見るとお分かりいただけるのですが、相場の主要な山や谷はおおむね同じような動きをしているのですが、2014年と2015年は1月中旬ごろから5月、6月ぐらいまで両者の連動性が薄れているのが発見できます。変則でわかりづらいのですが、実は2016年も夏場まで円高が進みましたが、株価は2月に安値(6月と同じ安値)をつけています。つまり、今年も早くて1月中旬ごろから両者の相関性が薄れる局面に入っていく可能性が高いということなのです。

例えば、1月20日を相場の分岐点として考えるにしても、トランプ氏の言動が株価にはフレンドリーでも円安に誘導するものは出てこない(むしろ円高に動く)、と推測することができそうです。逆にドル/円相場は円安水準が維持されつつも、株価だけ調整に入る可能性もあるわけです。両者の相関性を3カ月平均でみても、足元がおおむね強い相関のピークに近いことがわかります。ですので、株と円の連動は今年もそろそろお休み局面に入るかもしれませんが、前者の方が円高によってドル建ての日経平均が上昇力を強めることになるため、海外投資家のやる気を一段と高めることになるでしょう。

業績を絡めたバリュエーション面で相場をみると、どうしても「株高=円安」の論調になりがちなのですが、チャートをみると(相場に従うと)時には別の角度から相場を考えることができます。ドル/円相場は過去の滞留期間の長かった120円前後のフシをあっさり上抜けていくとも思えません。一方、日経平均は過去の滞留期間がさほど長い水準は見当たらず、鉄板といえるほどの上値のフシはないような気がします。

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!! (DZHフィナンシャルリサーチのウェブサイトに遷移します。)