ジャクソンホール会合でのイエレンFRB議長の講演(26日)のあとも、来週は米国では8月雇用統計の発表を控え、市場は神経質な状況が続くことが予想されます。足元、米国では連銀総裁発言を通じて、早期の利上げへの地ならしが意識されており、イエレンFRB議長の講演内容や経済指標の強弱次第では、利上げ実施への思惑が高まりかねません。短期的には、米長期金利の動向や1ドル=100円割れとなったドル/円のアク抜けとともに、ドルを買い戻す機運へと変化がみられるかが、日本株をみる上でのポイントになるでしょう。

米長期金利と日経平均は7月安値からほぼ同じ動きをしています。なので、日経平均が7月以降のもみ合い上放れに待ち望む材料は、やはり米金利の上昇です。ドル/円は100円前後で耐えているようにもみえますので、もし国内金利の上昇が一服していれば、次の米金利の上昇局面では急激な円安への逆噴射がありえるかもしれません。

米国株式市場でS&P500の10セクターの年初来騰落率(8月19日時点)をみると、公益15.5%高、エネルギー15.5%高、通信サービスの15.3%高が上位。高配当利回り銘柄が多い通信サービスや公益などのディフェンシブセクターが低金利の長期化を好感して上昇したことが、米主要指数を史上最高値へ押し上げた要因といえます。金融は0.4%高と最下位です。

一方、7月以降は状況がかなり異なります。6月末から8月19日までの騰落率では、IT(情報技術)が9.9%高でトップ。素材5.5%高、金融4.8%高、資本財4.7%高、一般消費財4.2%高と続きます。年初からのパフォーマンスが良好な通信サービスは5.4%安、公益の4.7%安がワースト上位となりました。英国の欧州連合(EU)離脱決定を受けて金融市場が混乱したあとの7月以降の上昇相場では、年初から出遅れたセクターが相場をけん引しました。特に、年初からの上昇率を7月以降の短期間で上回ったITセクターに注目。比較的バリュエーション面を度外視し、成長性で買える銘柄も多いことから、この先の米国市場をみる上でも重要なカギとなりそうです。

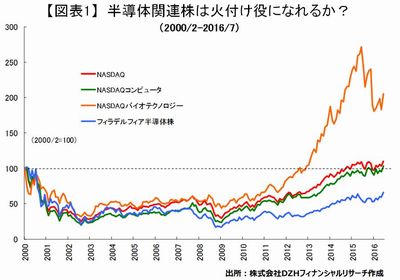

S&P500とNASDAQ(ハイテク株主体)の過去からの長期チャートは動きが異なります。今の株価を基準にすると、S&P500は2000年のIT相場時代の高値を約20%程度上回っているのに対して、ナスダックはIT相場時に付けた高値を更新した直後です。これは今の米国市場がある意味、新しい分岐点に差し掛かっていることを示唆するものです。

つまり、筆者の妄想でもあるのですが、再びIT相場がミニバブル的に起きる可能性が高い? 2000年当時のNASDAQをけん引したのは、インテルやオラクル、ヤフー、マイクロソフト、シスコシステムズなどです。一方、リーマンショック以降は、アルファベット、ネットフリックス、アマゾン、アップルなどのIT関連や、バイオ関連株がけん引役となりました。時代によって主役は異なります。

2000年当時に活躍した銘柄でも、上昇が続いているものもありますが、インテルやアプライドマテリアルズなどの半導体関連株(図表内のフィラデルフィア半導体株)だけは出遅れが明らかでした。出遅れた分の伸びしろにベットした買いが先に半導体関連株に入った(日本でも半導体関連に買い)ということだと思うのですが、この動きが業績をともなうものになってくるのかどうか、それとも米国市場全体が高値をつける前の単なる最後の出遅れ買いなのか。ITミニバブルが起きる前哨戦のような気がするのですが・・・

東京市場は最近、日銀によるETF買いなどの思惑もあって、日経平均株価がTOPIX以上に買われ、NT倍率(日経平均株価をTOPIXで割った倍率)が高止まりを続けていることが話題になっています。もし、ここからTOPIXが日経平均株価以上に買われる反動(低下)が起きるとすれば、TOPIXへのウエートが最も高い電気機器セクターの上昇が寄与することが予想されます。米国でITミニバブルが起きるとすれば、日立製作所(6501)や富士通(6702)に注目でしょう。

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!! (DZHフィナンシャルリサーチのウェブサイトに遷移します。)