「第402回 昨年と今年の急落後の違い」の中で、米国のS&P500は短期的には1970Pぐらいまでしかいかない、といった話をしましたが、既に2000Pを上回り、200日移動平均線(以下、200日線)に突っかける強い状況になっています。1970Pに一時的にでもとどまることすら無かったですね・・・

さて、今後重要なのは200日線の傾きです。直近で200日線を上回ったのが昨年11月から12月までの2カ月間。当時は横ばいの200日線を挟んで株価はもみ合いとなりました。

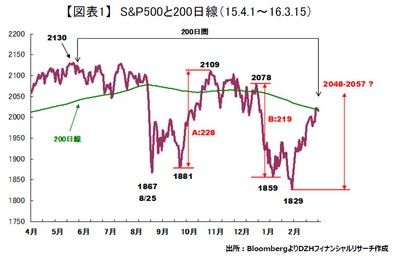

現在の200日線は依然として下落トレンドにあります。現在から200日前は史上最高値(2130P)をつけた直後の5月末で、当時の株価は現在の水準よりも5%程度高い。200日線の計算期間(200日間)から相対的に高い株価がなくなって、低い株価が増えても、200日線の下向きのトレンドは続くと予想することができます。なので、株価も上値が重くなる水準に差し掛かったといえるかもしれません。

一方、株価の動きにもよりますが、200日前の株価が人民元ショックで急落したあとの株価水準、つまり8月後半ぐらいにくれば、200日線は上向きに変わりやすくなると予測することができます。だから、ここから3カ月程度はもみ合い相場から抜け出せないのでは?と思ったりもします。目先的な上値メドを試算しますと(図表)、過去に現れた上げの値幅Aが直近安値から同じ方向(この場合は「上げ」)に繰り返される習性値幅2057P、過去に起きた下げの値幅Bが直近安値から逆の方向(この場合は「上げ」)に繰り返される背反値2048Pなどが考えられます。

株価の変動要因となる米国の金融政策の方向も安定したとは言い切れないし、米企業業績、米経済指標に明確な方向感はない感じがします。なので、3月のFOMC(連邦公開市場委員会)が通過したことで、材料出尽くしという名目で株価は買いで反応したのかもしれませんが、足元のデータから判断しても、業績と景気にすぐに方向感が出てくるとも思えません。そういった意味でも、FOMCを中心に考えるなら、やはり次の利上げが予想されている6月ぐらいまでは方向感はなかなか出にくいのではないでしょうか。

しかし、リーマンショック直後の安値から昨年5月の史上最高値まで約6年上昇が続きましたが、下げてもすぐに戻りますね。この高値圏でのもみ合いで蓄積されたエネルギーはいずれ○放れにつながるのでしょう。

東野幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!!

(DZHフィナンシャルリサーチのウェブサイトに遷移します。)