日経平均の最近の上値の重さを踏まえて。戻り高値をつけた昨年12月1日からの下落過程でみると、17,000-18,000円は過去の売買代金が多かった価格帯で、17,000円は出来高分析上ではいったん上値抵抗水準に差し掛かったといえます。問題はここからの戻り売りをこなしていけるか、出来高が再び盛り上がるインパクトの強い材料があるかどうか?

中国の全国人民代表大会(5日~)が始まり、ECB定例理事会(10日)、需給面を左右するメジャーSQ(11日)、日銀金融政策決定会合(14-15日)、米FOMC(15-16日)などイベントはたくさんありますが・・・

ECB理事会ではサプライズの大きい政策は期待薄、日米の金融政策も変化はなさそう。ただ、東京市場で現在、資源関連株が買われだしているように、すでに5日から始まっている中国の全人代における財政支出策に対する景気浮上への期待、中国での需要回復期待などが、マーケットを支える要因になると思います。もちろん、日米の金融イベントがマーケットにフォローの材料になってくれることが前提ですが。

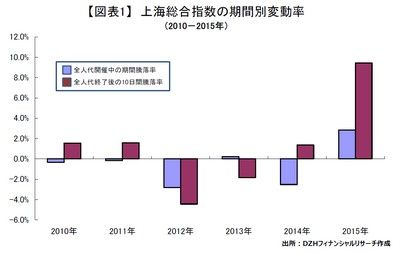

そこで下記のグラフは、今まさに全人代の真っ最中ですが、全人代の開催期間と終了後の動きを上海総合指数で過去6年間比べたものです。上がるか下がるかは別にして、今の相場と同じように、過去も全人代が開催されている期間の変動率は相対的に小さかった。逆に、終了後の変動率は高くなる傾向にあるようです。開催期間中に手控えた反動で売買が活発化する可能性が高いことや、財政支出の中身が吟味されて物色意欲、物色の方向性が決まっていく、そういった循環になりやすいのでは。変動率がマイナス方向に大きくなった年もありますが、2010年、2011年は年間通じて下げ相場だったにもかかわらず、全人代の終了後は上昇している。そういったことを考えると、今年も年初から大幅に下げているため、プラス方向に変動率が高まることに期待したいところです。いずれにしても、終了後は変動率が高まる傾向がある点では注意が必要でしょう。

全人代は来週には終了しますが、ちょうど東京市場はメジャーSQが通過し、期末に向けて買い需要が増加するタイミングです。3月、6月、9月、12月の年4回のメジャーSQ後の20日間で日経平均の動きがどうだったかということを、直近10年間の平均でみると面白い傾向がみえてきます。9月のSQ後は比較的弱含む傾向がある一方、12月のSQ後においては序盤は堅調ですが「掉尾の一振」による上昇の反動で新年に入り下げるパターン。3月、6月のSQ後は比較的堅調を維持する傾向があるようです。

特に3月は季節的な要因もあって、上昇に弾みがつく傾向があることがわかります。年度末の配当狙いの買いや期末のドレッシング買い、4月からの新年度相場への期待感、月末にかけては年金資金などによる配当再投資の買いなどで上昇する傾向がみられ、特に今年は2月まで大幅に下げたことで上昇への期待感がより強いといえるでしょう。そういった状況の中、中国市場からのフォローがあれば17,000-18,000円の価格帯は意外とクリアしてくる可能性もあります。

ただ、いいことばかり考えていると、リスク管理がおろそかになります。

東野 幸利

株式会社DZHフィナンシャルリサーチ

「トレーダーズ・プレミアム」は、個人投資家の心強い味方です!!

(DZHフィナンシャルリサーチのウェブサイトに遷移します。)