急改善した貿易・サービス収支

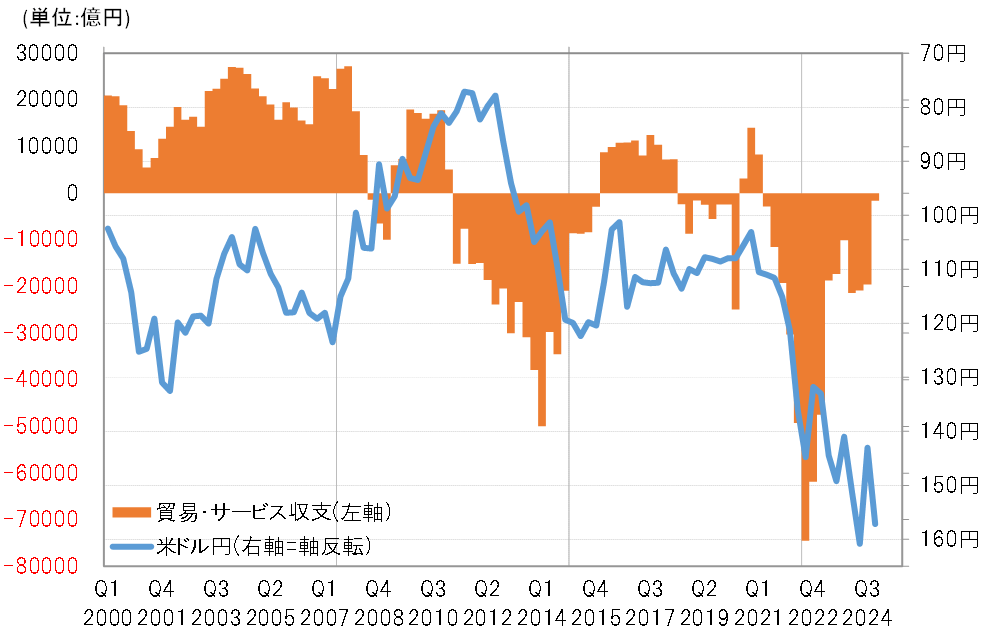

貿易・サービス収支の赤字は、2022年第3四半期に7兆4千億円と、四半期ベースとしては過去最大を記録した(図表1参照)。こうした中で、2022年以降150円を超える円安が繰り返されるようになった。そして、日本経済の衰退化、国威低下といった構造変化が大幅な円安の大きな背景だという「構造的円安」説が注目を集めるようになった。

しかし、四半期ベースで見ると、貿易・サービス収支の赤字はその後縮小に向かい、2024年第4四半期は2千億円以下に縮小、2021年第1四半期以来の黒字回復寸前まで収支が改善した。では、日本経済衰退化の象徴のように指摘された貿易・サービス収支はなぜ急改善してきたのか。

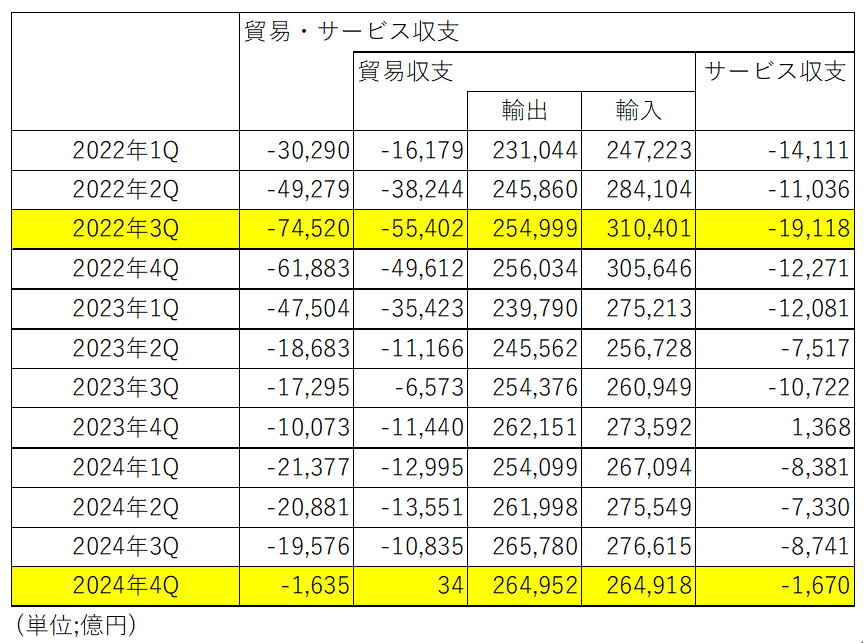

まずは、四半期ベースとして過去最大の赤字を記録した2022年第3四半期について見てみよう。貿易・サービス収支ともに四半期ベースで過去最大の赤字に拡大となったが、主因は明らかに輸入の急増だ(図表2参照)。それをもたらしたのは、2022年にWTIが120米ドル以上に原油価格が急騰したことだった。

原油価格は、最近はWTIで70米ドル台まで大きく下落した。そうした中で輸入が急減、その一方で輸出が四半期ベースでは過去最大規模で拡大すると、2024年第4四半期の貿易収支は小幅ながら黒字回復となった。

また、サービス収支も2024年第4四半期は2024年中で最小の赤字に縮小した。これはいわゆる「デジタル赤字」などが高水準で推移したものの、旅行収支の黒字がそれを上回るまで拡大したことが主な背景だろう。

以上のように見ると、2022年にかけての貿易・サービス赤字の記録的な拡大と、その後の収支の改善は、原油価格や為替相場の循環的変化の影響が大きかったということではないか。それを日本経済の構造変化の結果として、円安が急に150円を大きく超えるほど広がり出した背景との意味で「構造的円安」とするのは、真実を見誤る懸念があったのではないか。

貿易・サービス収支に見られる日本経済の構造変化とは、2000年代までは黒字が基本だったところから、2010年以降は赤字への転落も目立つようになり、2022年は過去最大の赤字を記録したということだろう。では、それは為替相場にはどのように影響してきたのだろうか。

貿易・サービス収支の赤字転落、為替相場への影響は?

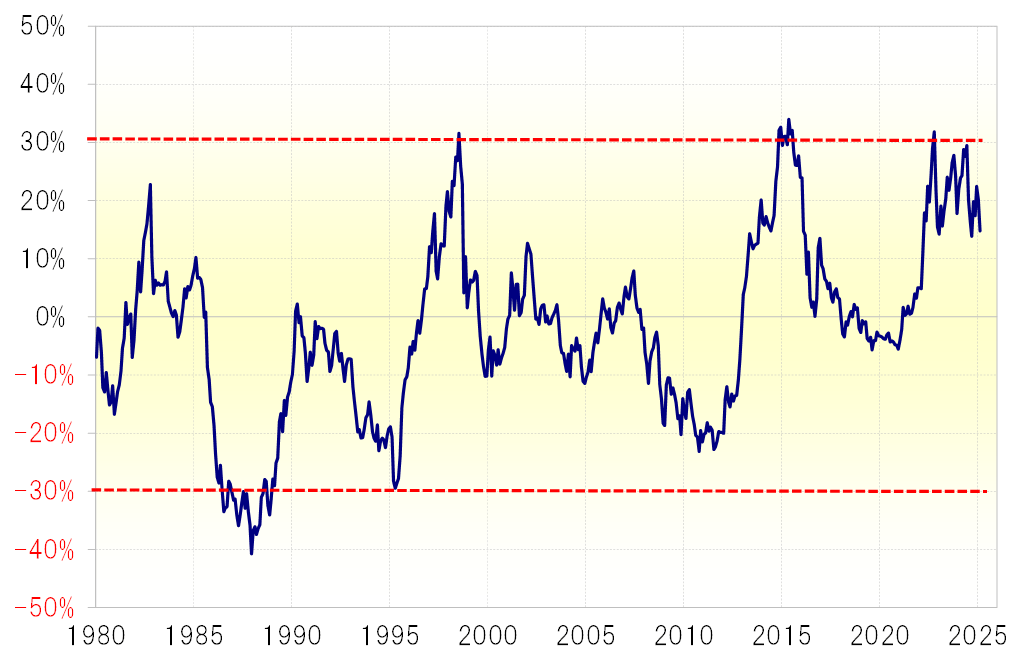

米ドル/円は、大きく米ドル高・円安が進んだケースでは5年MA(移動平均線)を3割上回るパターンが1990年代も2022年以降もほぼ変わっていない。一方で、大きく米ドル安・円高となった場合、1980年代は5年MAを4割も下回ったのに対し、2000年以降は2割下回るのがせいぜいという顕著な変化が確認できる(図表3参照)。

以上をすでに見てきた貿易・サービス収支の変化と関連付けるなら、数十年の時を経て黒字から赤字へ転落、さらに赤字拡大となっていることの為替相場への影響は、突然ここ数年で円安を止まらないものにするということではなく、かつてほど円高になりにくい変化をもたらしているということではないか。

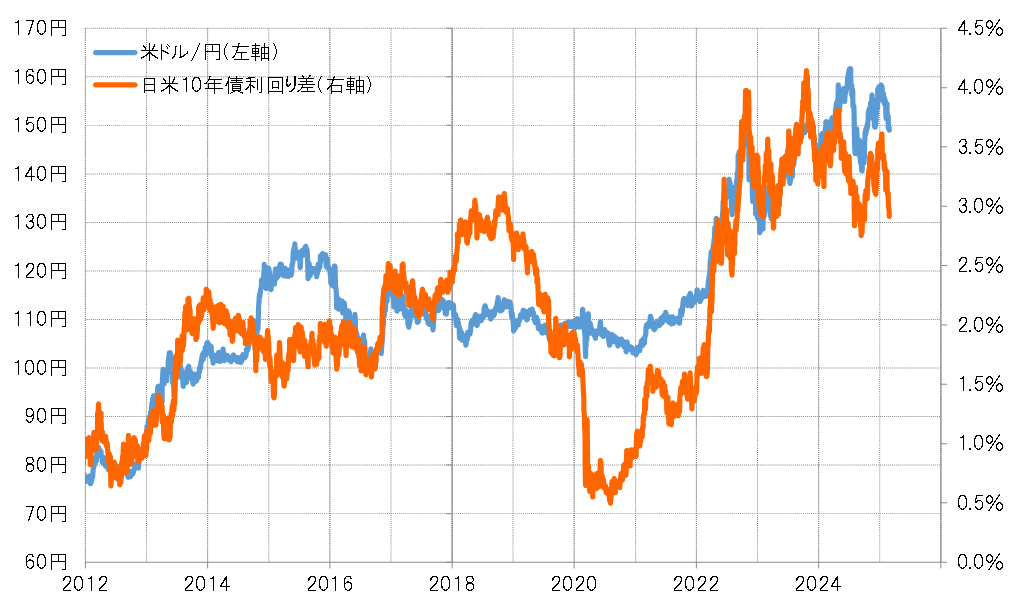

2022年以降の円安の拡大は、循環的な日米金利の変動を受けた金利差円劣位の急拡大が主な背景だろう(図表4参照)。そうであれば、金利差が縮小に向かえば円安は終わると考えられる。ただし、日本経済の構造変化によりかつてほど円高になりにくい影響が起こっているなら、足下で130円程度の5年MAを2割以上下回り、100円を割れるような円高に向かう可能性は極めて低いのではないか。