首脳会談前に起こった異例の日米金利かい離

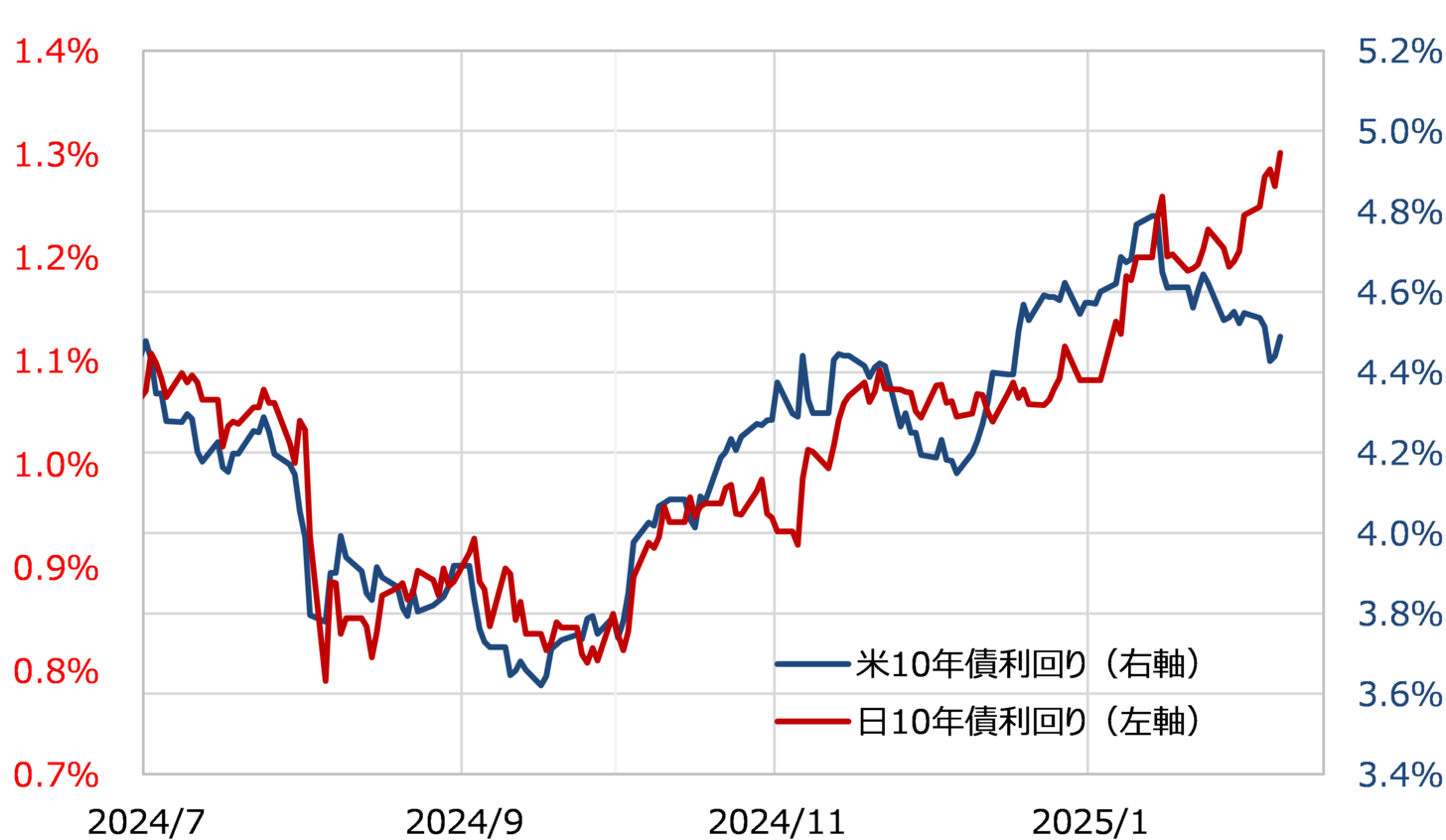

1月に4.8%程度まで上昇した米10年債利回りは、先週(2月3日週)は一時4.4%割れ近くまで低下した。これに対して日本の10年債利回りは上昇し、この間の高値も大きく更新するところとなった(図表参照)。

日本など先進国の長期金利は、「世界一の経済大国」である米国の長期金利の影響を強く受けることから連動するのが普通だ。その意味では、先週(2月3日週)のような日米の長期金利のかい離は異例と言っていいだろう。

米金利の低下傾向を尻目に日本の金利が大きく上昇したことについて、日銀関係者の「タカ派」的な発言への反応という解説が一般的だったと思われるが、果たしてその程度のことで異例な現象が起こったのだろうか。

先週の日本の金利上昇は、日本の石破総理と米トランプ大統領による初の日米首脳会談を控える中で起こったものでもあった。その意味では、日米首脳会談を前に、日本の金利や為替政策に対する米政権からの圧力ないしそれを巡る思惑が、米金利低下傾向の中で異例と言える日本の金利上昇に影響した可能性はあるのではないか。

ベッセント米財務長官と植田日銀総裁がオンライン会議を実施

新しい米財務長官のベッセント氏は、先週あるインタビューの中で以下のように発言していた。「われわれはドルが強いことを望んでいる。われわれが望まないのは他の国が自国の通貨を弱くすることや、貿易を操作すること」、「自由な形の貿易システムは存在しない。為替レートがその一因となっている可能性があるほか、金利抑制が要因となっている国もある」。

ここで具体的な国名はふれなかったものの、低金利の中で円安傾向が続いてきた日本からすると、自国のことのように感じた可能性はあるのではないか。その上で、報道によるとベッセント財務長官は先週植田日銀総裁とオンライン会議を行ったという。同じ中央銀行のトップであるFRB(米連邦準備制度理事会)議長ではなく、米財務長官が日銀総裁と会談するのはやはり異例と感じられる。

以上のような、ベッセント財務長官を巡る動きなどは、いかにも日米首脳会談を前にした、日本の低金利と円安の是正に対する米国サイドからの要請の動きに見えなくない。実際に要請があったかは分からないが、少なくともそれを巡る金融市場の思惑が米金利低下を尻目に異例の日本の金利上昇が起こったことの大きな要因だったのではないか。

日米首脳会談後に公表された内容に、米国サイドからの日本の低金利や円安を問題視するような具体的な言及はなかった。ただし、トランプ政権が対日貿易赤字とその一因として円安を問題視しているとの見方は強い。その意味ではこの先も、見え隠れする「トランプ政権の影」が日本の利上げやそれを受けた円高を早める役割になる可能性はあるのではないか。