金利差など循環要因がもたらした円安

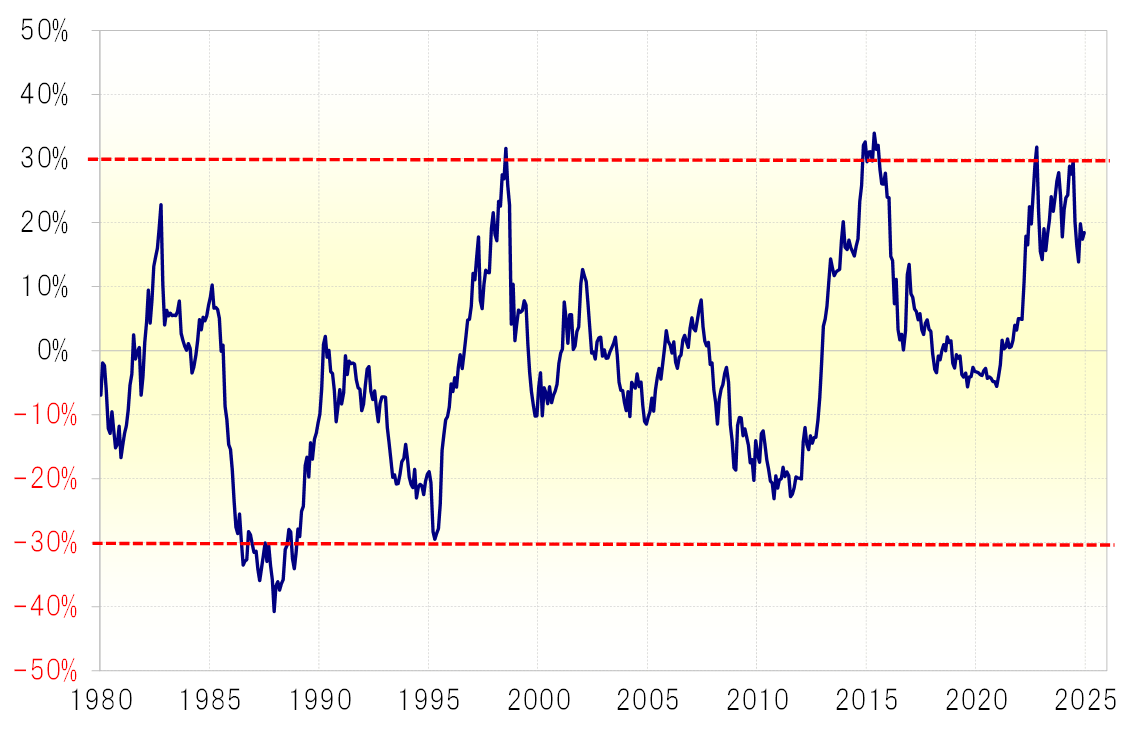

5年MA(移動平均線)との関係で見ると、2022年以降繰り返された150円を超える米ドル高・円安は、1998年や2015年に経験した円安と同じ程度のものであり、決して未体験のものではなかった(図表1参照)。その意味では、日本経済の国際競争力の低下や衰退化という構造変化を受けて急に円安が止まらなくなったと考えるのは間違いだろう。

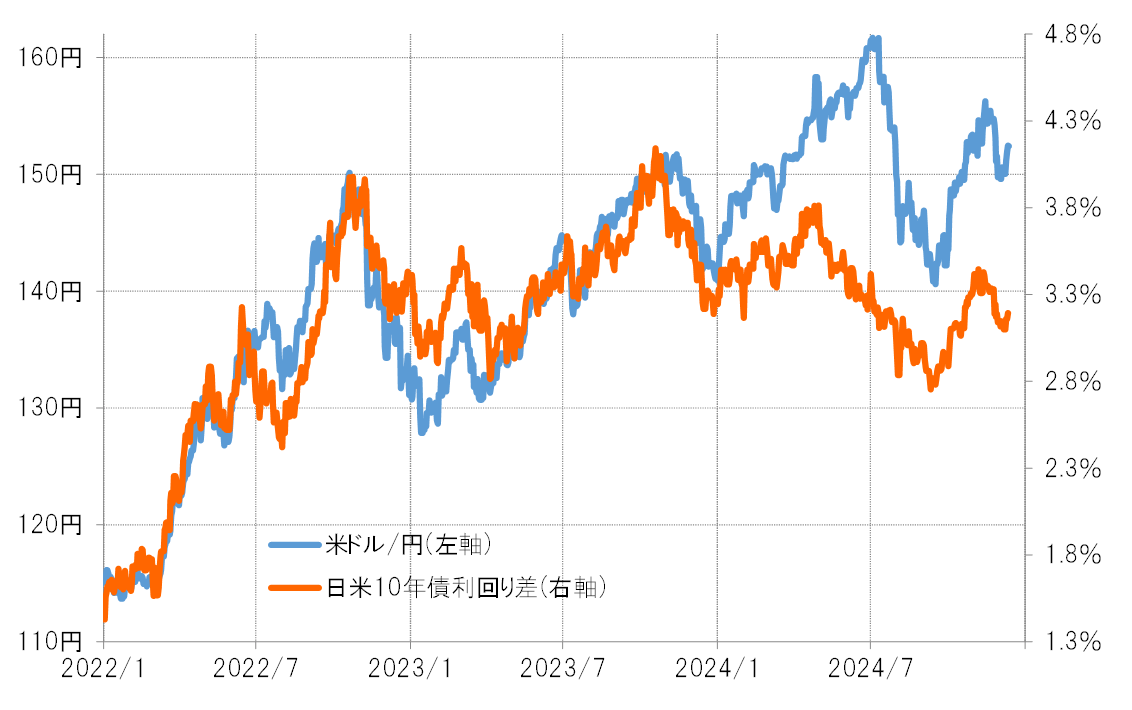

2022年と2023年に150円を超えるまで米ドル高・円安となった動きは、基本的には日米金利差米ドル優位・円劣位拡大で説明できるものだった(図表2参照)。その意味では、この2023年までの円安は、歴史的インフレへの対策から世界的に大幅利上げに向かった中で、日本が利上げをできなかったことが主因であり、経済構造の変化という中長期の影響で説明するには無理があったのではないか。

ではなぜ、日本は世界的なインフレ局面でも利上げができない状況が続いたかと言えば、それはいわゆるアベノミクスなどで目指したデフレからの脱却が中々叶わなかったためだろう(図表3参照)。その意味では、単純に経済・金融政策の失敗がこの円安をもたらしたということになる。

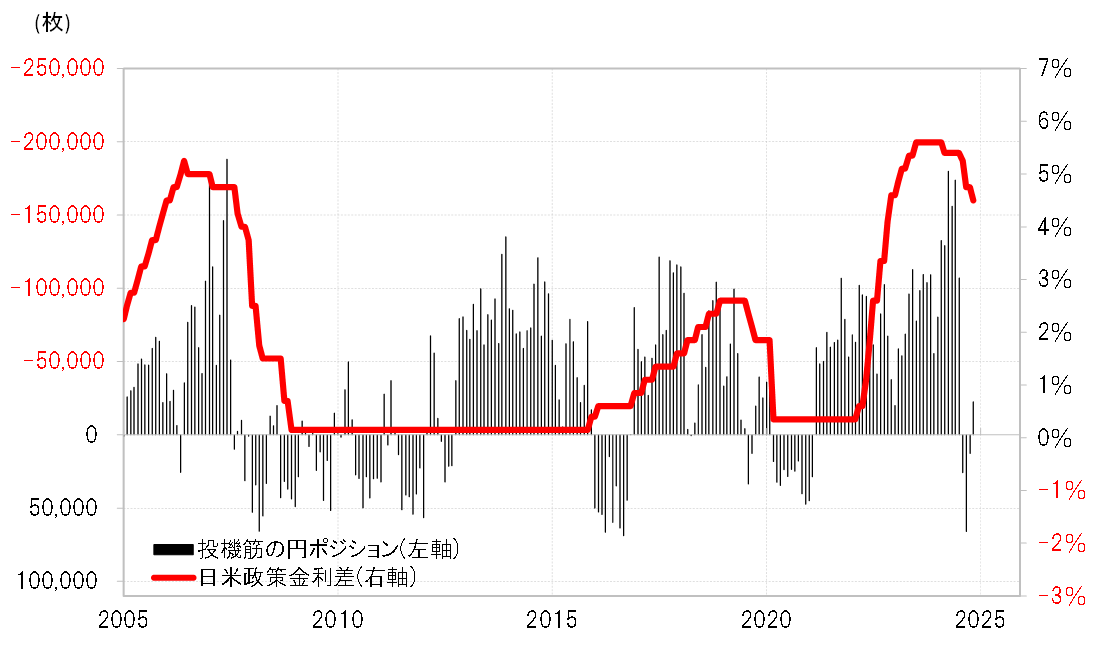

その上で、改めて図表2を見ると、2024年に161円まで一段と米ドル高・円安となった動きは、日米金利差変化からも大きくかい離したものだった。これを正当化したのは、過去最大規模に拡大した投機筋の円売りだった。そしてそれを可能にしたのは、かつて2007年などにも見られた絶対的に大幅な金利差円劣位の長期化だっただろう(図表4参照)。

以上のように見ると、2022年以降の記録的な円安は、ほとんど大幅な金利差円劣位拡大で説明できるものだ。金利差円劣位拡大をもたらした主因は、日本が中々利上げできなかったことであり、それはアベノミクス以降の経済・金融政策の失敗と言うことになるだろう。その一方で、コロナ禍明け以降の「強すぎる米景気」が重なり、循環的な米ドル安・円高への戻りも限定的にとどまった。

そうした中でも、図表1の5年MAかい離率で見た場合、中長期の変化を超えた円安には至らなかったという意味では、やはりこの円安を日本経済の衰退化や国威低下で説明するには無理があるのではないか。基本的に金利差で説明できる円安ということなら、特に「強すぎる米景気」に変化が出てきた場合は相応に円高へ戻すことになる。そうなっても1米ドル=100円割れへ向かうほどの円高は起こらない。それによって日本の競争力低下といった構造変化の影響が確認されることになるのではないか。

かつて1995年や2011年に、1米ドル=100円を超えた円高、「超円高」が起こるたびに主因は日本経済の構造変化、つまり止めることのできない「構造的円高」との声が高まったが、結果的にそれは間違いだった。同様に、今回の円安を止めることのできない「構造的円安」とするのは違うのではないか。金利差などの循環要因が変わればある程度円高に戻るものの、かつてのような「強すぎる円」には戻らないことで日本経済の構造変化を実感することになるのではないか。