積立投資はいつ始めるのがベストかといった「開始時期」よりも、「積立期間」が重要なポイントとなります。

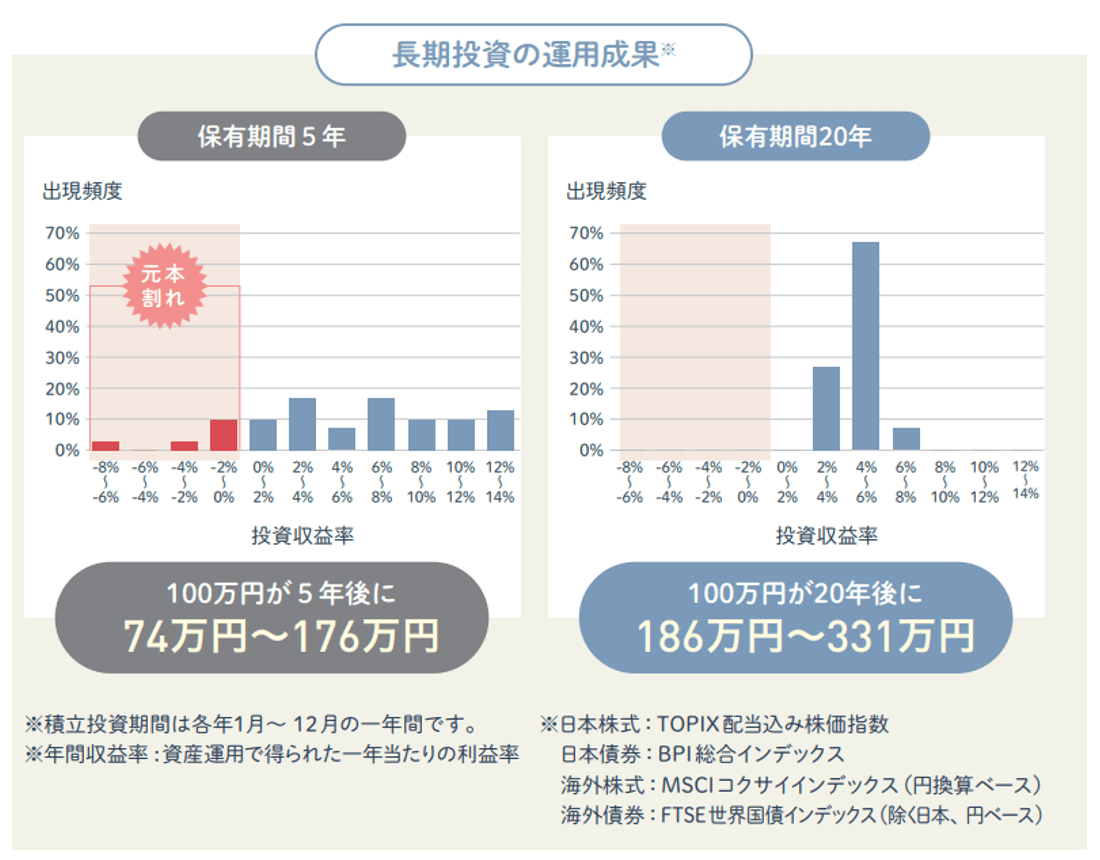

以下は金融庁の資料で、複数資産に分散しながら100万円分を「5年間で積立投資したとき」と「20年間で積立投資したとき」の収益率を比較したものです。つまり、「長期」「分散」「積立」投資の「投資期間」による違いを検証しています。

保有期間5年間を見ると、リターンはバラついていて、元本割れになっているケースが見られます。一方で保有期間20年間の場合は元本割れがなくなり、年率2~8%の間でリターンが収斂していることがわかります。

金融庁のデータは、過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありませんが、「長期」「分散」「積立」投資は投資期間を長くすることが重要であることがわかるのではないでしょうか。

5年間ではなく、20年を超える積立期間を置くことで値動きとうまく付き合いながら、堅実にお金を増やす期待ができるというわけです。「積立投資はいつから始めればいいのか?」という問いの答えに対して、「今」しかないということを理解していただけたでしょうか?

【図表】資産・地域を分散して積立投資を行った場合の運用成果の実績(保有期間別(5年、20年))

出所:金融庁ウェブサイト

https://www.fsa.go.jp/policy/nisa2/about/nisa2024/guidebook_202307.pdf

※1989年以降、毎月同じ金額ずつ国内外の株式と債券に積立投資を行い、5年間と20年間それぞれ保有した場合についての年間収益率を計算したものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。運用管理費用は含みません。

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BBPI総合、先進国債券:FTSE世界国債インデックス(除く日本、円ベース)

日本株式:東証株価指数(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース)

日本債券:NOMURA-BBPI総合、先進国債券:FTSE世界国債インデックス(除く日本、円ベース)

とはいえ、家計に無理のある積立金額で投資をしたり、自分のリスク許容度に見合わない投資をしていたりすると、落ち着いて投資を続けられなくなってしまいます。

長く投資を続けるためにも、家計に無理のない積立金額で積み立てを行うこと、そしてリスク許容度にあった投資をすることが大切です。