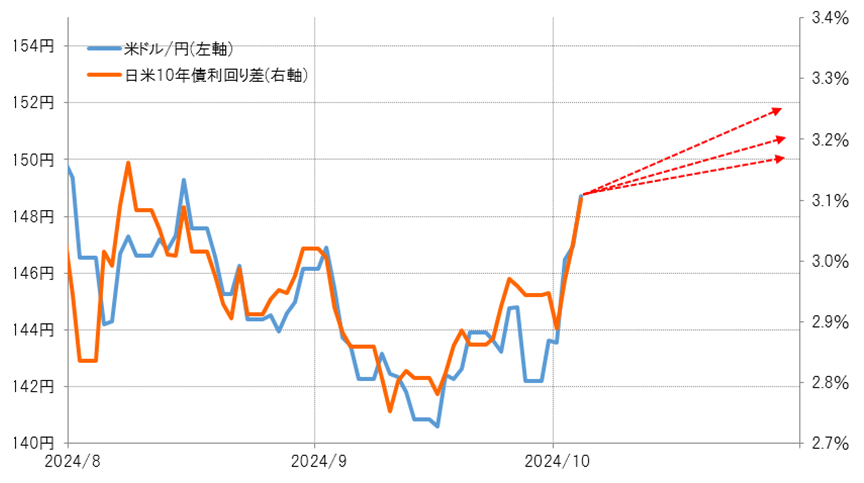

円安152円に必要な米10年金利上昇は4.3%

まずは、米ドル/円と日米10年債利回り差との関係で考えてみる。最近の両者の関係を前提にすると、金利差米ドル優位が3.15%以上に拡大すると米ドル/円は150円以上に、そして金利差米ドル優位が3.2%へ拡大すると151円、さらに金利差米ドル優位が3.25%以上に拡大すると152円というイメージになりそうだ(図表1参照)。

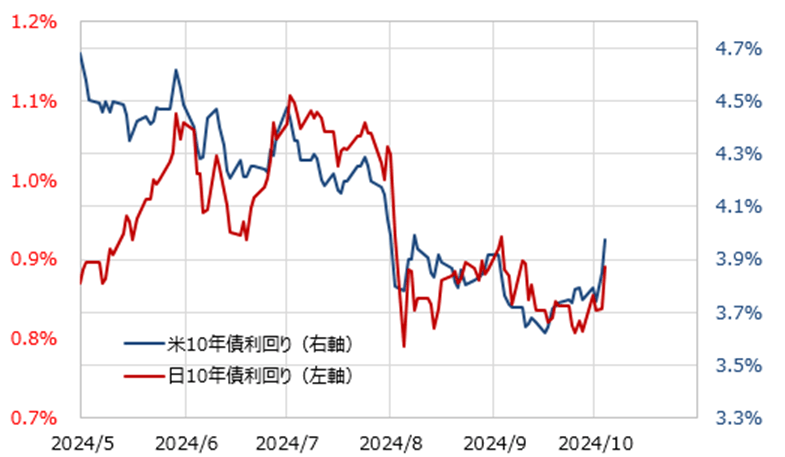

日米の10年債利回りは基本的に連動することが多い。このため、上述の金利差を達成するための米10年債利回りは、米10年債利回りの4.1%までの上昇で金利差は3.15%、4.2%までの上昇で金利差は3.2%に拡大。さらに米10年債利回りが4.3%まで上昇すると金利差は3.25%に拡大する(図表2参照)。

米ドル/円=日米10年債利回り差=米10年債利回りの関係を整理すると、米10年債利回りが4.1%まで上昇すれば米ドル/円は150円、4.2%まで上昇すれば151円、4.3%まで上昇すると152円というイメージになる。雇用関連の指標を中心に米景気の動向と米利下げ見通しを受けて米金利がどこまで上昇するかが、米ドル高・円安への戻りを左右しそうだ。

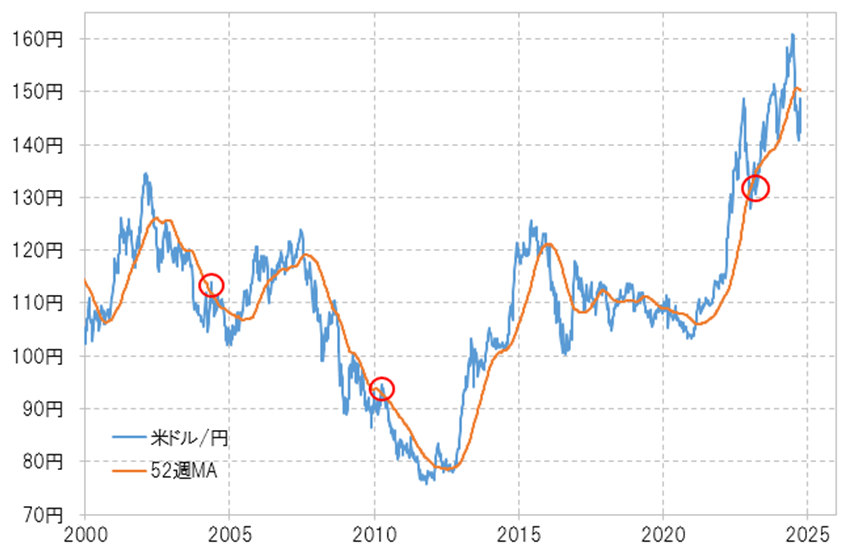

米ドル/円の上昇はあくまで一時的

米ドル/円は7月の161円から9月には一時140円割れまで急落した。これにより52週MA(移動平均線)を大きく割り込んだ(図表3参照)。経験的には、このような値動きは米ドル/円の上昇トレンドが終わり、複数年続く下落トレンドに転換した可能性が高いことを示している。この判断が間違っていなければ、米ドル/円の上昇はあくまで一時的で限りがあるとの見通しになるだろう。

過去の米ドル/円の下落トレンド、2002~2005年、2007~2011年について展開した2つのケースについて見てみると、トレンドと逆行する一時的な上昇は最大でも52週MAを大きく上回らない程度にとどまっていた。最も大きく上回った例は、2004年と2010年に記録した2%程度だった(図表4参照)。

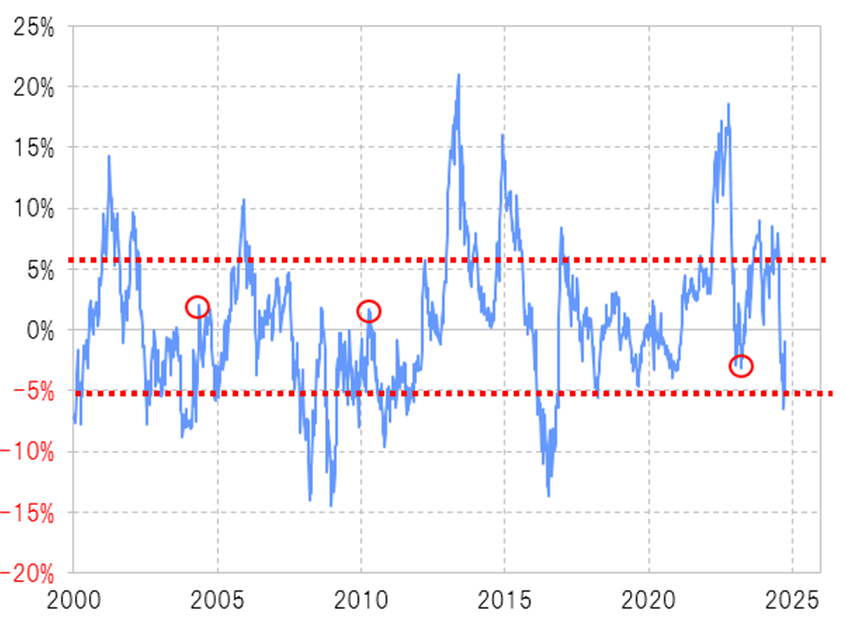

一時的な上昇も最大なら153~155円まであり得る

上昇トレンドについても見てみよう。2021年101円から2024年161円まで上昇トレンドが展開する中で、一時的な下落の最大は2023年3月に記録したが、52週MAを3%程度下回った。

複数年続くトレンドと逆行する一時的な動きは、最大なら52週MAから±2~3%逆方向にブレークすることがあったようだ。これを参考にすると、今回の7月161円から米ドル/円の下落トレンドが展開しており、それと逆行する上昇はあくまで一時的な動きとしても、足下150.2円程度の52週MAを2~3%上回るまで上昇する可能性はありそうだ。150.2×1.02~1.03という計算から、一時的な上昇も最大なら153~155円まではあり得る見通しになる。