円安の変化は緩やか、円高の変化は急激=「超えられない壁」

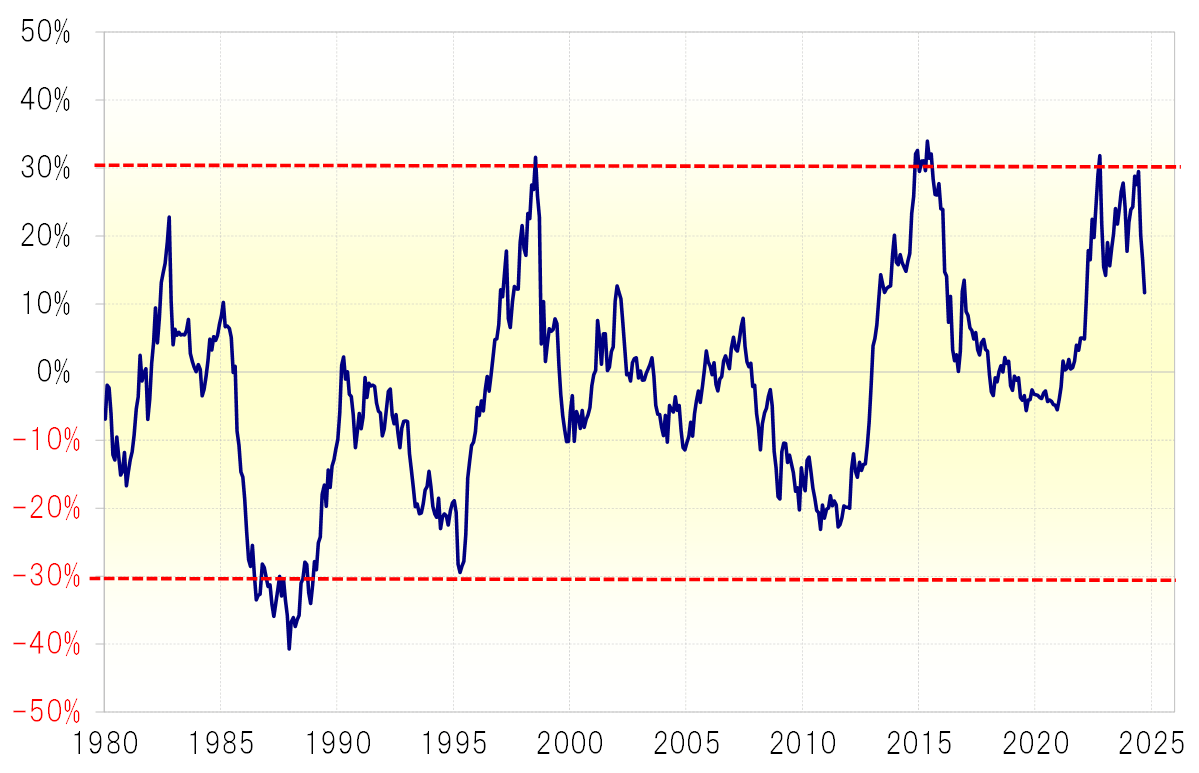

米ドル高・円安は5年MAを約3割上回ると一巡する

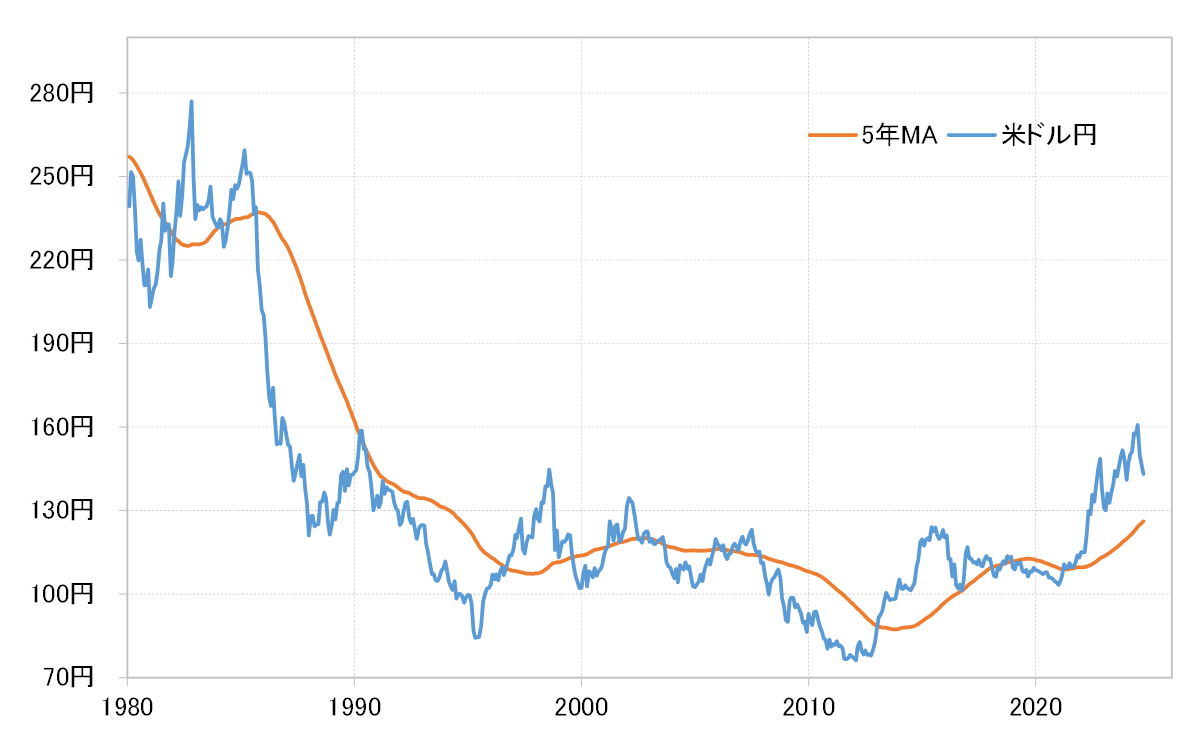

米ドル/円は、7月に161円という1986年以来37年以上ぶりの米ドル高・円安の水準まで上昇した後、最近にかけて大きく反落した(図表1参照)。一方で、同期間の米ドル/円の過去5年の平均値である5年MA(移動平均線)からのかい離率に注目すると、5年MAを3割程度上回ったところで上昇が一巡した形となっていることがわかる(図表2参照)。

今回のように、5年MAを3割程度上回ったところで米ドル/円が上昇一巡となったのは、これまで1998年、2015年、2022年など主に3回あった。それぞれの米ドル高・円安のピークは、1998年が147円、2015年が125円、2022年が151円と全く水準が違った。ただ今回の161円も含めて、5年MAを3割程度上回ると循環的な米ドル高・円安が一巡した点についてはほぼ一致していた。以上のように見ると、米ドル高・円安にとっては5年MAを3割以上上回るとそれ以上は広がらないという意味で、「超えられない壁」の状況が続いていると言ってよいだろう。

円の実質実効レートは5年MAを約2割下回ると一巡する

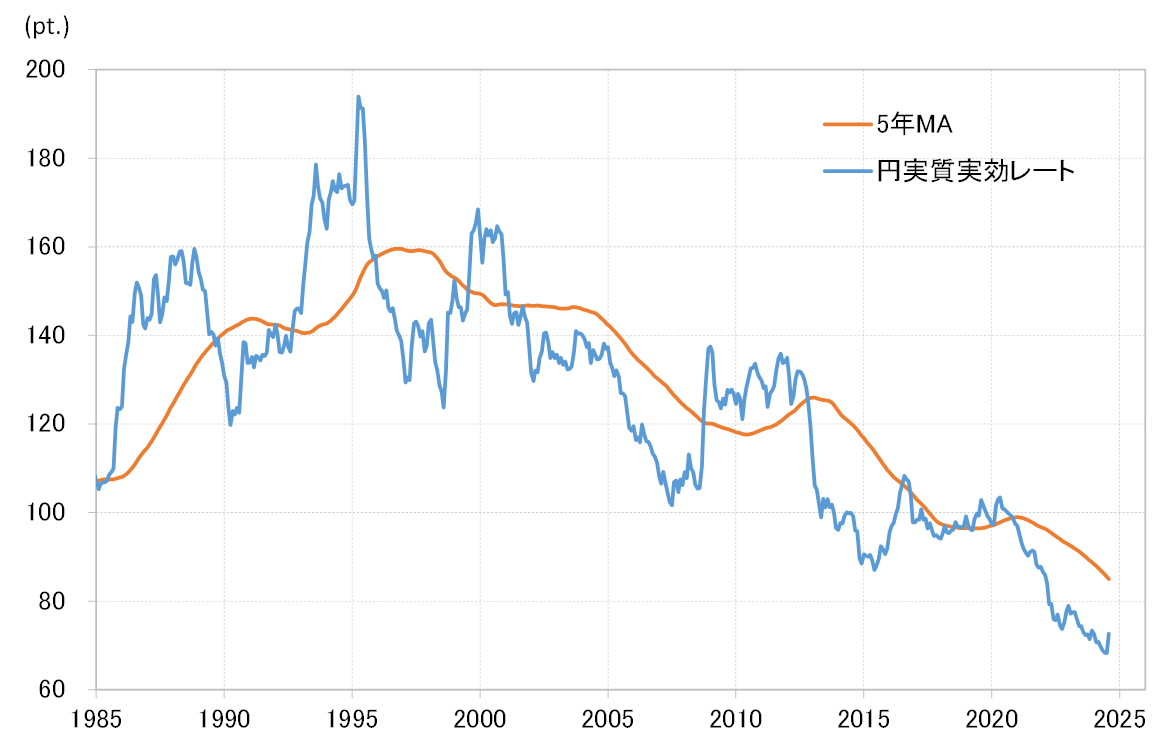

これは、円の総合力を示す実質実効レートについても似たようなことが指摘できそうだ。円の実質実効レートは7月まで最安値更新が続いたが、8月には急反騰となった(図表3参照)。8月にかけて、円が全面高へ急転換したことを受けた結果だろう。

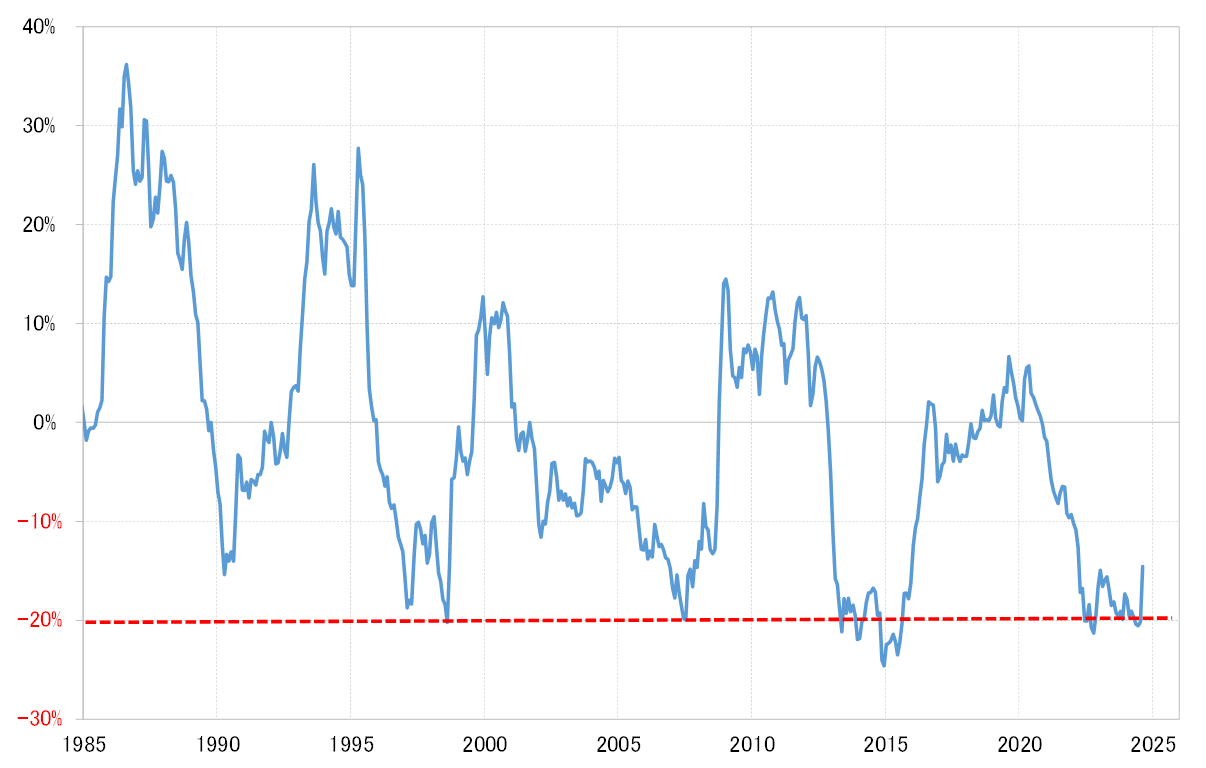

この円の実質実効レートについて5年MAとの関係を見ると、5年MAを2割程度下回ったところで低下が一巡した形となっていた。これまでも、1998年、2007年、2014年、2022年など、同じように円の実質実効レートは5年MAを2割程度下回ると低下が一巡するパターンを繰り返してきた(図表4参照)。

細かく見ると、2014~2015年にかけての局面では、円の実質実効レートが5年MAを2割以上に大きく下回ったが、これは普通なら低下が一巡する5年MAを2割程度下回ったところで、日銀による大胆な金融緩和の第二弾が決定されたことから、円安が加速するというやや特殊なケースではないか。以上のように見ると、円の実質実効レートから見た円安の「超えられない壁」は5年MAを2割程度下回ったところになりそうだ。

「超えられない壁」は米ドル高・円安方向へシフト

1980年代までの米ドル/円は5年MAを2割上回ったところで上昇一巡となっていたのが、1990年代以降は3割以上上回るケースも出てきた。つまり円安の「超えられない壁」は、長い時間をかけて米ドル高・円安方向へシフトされているようにも見える。

逆に米ドル安・円高局面では、徐々に米ドル/円が5年MAを下回る割合が小幅化してきた。これらは経済構造の変化を受けて、円高になりにくく円安になりやすい変化が起こっていることを示しているのではないか。同じようなことは、円の実質実効レートと5年MAとの関係でも指摘できそうだ。

5年MAを目安とした為替相場の「超えられない壁」。ただその壁の変化は、円高方向で比較的急であるのに対し、円安方向では未だ緩やかなようにも見える。経済構造の変化は、比較的急なペースで円高になりにくい状況をもたらし、円安になりやすい変化は今のところ緩やかにとどまっているということではないか。