米金利低下と日本の金利上昇、より影響が大きかったのは?

7月以降の米ドル/円の動きは、基本的には日米2年債利回り差に沿ったものとなっている(図表1参照)。日米2年債利回り差米ドル優位は、7月初めの4.4%程度から8月初めにかけて3.4%程度へ最大で1%と大きく縮小、その中で米ドル/円の約20円もの暴落が起こった。それは、基本的に米金利低下と日本の金利上昇によってもたらされたものだが、どちらの影響が大きかったのだろうか。

日米の2年債利回りの7月以降の最大変動幅は、米2年債利回りが0.8%程度であるのに対し、日本の2年債利回りは0.2%程度に過ぎない(図表2参照)。以上のように見ると、金利差米ドル優位縮小には、米金利低下の影響が圧倒的に大きかったのだろう。

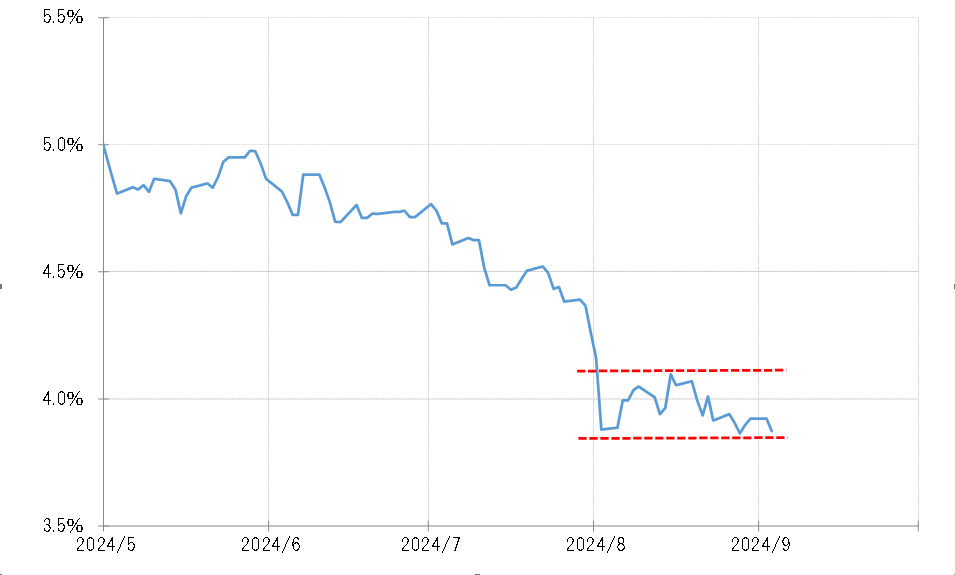

その米2年債利回りが8月初め以降は、3.8~4.1%と小幅のレンジ中心での一進一退が続いた(図表3参照)。過去1ヶ月米ドル/円の方向感の定まらない動きが続いたのは、米2年債利回りの小動きが続いた影響が大きく、米ドル/円の新たな方向性の鍵は、米2年債利回りが握っている可能性が高いということになるのではないか。では、米2年債利回りは低下再燃となるか、それとも逆に反発する可能性もあるのか。

米2年債利回りは、基本的に金融政策を反映して動く。このため、足下では9月以降のFRB(米連邦準備制度理事会)利下げを先取りし、政策金利FFレートを大きく下回る動きとなっている。

目先の方向性の鍵とは?

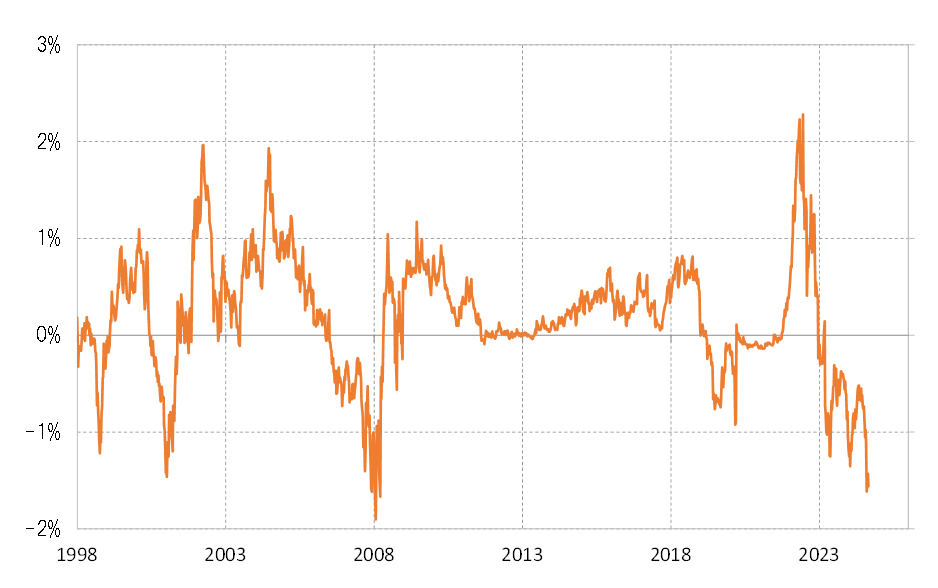

米2年債利回りは、現行のFFレート誘導目標上限の5.5%を、すでに1.5%以上と大きく下回っている。これは、かなり大幅な下方かい離であり、米2年債利回りの目先的な「下がり過ぎ」の可能性を感じさせる(図表4参照)。仮に、「下がり過ぎ」の修正で米2年債利回りが上昇し、金利差米ドル優位が拡大した場合、米ドル/円はどこまでの反発があり得るのか。

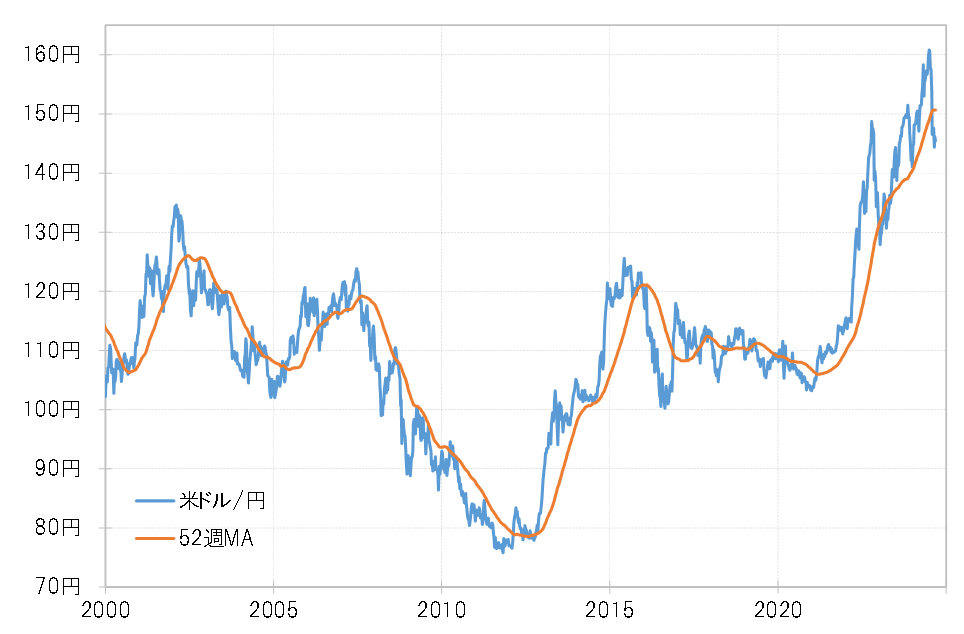

米ドル/円は先週まで5週連続で52週MA(移動平均線)を下回った。このように長く52週MAを下回る動きは、米ドル/円の下落が一時的ではなく継続的に、つまり数年間続くトレンドとして展開している可能性が高い(図表5参照)。

この場合、トレンドと逆行する一時的な上昇は最大でも52週MAを大きく上回らない程度にとどまるというのが経験則の示すところ。足元の52週MAは150.6円程度なので、米2年債利回りが「下がり過ぎ」の修正で上昇し、金利差米ドル優位拡大に連れた米ドル/円の反発が起こった場合でも150円前後までがせいぜいという見通しになるのではないか。