「日銀イベントは円売り」はなぜ変わったか

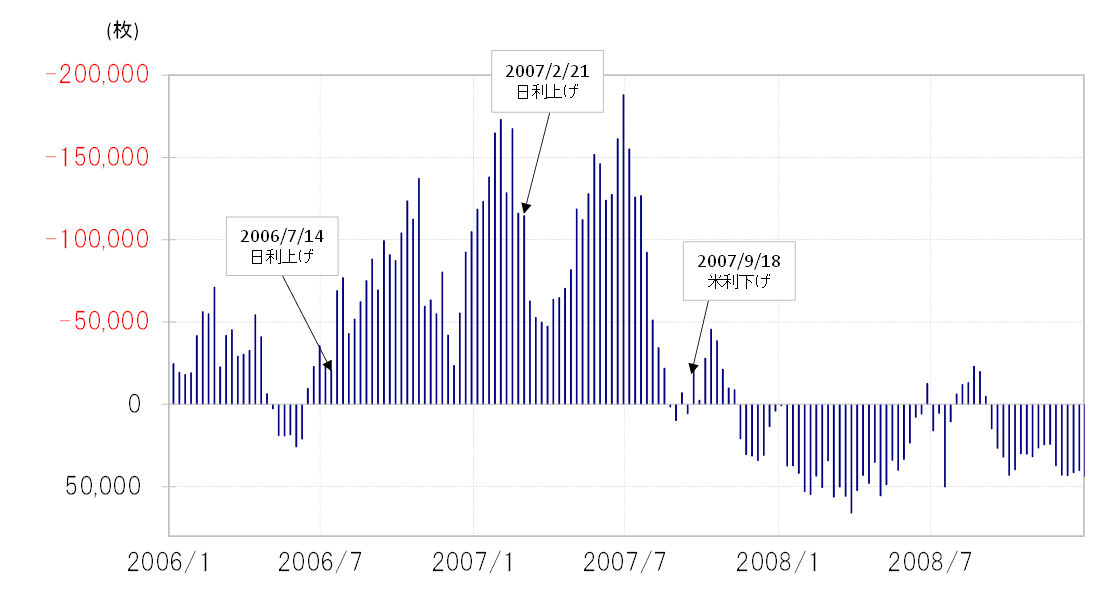

2006~2007年にかけての局面では、日銀利上げ時には円売り

2006年から2007年にかけて、日銀はゼロ金利解除と追加利上げと2度の利上げを行った。ただCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、日銀の利上げにもかかわらず円売りの流れは変わらなかった(図表1参照)。

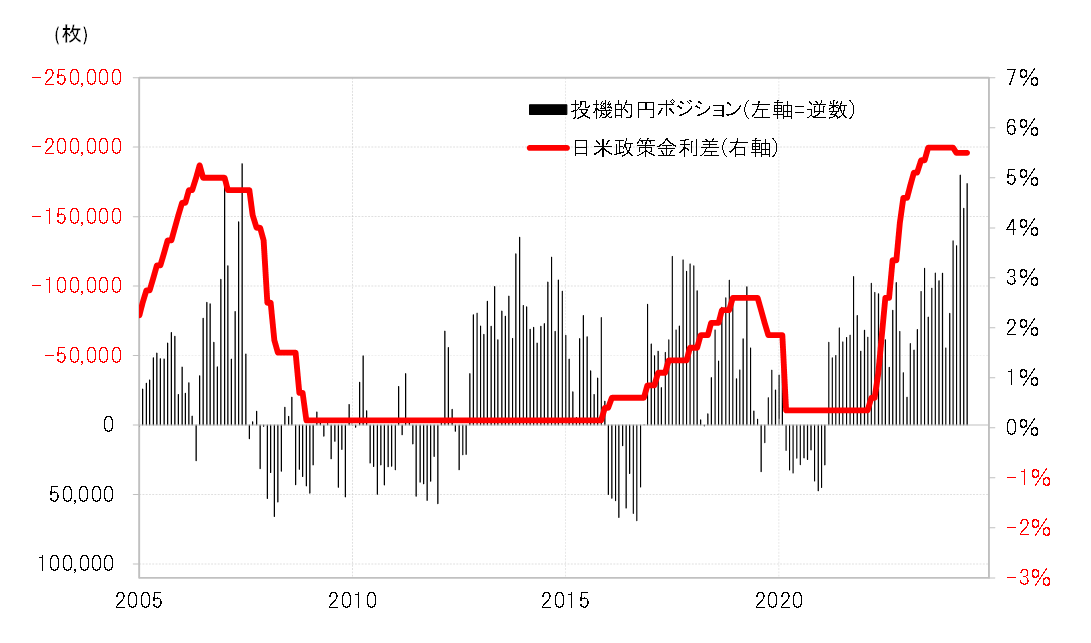

この2006~2007年にかけての局面で、投機筋は記録的な円売り拡大に動いていたが、その最大の拠り所は、当時日米政策金利差米ドル優位・円劣位が5%という大幅な状況が長期化していたことだった(図表2参照)。そう考えると、日銀の利上げでも、金利差米ドル優位・円劣位縮小が極めて小幅にとどまる中で、円売りの流れが変わらなかったのも辻褄が合うところだ。

7月の日銀会合利上げ時に米ドル/円が敏感に反応した理由

最近の米ドル/円を取り巻く状況は、特に大幅な日米金利差米ドル優位・円劣位など2006~2007年とよく似ている。こうした状況だから、3月の日銀のマイナス金利解除という「利上げ」でも、大幅な金利差米ドル優位・円劣位縮小が限られたことで、円売りの流れが変わらなかったということだろう。

ところが、7月31日の日銀の金融政策決定会合を前にして、一部報道などにより利上げ決定の可能性が高まると155円台から152円台へ大きく米ドル安・円高が進み、さらに正式な利上げ決定後に一段と米ドル安・円高が拡大した。なぜマーケットは今回、日銀の利上げに対して大きく円買いで反応したのか。

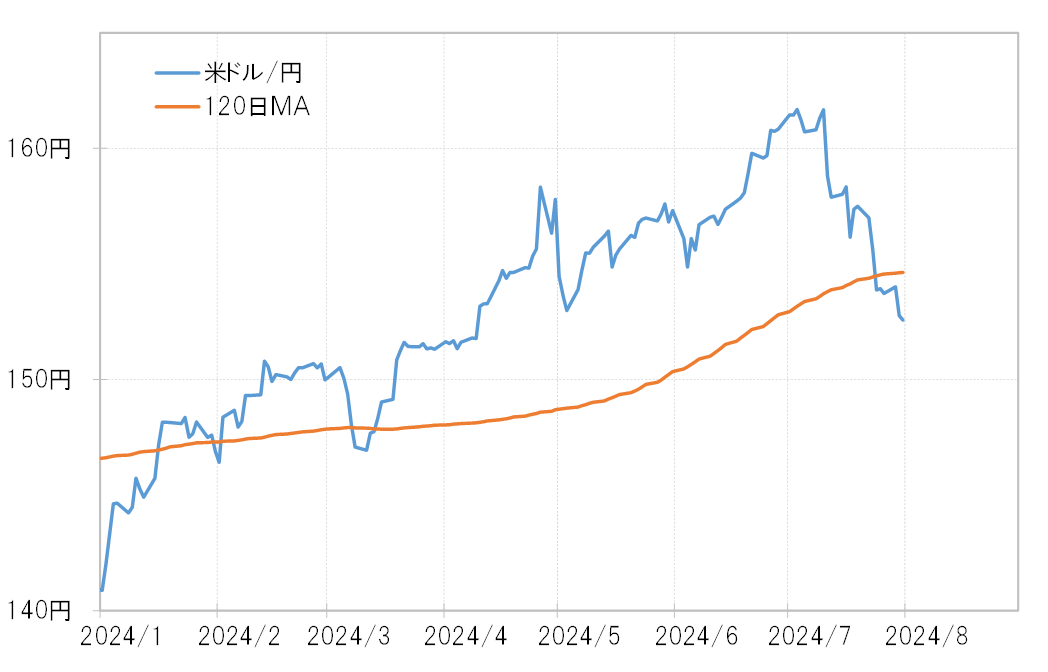

米ドル/円は先週から、足下で154円台半ば程度の120日MA(移動平均線)を大きく割れる動きとなった。これは、少なくとも3月以降の日銀の金融政策決定会合が開かれた局面では初めてのことだった(図表3参照)。

投機筋の代表格であるヘッジファンドは、120日MAなど過去半年平均値を大きく下回ってくると買いポジションの手仕舞いを本格化させる傾向がある。これは買いポジションの損失拡大を回避することなどが目的と考えられる。

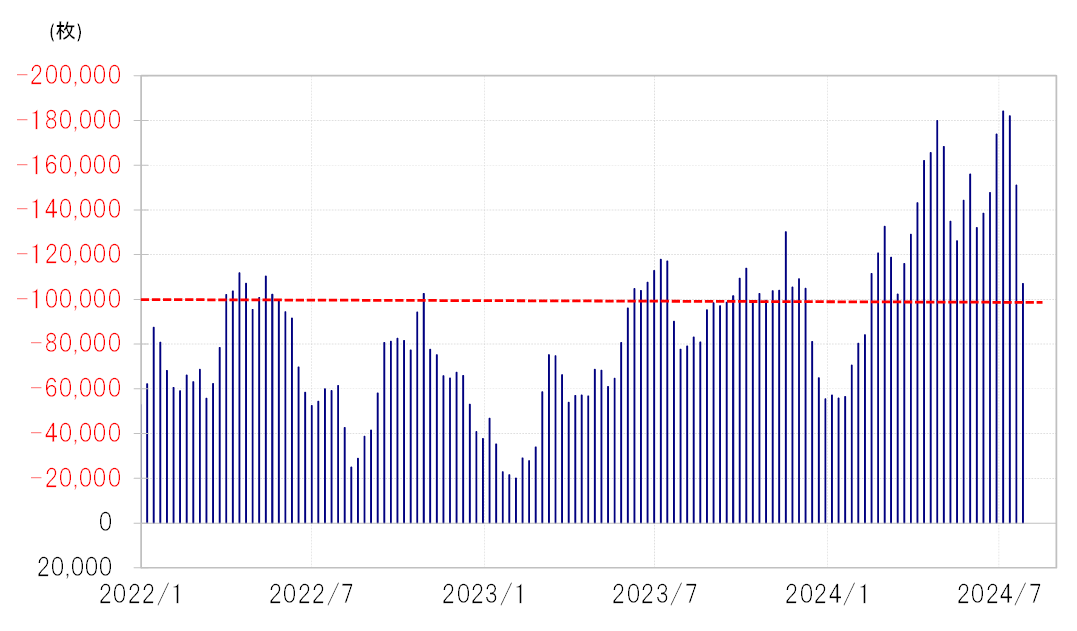

以上を参考にすると、今回日銀会合前に米ドル/円が120日MAを割れてきたことで、ヘッジファンドなどは大きく米ドル買い・円売りに傾斜したポジションの手仕舞い、つまり米ドル売り・円買いを本格化していた可能性があり、そうした中から基本的に円買い材料である日銀利上げに敏感な反応になったということではないか(図表4参照)。

今回を除く3月以降の日銀会合が開かれたタイミングで、米ドル/円は120日MAを上回って推移していた。そうした中では大幅な金利差米ドル優位・円劣位を根拠に、さらなる米ドル買い・円売りは仕掛けやすかったと考えられる。

4月26日の日銀の金融政策決定会合終了後には、植田総裁の記者会見における発言が主なきっかけとなり、米ドル高・円安が大きく進んだ。このケースはまさに、米ドル/円が120日MA以上で推移し、投機筋が米ドル買い・円売り仕掛けを狙っていた影響が大きかったのではないか。

今回は、4月の日銀会合とは反対と言ってもよい、投機筋が米ドル買い・円売りポジション手仕舞いに動く中で、日銀利上げは素直に米ドル売り・円買い材料になった可能性が高かったのではないか。