「トランプ・ラリー」と「悪い金利上昇」

8年前、2016年11月の米大統領選挙前、マーケットの「トランプ大統領」誕生の影響についての見方は、最近とは大きく異なるものだった。よく知られているように、2016年11月の米大統領選挙の直前まで共和党・トランプ候補が勝利するとの予想は少なく、その上でまさかのトランプ勝利「まさトラ」が実現した時は、株や米ドルの暴落は不可避との見方が多かった。

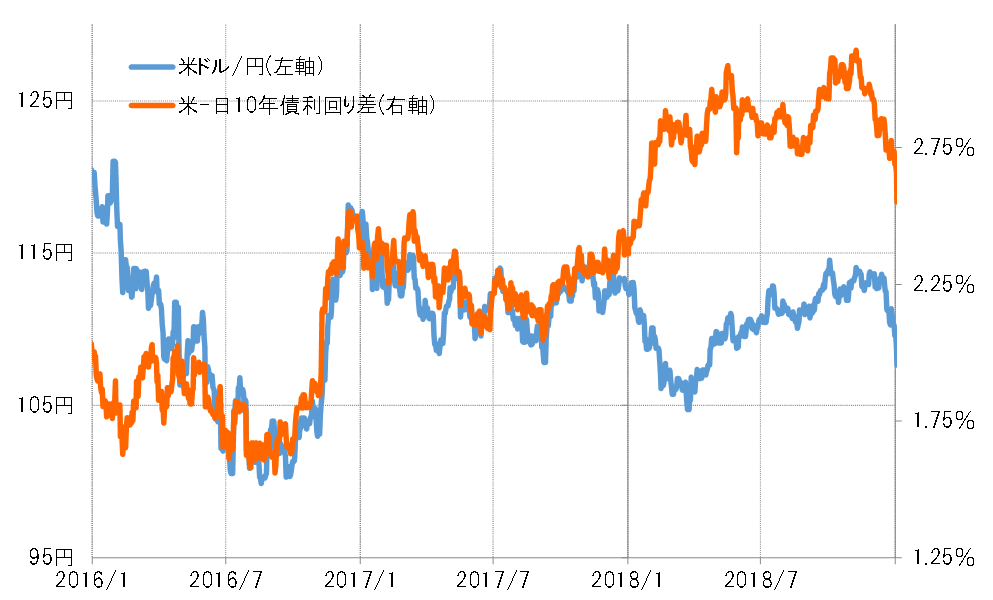

ところが、実際に「まさトラ」の可能性が高まる中で、株安や米ドル安はすぐに行き詰まり、その後は逆に米金利、株価、米ドルの「トリプル高」が一気に広がる「トランプ・ラリー」に向かった(図表1参照)。

なぜこの時、株と米ドルの「暴落」予想は大外れとなったのか。一般的には、トランプ氏の選挙公約の目玉だった大型減税「トランプ減税」への期待で説明されることが多いだろう。ただ本当の主役は他にあったのではないかと私は考えてきた。というのも、後で詳述するように、「トランプ減税」はその後に株安、米ドル安をもたらすきっかけにもなっていたからだ。

「まさトラ」なら、株や米ドルの暴落は不可避との見方は、当時の国際情勢の影響を強く受けていた可能性がある。2016年11月の米大統領選挙の4ヶ月余り前に、いわゆる「Brexit(英国のEU離脱)ショック」という世界的な株暴落が起こっていた。この株暴落の記憶がまだまだ残る中で、マーケットでは「Brexitショック」をも上回りかねない「トランプ・ショック」への警戒から、行き過ぎた悲観論になっていた可能性があったのではないか。

このように、株暴落への懸念が残る一方で、実は米景気は着実に回復に向かっていた。米実質GDP伸び率は、2016年の第1、2四半期は1%前後の低迷が続いていたが、第3四半期には3%近くまで急回復となっていた。景気回復の中で、株暴落への行き過ぎた警戒、その反動が「まさトラ」をきっかけに一気に広がったのが「トランプ・ラリー」ということだったのではないだろうか(図表2参照)。

「トランプ・ラリー」に大きく貢献したとの見方がある「トランプ減税」。これが米議会で成立したのは2017年12月だった。ところが、この後米金利上昇に対して、米国株と米ドルは大きく下落に向かった。その後「悪い金利の上昇」の代表例とされた出来事が起こったのだった。

トランプ政権がテーマになった代表的な2つの「トランプ相場」について振り返ってみた。2016年11月からの「トランプ・ラリー」、そして2017年12月からの「悪い金利上昇」では、ともに「トランプ減税」が1つのきっかけとなったが、前者では株安・米ドル安から反転、後者は株高・米ドル高の反転と方向は正反対だった。

マーケットでは、8年前とは逆に、今回のトランプ勝利は株高、米ドル高との見方が多いのではないか。ただ、米金利、株、米ドルの組み合わせは、むしろ2017年12月からの「悪い金利上昇」のケースに近いようにも思える。