1998年のケース

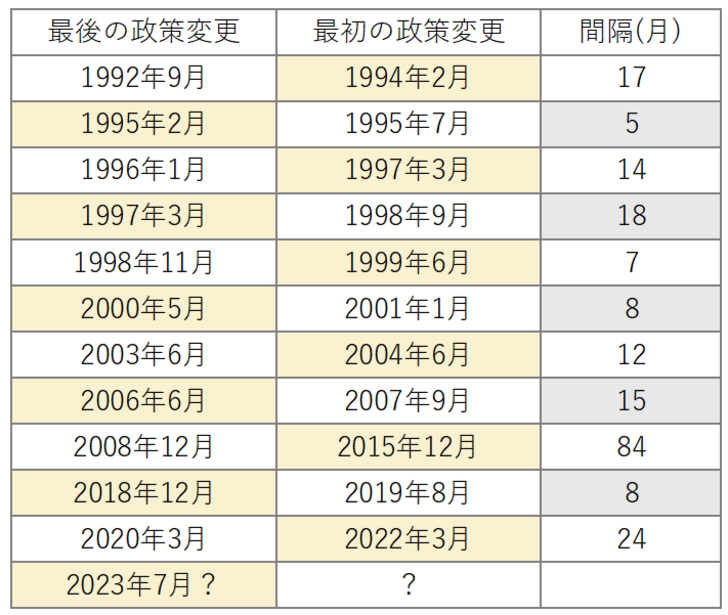

これまでのところの「最後の米利上げ」は2023年7月。6月に入ると、それから丸1年経過することになる。「最後の利上げ」から1年以上も「最初の利下げ」が行われなかったのは、1990年以降なら1998年と2007年の2回だ(図表参照)。そして、この2回の「最初の利下げ」のきっかけは「××ショック」だった。

まずは1998年のケースから見てみよう。当時、アジアでは通貨危機が起こっていた。そして欧州も1999年からの欧州統一通貨、ユーロ誕生を前にして景気の低迷が続いていた。こうした中で、ある意味では「米経済の一人勝ち」の状況となっていた。それは当時のグリーンスパンFRB(米連邦準備制度理事会)議長の名言からも分かりやすい。

「米経済だけが繁栄のオアシスを続けられることが果たしてあるのだろうか」。

このグリーンスパンの疑問は、間もなく現実となった。直接のきっかけは、当時の「最後の利上げ」から17ヶ月目に起こったロシアによる突然の通貨・ルーブルの切り下げだった。それに関連した取引で、2人のノーベル経済学賞受賞者が中心になり運営していた大手ヘッジファンド、LTCM(ロングターム・キャピタル・マネジメント)が巨額の損失を抱えてしまったのだ。

大手ヘッジファンド経営破綻の可能性が広がり、米国株はヘッジファンド危機「LTCMショック」の急落が拡大した。そうした中で、1998年9月にFRBは利下げを決定した。当時の「最後の利上げ」から実に18ヶ月目のことだった。上述のように突然とはいえ、ルーブル切り下げを受けたLTCMの巨額損失は、リスクオン長期化の中での過剰なリスクテークの反動だったのではないか。そうした観点からすると、2007年のケースにも共通した面があるだろう。

2007年のケース

2007年は、当時の「最後の利上げ」から15ヶ月目となる9月に「最初の利下げ」となった。そのきっかけは、前月にかけて急浮上した「サブプライム・ショック」だった。

「サブプライム」とは、返済能力の低い層の人たちという意味。そうした人たちへの高利の貸し付けの不良債権化が問題になると、株価も「サブプライム・ショック」の急落が拡大し、「最初の利下げ」がついに実現に向かうところとなった。

この「サブプライム・ショック」も、景気回復のロングラン、株高、リスクオンが続く中での過剰なリスクテークの典型のように映る。平均以上に景気回復が長く続き、リスク選好が長期化する中では過剰なリスクテークが起こり、それによる問題が株価急落などを通じて、突然、利下げが当然といったシチュエーションを出現させる。

「最後の利上げ」から14~17ヶ月目に注意

2024年が始まった頃、年内の利下げは5~6回との予想もあった。ところが、最近では1回あるかどうかに変わった。その主因は、予想以上に強い米景気、それらを受けたインフレ是正の足踏みだろう。

ただ、とくに予想以上に強い米景気は、リスクオンの勢いが余り過剰なリスクテークをもたらしている懸念もありそうだ。その意味では、リスクオン長期化を受けた利下げへの転換は、過剰なリスクテークに伴う問題の表面化などにより、急に現実味を増す可能性に注目する必要があるのではないか。

これまで見てきた1998年や2007年のケースを参考にすると、「最後の利上げ」から14~17ヶ月目に「××ショック」が発生、それを受けて利下げが急に現実味を増すとしたら、今回の場合なら、この2024年後半が要注意となりそうだ。