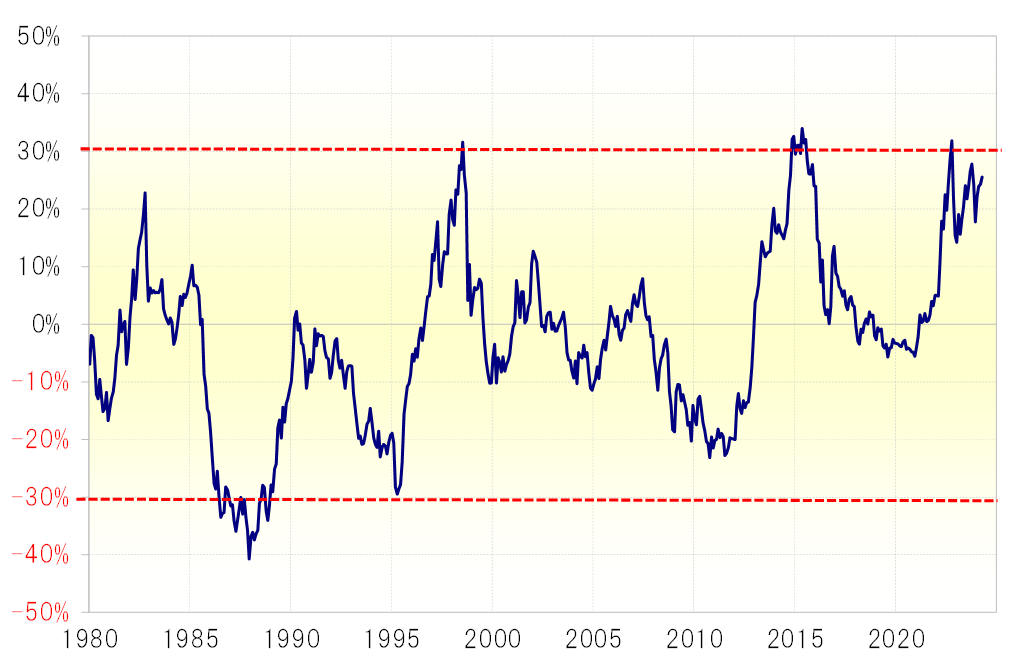

プラザ合意以前の5年MA(移動平均線)かい離率の推移から分かること

米ドル/円の5年MAかい離率は足元で、25%程度まで拡大

米ドル/円の5年MA(移動平均線)かい離率は、1985年以前に一時20%以上に拡大した(図表1参照)。その意味では、1985年のプラザ合意以前に、米ドル高・円安の「行き過ぎ」懸念があったのではないか。

5年MAかい離率は足元で、25%程度まで拡大。この5年MAかい離率という指標で見ると、最近の米ドル高・円安の「行き過ぎ」懸念は、プラザ合意直前よりも強いということになる。

プラザ合意以前は、米ドルのほぼ全面高が展開

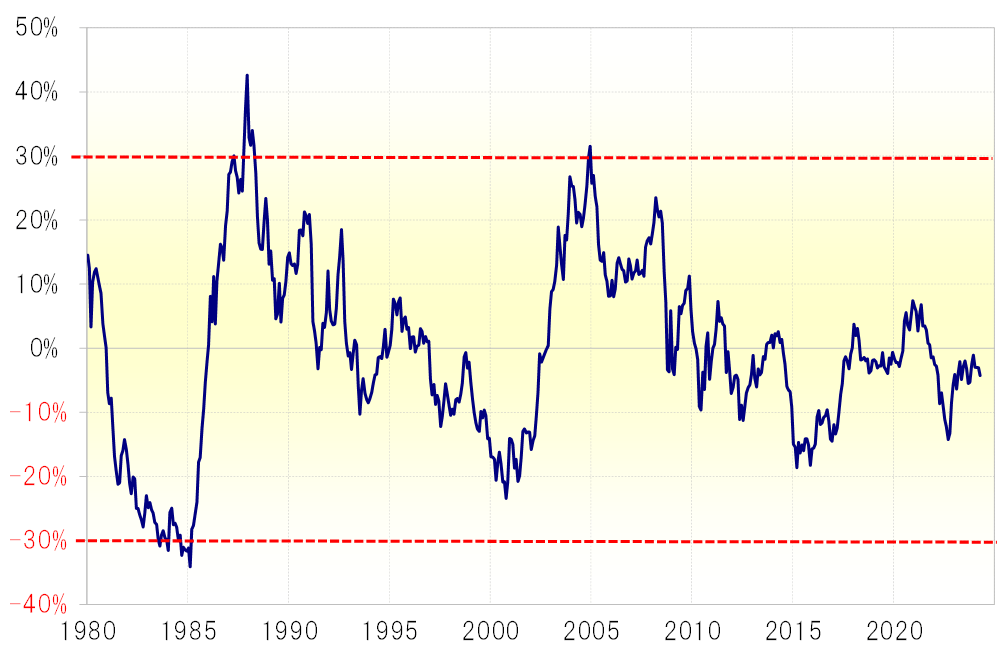

米ドル/円より注目されるのはユーロ/米ドルの5年MAかい離率だ。1999年の欧州統一通貨、ユーロ誕生以前は米ドル/独マルクで換算したところ、1985年当時は記録的に行き過ぎた米ドル高・ユーロ安になっていた(図表2参照)。

プラザ合意以前は対円だけでなく、対独マルクでも「行き過ぎた米ドル高」となっていた。つまり米ドルのほぼ全面高が展開していたということだ。ところが当時の米経済は財政・経常「双子の赤字」が問題になっていた。こうした中で、ファンダメンタルズ(経済の基礎的諸条件)からも著しくかい離した「行き過ぎた米ドル高」の是正、実質的には米ドルの大幅な切り下げを、先進国の協調的な米ドル売り介入で進めたのがプラザ合意だった。

プラザ合意当時と最近では、ユーロ/米ドルの5年MAかい離率が全く違う。足元の5年MAかい離率からすると、ユーロ/米ドルは極端に上がり過ぎでも下がり過ぎてもいない、ほぼ中立の状況のようだ。以上のように見ると、足元では「行き過ぎた米ドル高・円安」懸念はあるものの、「行き過ぎた米ドル高・ユーロ安」懸念はなさそうだ。

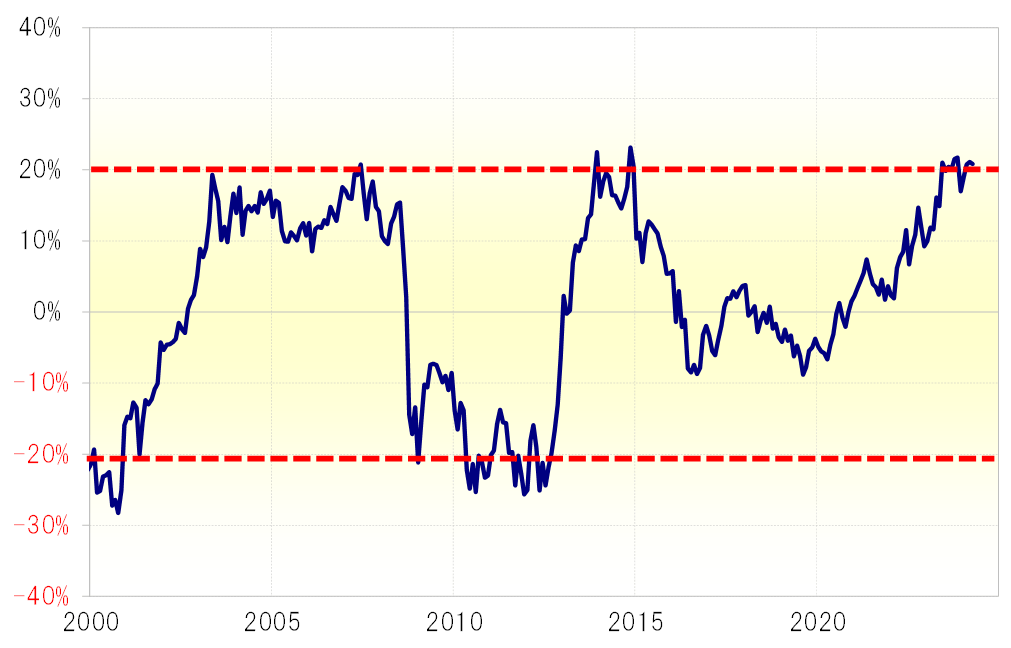

むしろユーロ/円の5年MAかい離率を見ると、経験的に「行き過ぎたユーロ高・円安」懸念が強くなっているようだ(図表3参照)。その意味では、「行き過ぎた米ドル全面高」が問題になったプラザ合意の頃とは異なり、最近は「行き過ぎた円全面安」が問題ということになるのではないか。

先進国の中で米ドル高懸念が強いのは日本だけ

先進7ヶ国財務相会議であるG7と異なり、G20は対象国が20ヶ国と多いため、その中には最近にかけて米ドル高が問題になっている国も出てきたようだが、少なくとも先進国の中で米ドル高懸念が強いのは日本だけである。一方で、その日本円に対し、米ドル以外の先進国通貨も「上がり過ぎ」が懸念されているというのが最近の状況だろう。

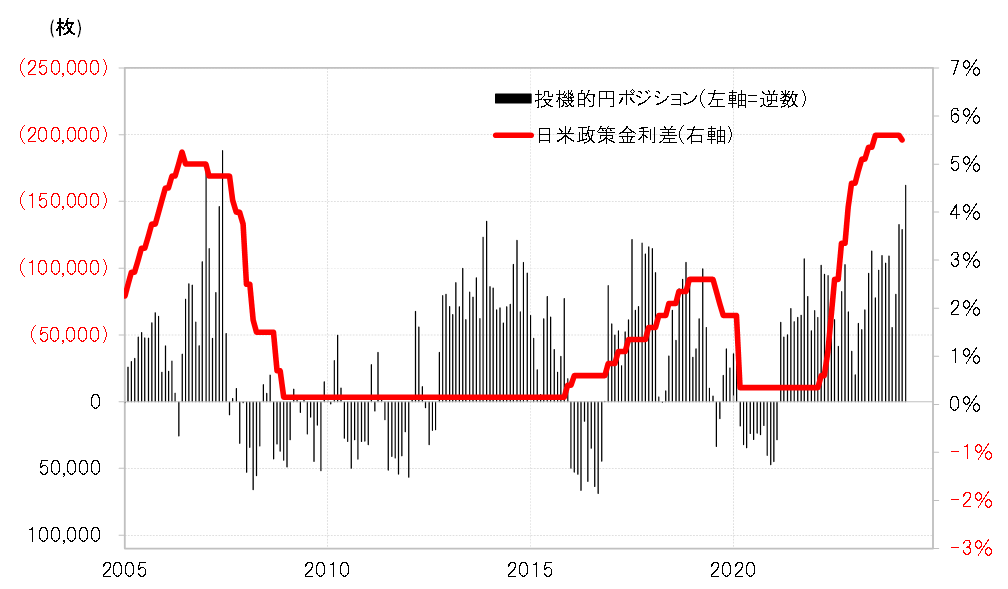

その背景には、2022年以降の世界的なインフレ対策に伴う大幅利上げにより、日本との金利差が大幅に拡大したということがあった。そして、そうした大幅な金利差円劣位が長期化する中で、投機的な円売りが拡大し、「行き過ぎた円売りリスク・テイク」への懸念が強まってきたというのが、最近の為替相場における問題の1つではないか。

円売りリスク「取り過ぎ」への懸念=2007年2月G7

2007年のG7でも「行き過ぎた円売りリスク・テイク」はテーマの1つとして議論された。2007年2月、G7終了後の記者会見で当時の尾身財務相は以下のような発言を行っていた。

「一方的に偏って行動することのもたらすリスクを認識することが望ましい。(それは)マーケットの行動についての話です。(略)円安ではないかというのは、ヨーロッパの参加者から発言がありました(原文ママ)」。

2007年は、投機的円売りポジションが空前規模で拡大していた(図表4参照)。その中で、5年MAかい離率で見ると、米ドル高・円安はそれほどでもなかったが、ユーロ高・円安の「行き過ぎ」懸念は強くなっていた。そして、欧州の参加者から行き過ぎた円安への懸念が示され、G7内では円売りリスクの「取り過ぎ」が懸念されたというのが、上記の尾身財務相発言の主旨と考えられる。

投機円売りは最近、そんな2007年以来の規模に拡大している。そして5年MAかい離率で見ると、2007年と異なり米ドル高・円安の「行き過ぎ」懸念も、ユーロ高・円安の「行き過ぎ」懸念と同様に強まっている。以上を踏まえると、円売りリスクの「取り過ぎ」が2007年と同じように広がり、その中で円全面安の「行き過ぎ」懸念も広がっているのが最近の状況となるだろう。