金利差縮小以外の円買い戻しの目安

最近にかけての投機筋の円売り拡大は、絶対的に大幅な金利差円劣位が大きく縮小に向かうまで続くのか。基本的にはその可能性が高いだろうが、循環的に円売り縮小(円買い戻し)に転換する可能性も幾つかありそうだ。

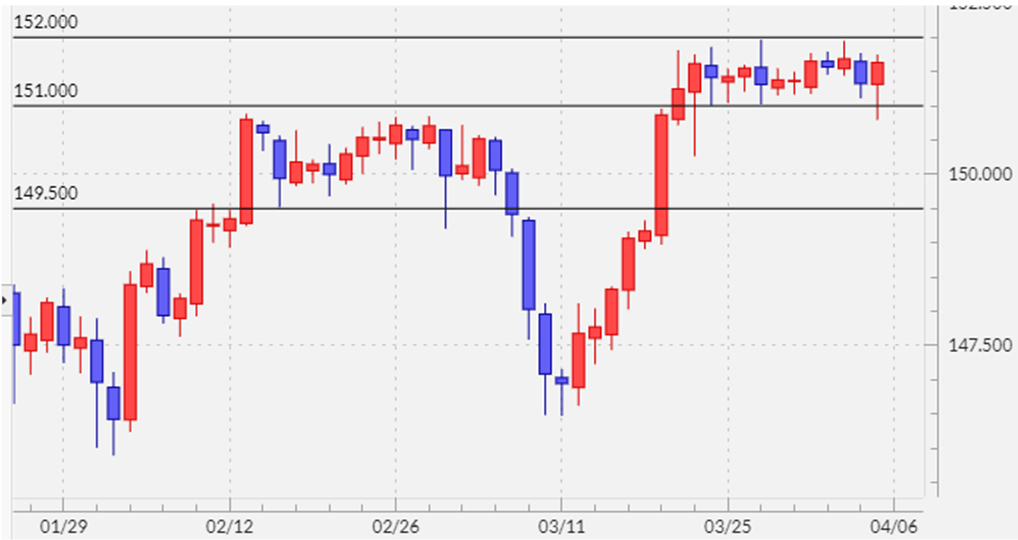

その1つは、最近なら3月に米ドルが146円まで一時的に反落したケースが参考になるのではないか。このケースでは、長く続いた米ドル/円の小幅なレンジ内での動き、保合い相場を下放れたところで米ドル下落が広がった(図表1参照)。

保合い下放れ時の展開

当時のCFTC(米商品先物取引委員会)統計の投機筋の円売り越しは13万枚まで拡大、つまり米ドル買い・円売りにポジションが大きく傾斜していた可能性があった。そうした中で、米ドルの保合い下放れとなり、米ドル安リスクが拡大する可能性が出たことにより、米ドル買いポジションの損益確定売りが加速したのではないか。実際にこの時、米ドル/円が146円台まで反落する局面で、円の売り越しは13万枚から10万枚まで縮小した。

先週にかけて、投機筋の円売り越しは14万枚まで拡大した。一方で、米ドル/円は151~152円中心の保合い相場が2週間以上と長引いている。米ドルが保合い下放れとなった場合、3月のように米ドル買いポジションの損益確定が広がる可能性は注目されるところだろう。

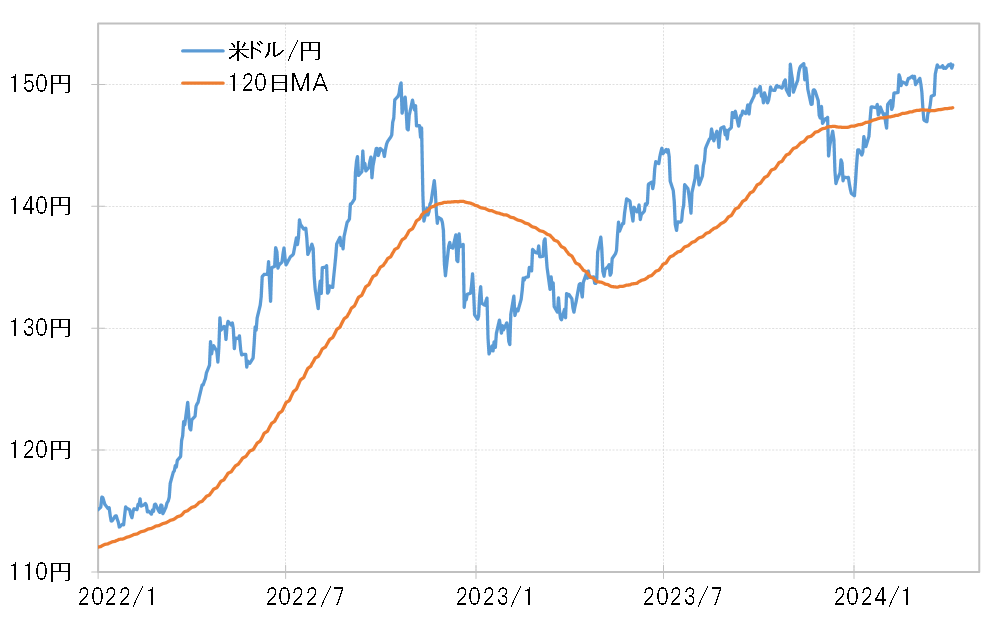

もう1つは過去半年平均値との関係だ。投機筋の代表格であるヘッジファンドは、120日MA(移動平均線)など過去半年平均値が売買転換点の目安になっている。このため、足元の120日MAは148円程度だが、それを大きく割れそうになってくると、米ドル買いポジションの手仕舞い売りを本格化する可能性がある(図表2参照)。

僅か2ヶ月で消滅した「円売りバブル」=2007年

これまで見てきたことからすると、大幅な金利差円劣位を受けて圧倒的に有利な円売りが本格的に縮小に向かう、つまり円買いが本格化するのは、理屈的には金利差が大きく縮小に向かうことが必要になるだろう。ただし、最近と似た構図と考えられた2007年の場合、円売り越し拡大が過去最高の18万枚でピークアウトしたのが6月、それが一転して買い越しに転換したのは8月だった。ほとんど2ヶ月程度で、「円売りバブル」は消滅したのだった。

大幅な金利差円劣位を受けた円売りが、円買いに本格的に転換したのは、実際的に金利差円劣位が大幅に縮小するよりも、米利下げを受けて金利差円劣位の本格的な縮小見通しが出てきたタイミングだった。これはまさに、相場は先読みで動くことを示しているだろう。

その意味では、今回の場合も、大幅な金利差円劣位を受けて円売りが「バブル化」しつつあるなら、その「バブル破裂」、円買いへの本格的な転換は、米利下げなどにより金利差円劣位縮小見通しが本格化することで起こる可能性はあるのではないか。