金利差からのかい離も目立つ円安

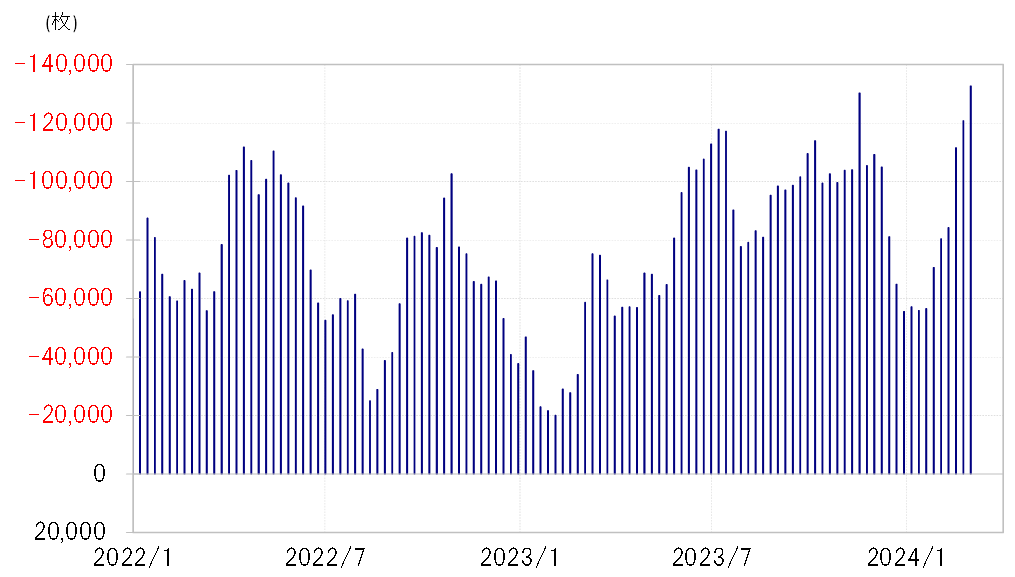

ヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は、先週までに13万枚以上に拡大し、僅かながら2023年の最高を更新した(図表1参照)。

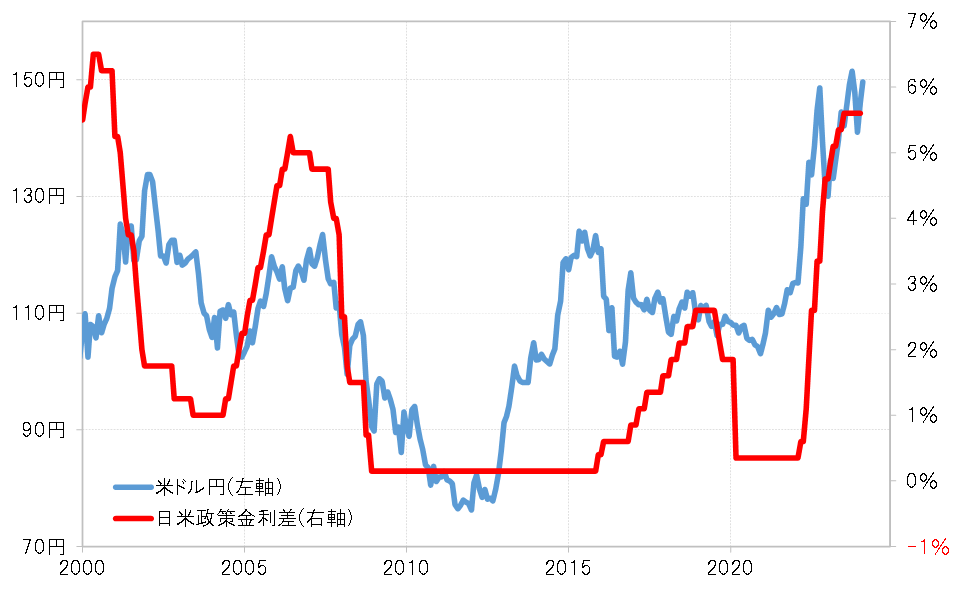

米ドル中心に外貨の投機的買いが拡大している最大の背景は、大幅な金利差外貨優位・円劣位だろう。例えば日米の政策金利差米ドル優位は、2000年以降では最大に近いほど拡大している(図表2参照)。円安傾向が長期化している中で、このような大幅な金利差の外貨優位を投資機会と位置付けた投機的な外貨買いが急拡大していると考えられる。

金利差で説明できない動き

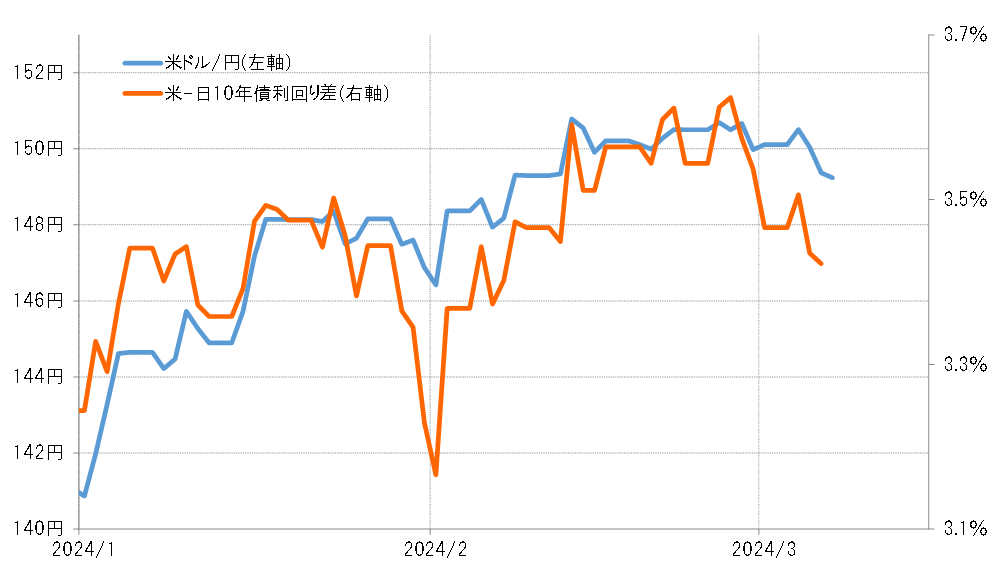

ただそうした投機的外貨買い・円売りなどを受けた外貨高・円安が、最近にかけて金利差で説明できる範囲を超える動きも目立ってきた(図表3参照)。これは過去1年という長い時間軸で比較してみるとより顕著になる。

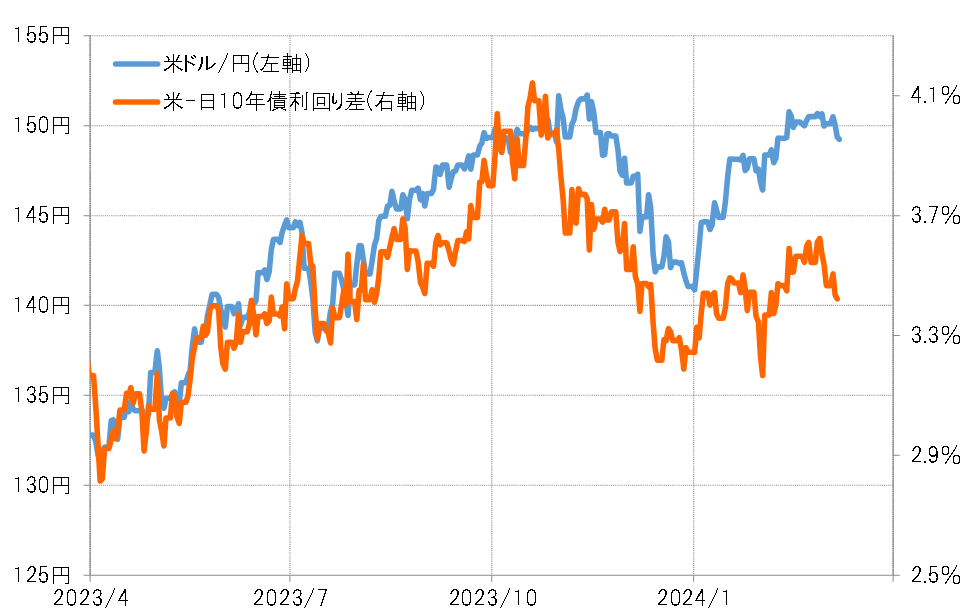

例えば、日米10年債利回り差米ドル優位は、足元でも2023年のピークを大きく下回っており、その意味では米ドル高・円安が一時2023年のピークである151円台に接近した動きを説明できるものではなかった(図表4参照)。2023年中の日米10年債利回り差との関係を前提にすると、2024年に入ってからの米ドル高・円安は145円を越えられなかった可能性がある。

日米金利差米ドル優位が2023年のピークを下回っているのに対し、投機的米ドル買い・円売りは逆に2023年のピーク以上に拡大したというのは、大幅な金利差と円安の長期化などへの「慣れ」の影響もあるのではないか。

「ミセス・ワタナベ」の影響

実需の外貨買いと異なり、投機の外貨買いは、金利差の縮小や円高リスクが出てくると外貨売りに転じ、今度は円高を後押しする役割に転換する。CFTC統計の投機筋の円ポジションを見ると、円の売り越し(米ドル買い越し)拡大は10万枚を超えると一巡するパターンが基本となっていた。これは、10万枚以上の円売り越し・米ドル買い越し拡大は「行き過ぎ」のため、当面の米ドル高・円安見通しに一巡感が出てくると、ポジションの損益確定の動きが広がりやすくなる傾向があることを示しているのではないか。

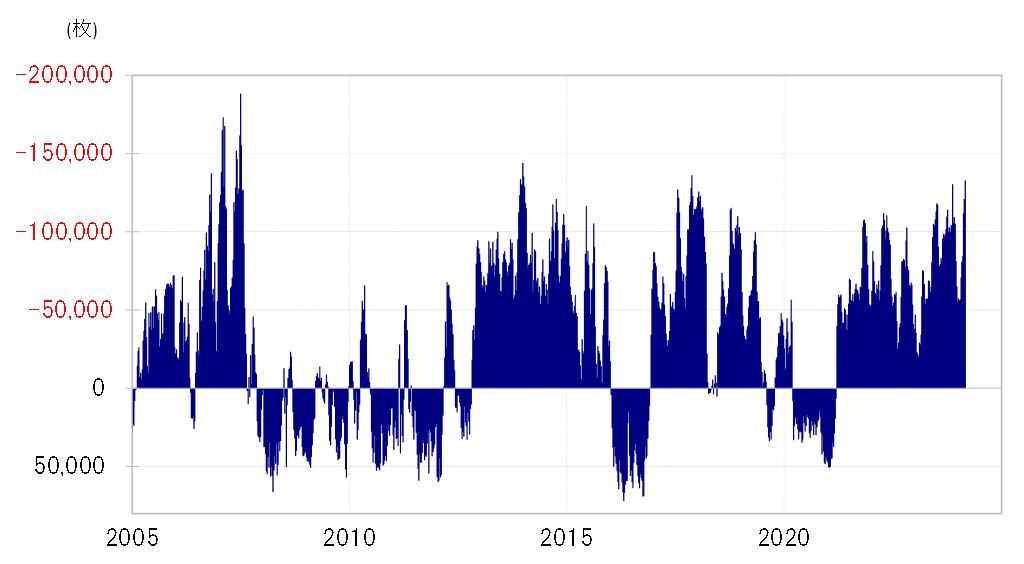

一方で、日米政策金利差米ドル優位が大幅に拡大した2006~2007年には、CFTC統計の投機筋の円売り越しが10万枚を遥かに上回り20万枚近くまで拡大したこともあった(図表5参照)。日本のFXブームを象徴した「ミセス・ワタナベ」という言葉が知られるところとなったのがまさにこの頃だった。

オージー・ショックの教訓

この頃FXで人気があった通貨ペアの1つが、比較的大幅な金利差外貨優位となっていた豪ドル/円だった。しかし、2007年に信用バブル崩壊の動きが広がり始め、2008年に「リーマン・ショック」が起こると、豪ドル/円は短期間に100円程度からほぼ半値となる大暴落に見舞われた。

大幅な金利差に「慣れ」、投機的円売りが「バブル化」したことの反動がもたらした「オージー(豪ドルの通称)・ショック」は、「リーマン・ショック」局面におけるFXの最大事件となったが、行き過ぎた投機的外貨買いにはそのような反転リスクもあるだろう。