大幅な米金利低下見通しまでは「買い」が有効

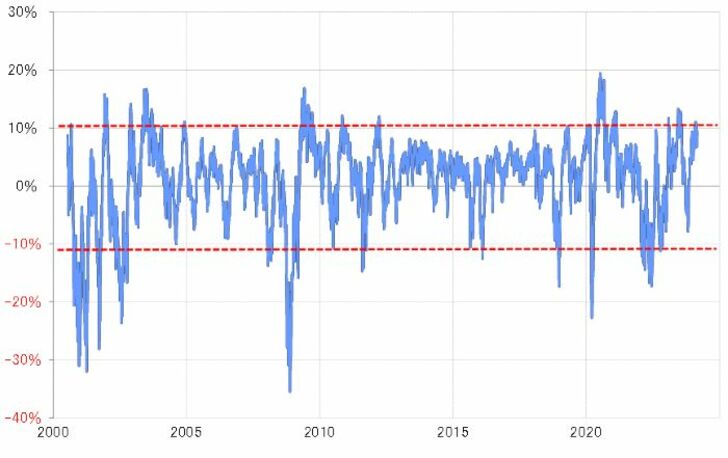

米ドル/円の5年MA(移動平均線)かい離率は、足元で25%程度。これは1980年以降では5番目の高水準で、過去5年の平均値である5年MAを大きく上回るほど、中長期的な米ドル「上がり過ぎ」懸念が強いことを示している(図表1参照)。その意味では、足元の米ドル/円はすでに「上がり過ぎ」懸念が強く、更なる上昇余地は限られそうだ。

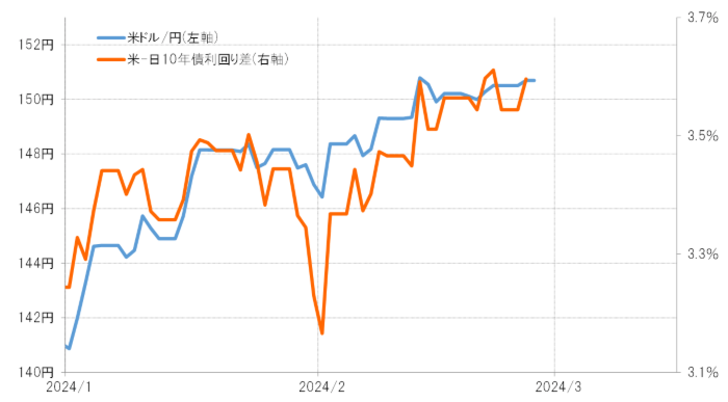

では、米ドル/円は大きく下がる可能性はあるのだろうか。このところの米ドル/円は、基本的に日米の長期金利、10年債利回り差との相関性が高いことを考えると、米ドル/円が大きく下がるためには、米長期金利が大きく下がり、金利差による米ドル優位が急縮小する見通しが必要になるだろう(図表2参照)。

米景気動向が鍵

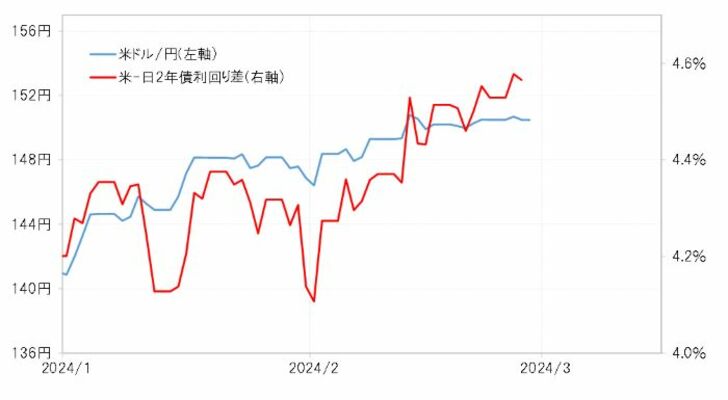

マーケットでは、米ドル/円の行方を考える上で、米国の早期利下げの可能性を話題にすることが多い。しかし最近は、金融政策を反映する日米の短期金利、2年債利回り差と米ドル/円の相関性は、長期金利差ほど高くなさそうだ(図表3参照)。長期金利は金融政策より景気などの影響を受ける。米ドル/円が大きく下がるために必要な米長期金利の大幅な低下見通しにおいて、まず鍵になるのは米景気の動向ということになるだろう。

その米景気、足元1~3月期の実質GDP伸び率の予想について、定評の高いアトランタ連銀の経済予測モデルのGDPナウは2月27日、それまでの2.9%から3.2%に上方修正した。四半期の成長率が3%程度で推移しているとしたら、その中での米金利の大幅な低下の可能性は考えにくいだろう。

株暴落、金利急降下の可能性は?

米景気回復が続く中でも、米金利が大きく低下する可能性が出てくるシナリオの1つが金融混乱などにより株暴落が起こるケースだ。1998年と2007年の米ドル高から米ドル安への転換はこのケースに該当するものだった。ともに、「××ショック」をきっかけにFRB(米連邦準備制度理事会)が利下げに急転換する中で米ドルも急落に向かった。では今回、米金利を大きく低下させるほどの株暴落が起こる可能性はあるだろうか。

ナスダック総合指数の5年MAかい離率は、ITバブルとされた2000年当時は160%以上に拡大した。これは今見ても極端な「上がり過ぎ」、まさに「バブル」だった。それに比べると、最近は「バブル」の可能性はなさそうだ(図表4参照)。

短期的には株「上がり過ぎ」懸念強く

一方で、ナスダック総合指数の90日MAかい離率は最近にかけて10%前後まで拡大、一本調子の上昇により、さすがに短期的な「上がり過ぎ」懸念は強くなってきたようだ(図表5参照)。

以上のように見ると、短期的な「上がり過ぎ」の修正に伴う株価の下落が、どれだけ米金利低下をもたらすものになるかが、当面における米ドル下落リスクの目安ということになりそうだ。そしてそれが「大幅な米金利低下=大幅な米ドル安」という見通しをもたらすかが、大幅な金利差米ドル買い優位の中で有効に機能してきた米ドル買い戦略を継続するか変更するかの目安となりそうだ。