FRB「次の一手」はやはり利下げか

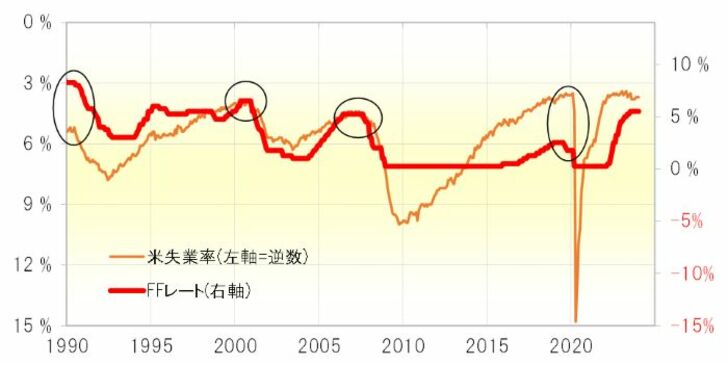

図表1は、米国の政策金利であるFFレートに失業率(逆数)を重ねたものだ。FFレート引き上げが終了し、引き下げに転換するのは、失業率の低下が一巡し、上昇に向かうタイミングとほぼ一致していたことが分かるだろう。

失業率は、これまでのところコロナショック後では2023年1月の3.4%が底値となっている。その後、同10月には3.9%まで上昇し、先日発表された2024年1月分は3.7%だった。上記の「失業率低下が一巡し、上昇に向かい始めると利下げが始まった」という法則性からすると、上昇ピッチは鈍いものの、少なくとも改めて3.4%を下回る低下に向かわない限りは、FRBの「次の一手」は利下げ待ちということではないか。

失業率との相関関係高く

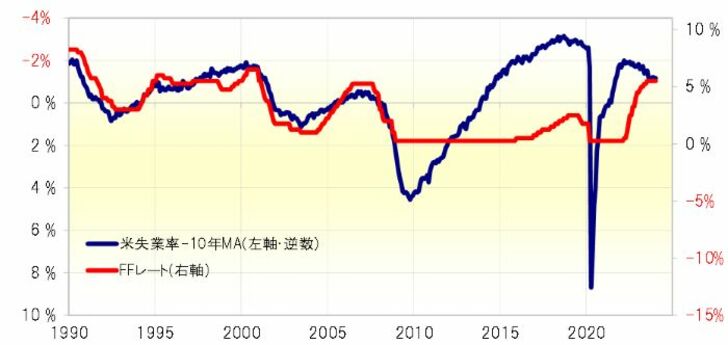

失業率から「失業率の過去10年平均(MA)」を引いてFFレートと重ねて見ると、2008年の「リーマン・ショック」以降長く続いたゼロ金利時代という特殊な時期を除いて、両者の相関関係は一段と高まる(図表2参照)。これを見ると、「失業率-10年MA」が底を打ってから、基本的には1年以内にFFレート引き下げ、つまり利下げが始まっていた。

これまでのところの「失業率-10年MA」の底値はコロナショック後では2023年3月に記録している。経験則通りにそれから1年以内に利下げとなると、2024年3月から利下げが始まる見通しになる。

最近、予想以上に強い米景気が続いていること、加えて1月のインフレ指標の予想以上の上昇によりインフレ再燃の懸念も浮上しており、早期利下げ期待は後退を余儀なくされている。実際問題として、米国の主要な株価指数が最高値更新となる中で、インフレの是正が続いたとしても利下げを急ぐ必要となると疑問が残る。

ただ一転して再利上げになるかと言えば、今後失業率が大幅な低下に向かわない限り、その可能性はやはり低いのではないか。

2年債利回りからみると

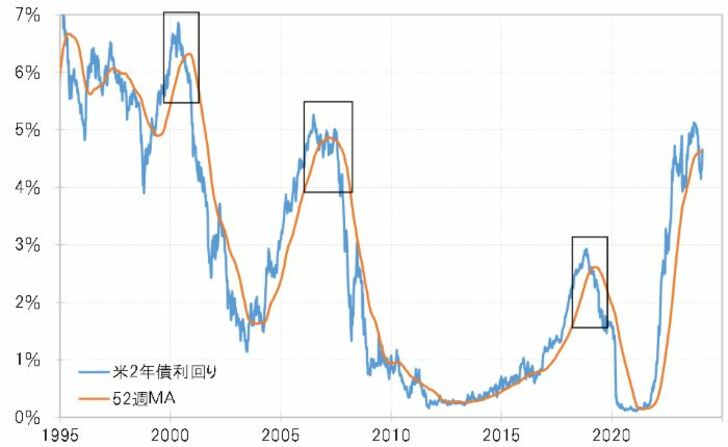

最後に金融政策を反映する米2年債利回りについても見てみよう。米2年債利回りは2023年10月にピークアウトし低下に転じると、その後52週MAを大きく下回る動きとなった(図表3参照)。

過去の似た局面を参考にすると、これは金利上昇から金利低下へトレンド転換した可能性が高いことを示している。そうであれば金利低下トレンドと逆行する金利の上昇は、最大でも52週MAを一時的・限定的に上回る程度にとどまる可能性が高い見通しになる。米金融政策を反映する2年債利回りの上昇が限られるなら、それは再利上げを織り込む動きになる可能性は低いという意味になるだろう。