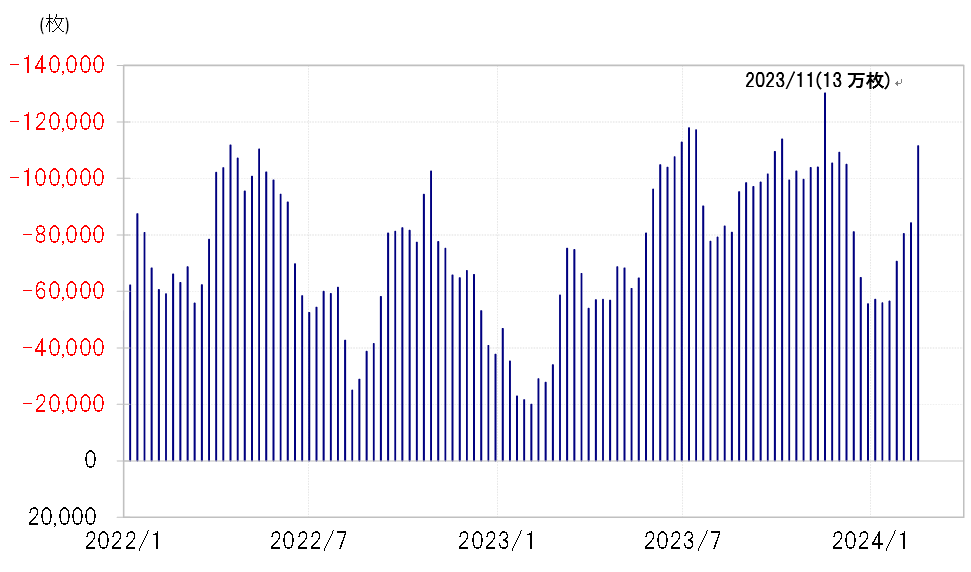

CFTC統計の投機筋の円ポジションが11万枚まで拡大

CFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2月12日週売り越し(米ドル買い越し)が11万枚まで拡大した。2023年のピークは11月に記録した13万枚だったのでその水準にかなり近づいてきた(図表1参照)。年明け以降、1ヶ月余りで約10円も米ドル高・円安が進む中で、米ドル買い・円売りの「行き過ぎ」懸念も徐々に出てきたようだ。

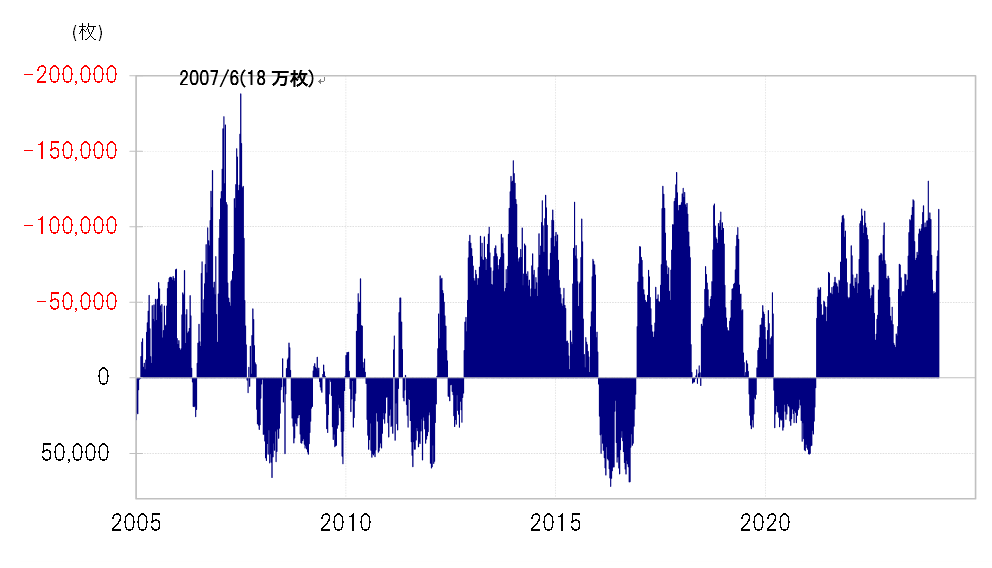

2007年は信用バブル崩壊で「円売りバブル」も破裂へ

2007年に円売り越しは18万枚まで拡大した2つの理由

この統計において、かつて円売り越しは20万枚近くまで拡大したこともあった。それは、2007年6月のことで、円売り越しは18万枚まで拡大した(図表2参照)。

なぜ、2023年の円売り越し拡大は13万枚で一巡したのに対し、2007年はそれを大きく上回る18万枚まで一段と拡大したのか。主な理由として2つを考えている。

1つは、円売りがピークアウトしたタイミング。投機筋は年末までに損益を確定し、ポジションを手仕舞う傾向がある。このため、年末に近づくタイミングで円売り越しがピークアウトする場合は、その水準が相対的に低くなりがちだ。2007年の円売り越しピークは6月に記録したものだった。年末まで程遠いタイミングだったことから、行き過ぎた円売りの動きが一段と広がりやすかったと考えられる。

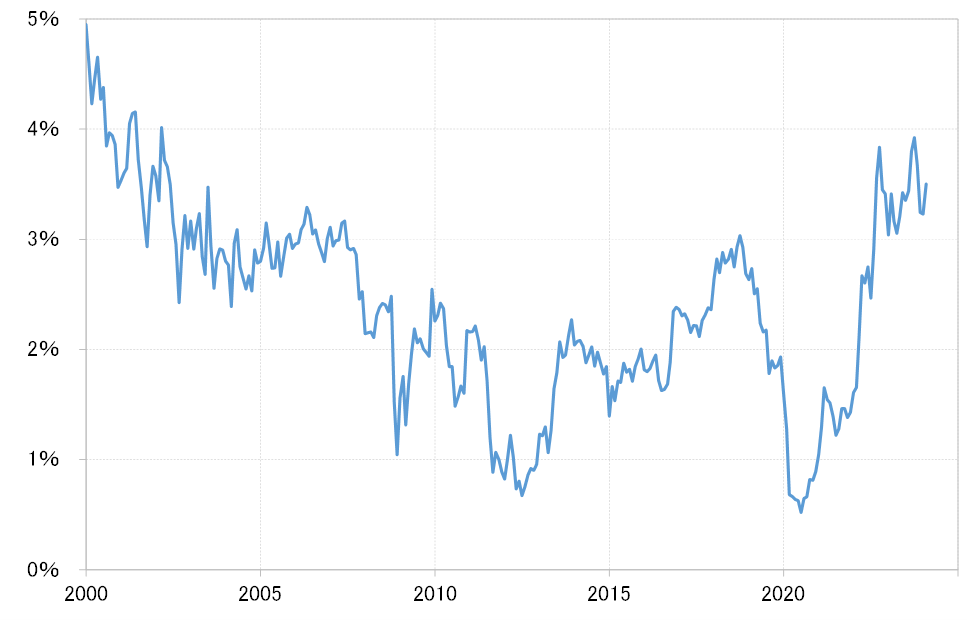

もう1つ、2007年に円売り越しが記録的な拡大となった背景には、大幅な日米金利差米ドル優位(円劣位)拡大があった。当時の日米10年債利回り差米ドル優位は3%以上に拡大していた(図表3参照)。大幅な金利差米ドル優位・円劣位を背景に、円売り越しが18万枚という記録的な拡大となったのが2007年6月だったと考えられる。

2007年と最近の類似点から推察するリスク

以上の2点は、最近と似ている状況である。足元の日米10年債利回り差米ドル優位は、2007年当時も上回るほどに拡大している。加えて、年末までにはまだ程遠い時期であることを考えると、円の売り越し拡大はさらに続く可能性もあるだろう。

経験的には、同統計の円売り越しが10万枚以上に拡大すると円の「売られ過ぎ」懸念が強くなるので、すでに足元でも行き過ぎた円売りの懸念が出始めた可能性がありそうだ。その上で「極端に行き過ぎた動き」を「バブル」と呼ぶことがあるが、この先行き過ぎた円売りがさらに広がり、2007年のように「バブル化」するリスクも要注意かもしれない。

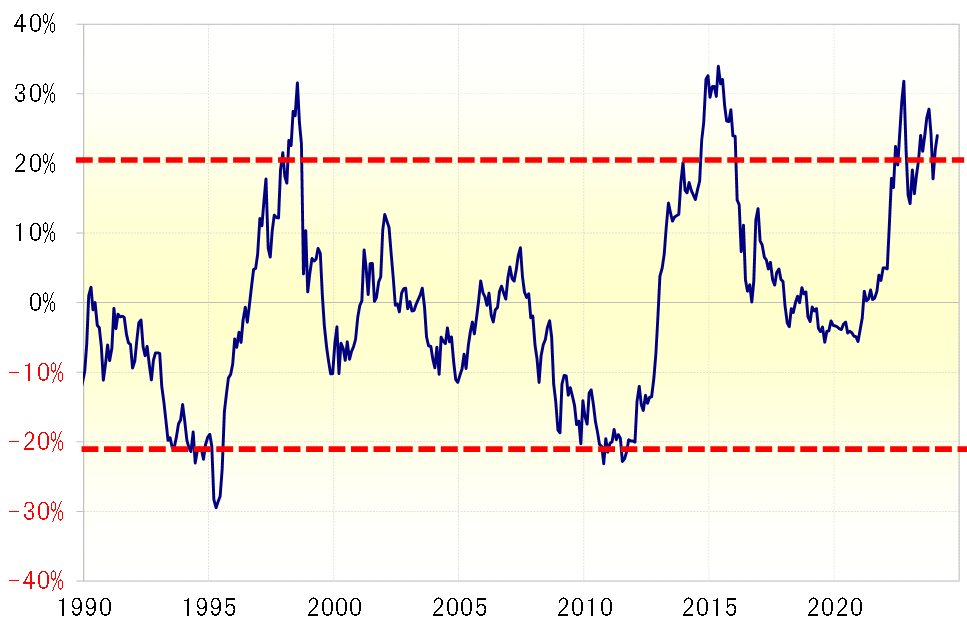

2007年と最近の相違点、米ドル割高懸念が強い場合の今後の展開

一方で、2007年と最近では違いがある。それは、最近は円に対する米ドルの割高懸念が、2007年に比べると格段に強いということだ。米ドル/円の5年MAかい離率は、2007年には1割未満にとどまっていたのに対し、足元では3割近くに拡大している(図表4参照)。

このような5年MAかい離率を見ると、2007年当時は米ドル高・円安に対する為替介入の警戒感もあまりなかったのではないか。それもまた円売り「バブル」拡大の一因になった可能性がある。一方で最近は米ドル割高懸念が強いため、それが2007年に比べると円売りの「バブル化」を抑制する要因とはなりそうだ。

大幅な金利差があり、その割に米ドル割高懸念も強くなく、年末まで程遠いという意味でリスク・テイクの時間的な制約も少なかった2007年に「円売りバブル」が記録的な拡大となったのは、今から振り返ると当然だったようにも思える。そんな投機筋の円売り越し拡大が2007年6月に18万枚で一巡し、その後は一転して急縮小に向かったのは、サブプライム・ショックなど信用バブル崩壊が始まったためだった。

円高への反動リスクに要注意

これまで見てきたように、今回はすでに米ドルの割高リスクが強いことなどから、円売りの「バブル」拡大も2007年ほどにはならないと考えられる。しかし、大幅な金利差などを理由に、2007年に近づく可能性はあるだろう。円売り「バブル」が膨らめば膨らむほど、それが破裂した後の円高への反動リスクも大きくなる可能性には注意が必要になりそうだ。