「きっかけ」の確認は重要

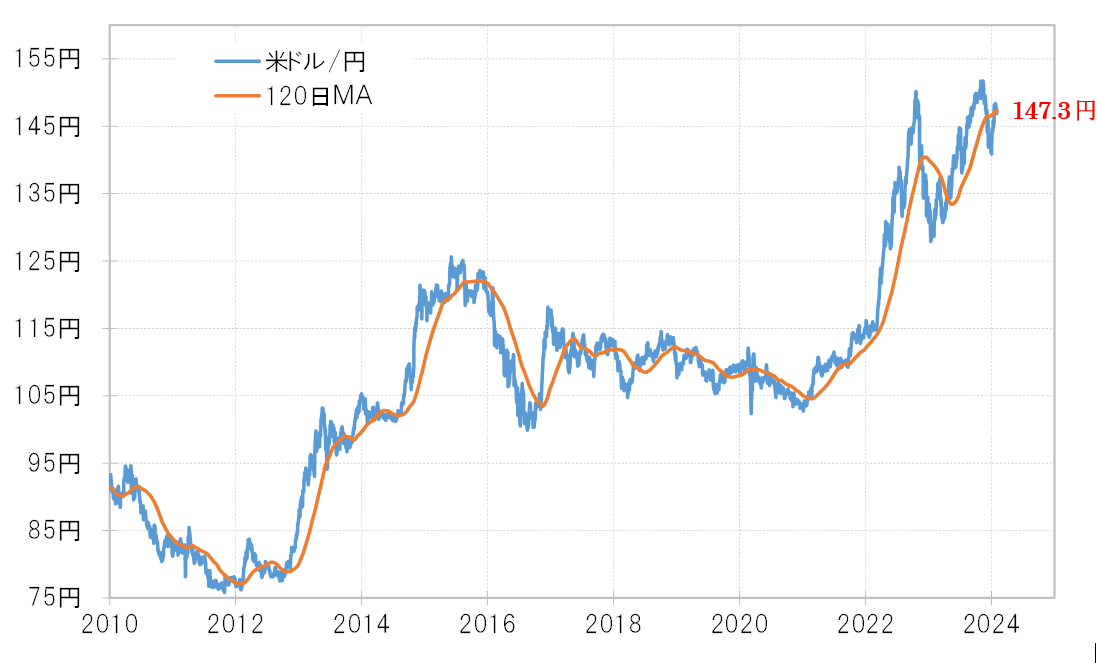

米ドル/円は、2023年12月に140円まで下落した。これは、ほぼ過去半年の平均値であるMA(移動平均線)を大きく割れる動きだった(図1参照)。経験的に、このような120日MAを大きく割れる動きは一時的なものではなく、継続的な下落、つまり下落トレンドに転換した可能性が高いことを示すものだ。

すでに米ドル/円が下落トレンドに転換した場合でも、それと逆行する一時的な上昇は起こるが、経験的にはそれは120日MAを大きく、長く上回らない程度にとどまる。1月31日に米ドル/円は120日MA(147.3円程度)を約2週間ぶりに下回ってきた。このまま米ドル/円が120日MAを下回って推移するなら、120日MAを上回ったのは約2週間の短期間にとどまり、最大でも1%程度と小幅に上回ったに過ぎなかったことになる。その意味では、すでに下落トレンドに転換している中での、一時的な米ドル/円の上昇が148.8円で終了した可能性も出てくる。

米ドル/円の動きは、日米金利差、特に米金利の影響を強く受ける。米ドル高・円安が終わったかを確認する際は、米金利上昇が終わったかについても確認する必要があるだろう。

その米金利、長期金利の10年債利回りは、2023年12月にかけて一時3.8%を割れるまで大きく低下したが、これは過去1年の平均値である52週MAを断続的に割り込む動きだった(図2参照)。

米金利上昇がすでに終了し低下トレンドに転換した場合は、52週MAを大きく、長く下回ってくる。また、低下トレンドと逆行する一時的な上昇は52週MAを大きく、長く上回らない程度にとどまる可能性が高い。

米10年債利回りは1月に入り、52週MAを上回る動きとなったものの、これまでのところはそれも短期間で小幅にとどまり、1月31日には52週MA(4%)を再び大きく下回る動きとなった。このまま、米10年債利回りが52週MAを下回って推移するようなら、経験的にはすでに金利低下トレンドに転換しており、それと逆行した一時的な上昇も終わった可能性が高まる。

以上のように見ると、「米金利上昇=米ドル高・円安」は1月で終了し、そして米金利と米ドル/円がともにすでに下落トレンドへ転換しているなら、1月の高値は当面の、場合によっては2024年の高値となる可能性もあるだろう。

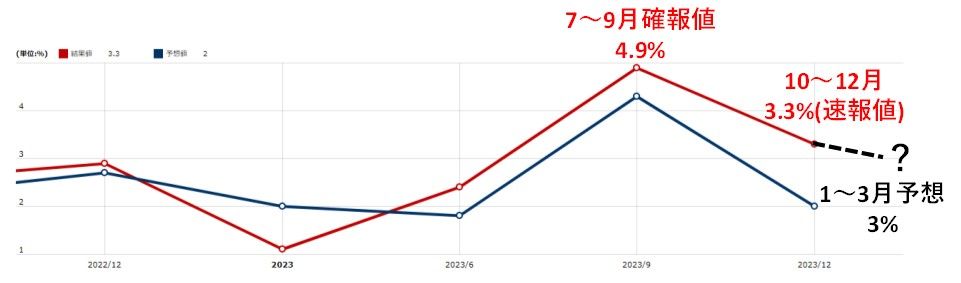

ただし、気になるのは果たして米金利上昇と米ドル高・円安が終了する「きっかけ」が何かということ。そもそも米金利上昇が続いてきたのは、「強すぎる米景気」ということがあった。強すぎる米景気は、2023年7~9月期の実質GDP伸び率が前期比年率で5%近くもの異例の高成長となったことに象徴されており、未だ変化の兆しが十分に確認されていない(図3参照)。

1月31日に米金利が大きく低下したのは、ニューヨーク・コミュニティ・バンコープ(NYCB)の株価暴落などが、2023年3月の金融システム不安再燃を引き起こした、との見方もある。こうしたことを受けて、米金利低下が再燃に向かうかが、すでに「米金利上昇=米ドル高・円安」が終了したかのもう1つの目安になりそうだ。