日銀の影響は限定的であるのに大きく動く米ドル/円

日銀の金融政策発表日の米ドル/円は大きく動くことで知られている。過去2回の日銀の金融政策発表日の米ドル/円の最大値幅は、ともに2.7円程度もの大きな幅であった(図表1参照)。

大きく動くということは、それだけマーケットが日銀の金融政策に高い関心を持っているということになるだろうか。少し細かく分析してみると、日銀の円金利を通じた米ドル/円への影響力は限定的という結論になるのではないか。

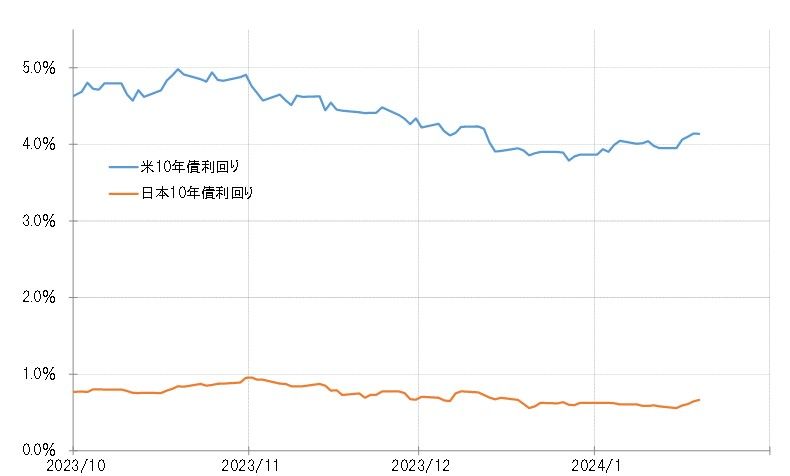

米ドル/円は日米金利差、最近の場合なら長期金利の10年債利回り差との相関関係が基本的には高い(図表2参照)。しかし、日米の10年債利回りのボラティリティ(値動き)は大きく異なる。2023年10月以降の最大変動幅は、米10年債利回りが1.2%程度であるのに対し、日本の10年債利回りのそれは0.4%程度に過ぎなかった(図表3参照)。

要するに、10年債利回りの最大変動幅は日本が米国の3分の1に過ぎなかったわけだ。米ドル/円には日米金利差の影響が大きいものの、日米金利差は米金利の影響が圧倒的に大きく、日本の金利の影響は限定的に過ぎないということになるだろう。

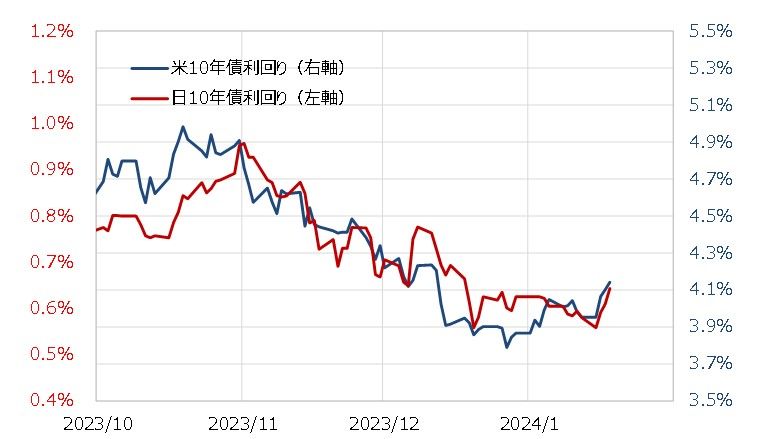

変動幅、そして水準も大きく異なる日米の10年債利回りだが、値動きには高い相関関係があった。図表4を見ると、2023年11月以降日米の10年債利回りの低下は、ほぼ連動したものだったことが分かる。

この場合の日米金利の連動は、基本的には日本の金利に米金利が連動したというより、米金利に日本の金利が連動した面が大きかった。米10年債利回りは2023年10月の5%から低下に向かったが、それは同年7~9月期の米実質GDP伸び率が5%近い異例の高成長となったことを受けた金利の上昇が一段落し、景気減速への転換を織り込む動きが基本だった。日本の10年債利回りもそれに連れる形で低下したということだ。

米10年債利回りの米ドル/円への影響は日銀より強いが

このような日米金利の関係は、一時日銀が長期金利の上限策を厳格に実施したケース以外では基本的に続いてきたことだった。その意味では、日本の長期金利は、日銀以上に「世界一の経済大国」である米国の長期金利の影響を大きく受けるといっても良いだろう。

以上を整理すると、米ドル/円は日米10年債利回り差の影響を強く受けてきたが、その日米金利差は米10年債利回りの影響が圧倒的に大きく、日本の10年債利回りですら、日銀より米10年債利回りの影響を強く受けてきたと言えそうだ。ということは、日銀の米ドル/円への影響は実質的には極めて限られると考えられる。

ただ、冒頭で確認したように日銀要因で米ドル/円のボラティリティが大きく上昇する。つまり、相場が大きく動いてきたことは事実だ。理屈的にはほとんど無関係だが、ボラティリティ狙いの投機的イベントの代表例になってきたということではないか。