円相場の変動に大きな影響

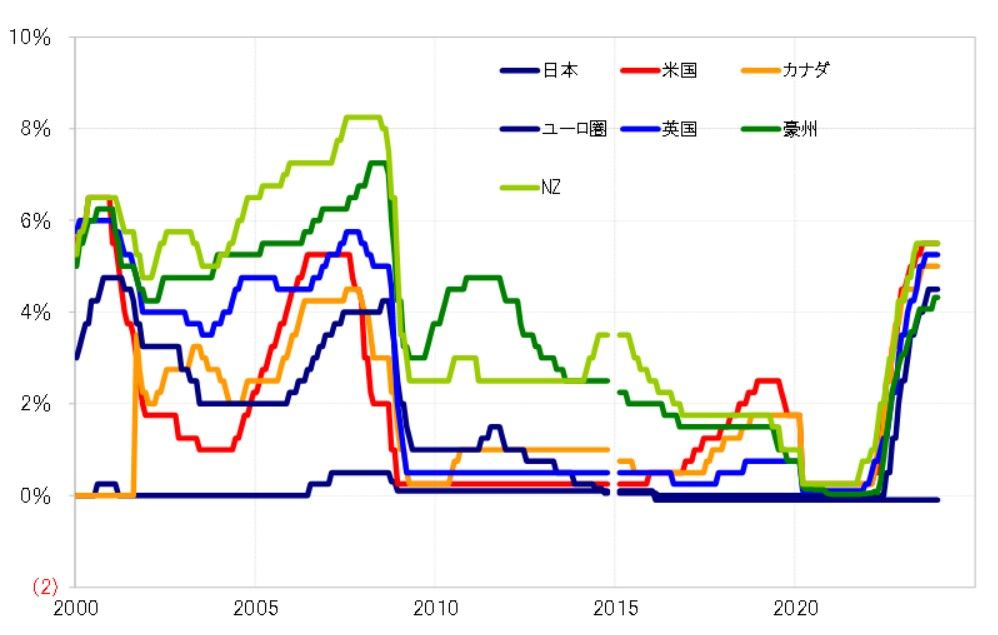

日米の政策金利差米ドル優位が2007年以来約16年ぶりの大幅に拡大するなど、日本と主要な外国との間では軒並み2008年「リーマン・ショック」以前の大幅な金利差が復活している(図表1参照)。このため、FXトレードにおいても為替相場の変動予想以上に、この大幅な金利差という収益機会を第一に意識し、外貨買い・円売りポジションをとる傾向がここ数年増えてきたようだ。

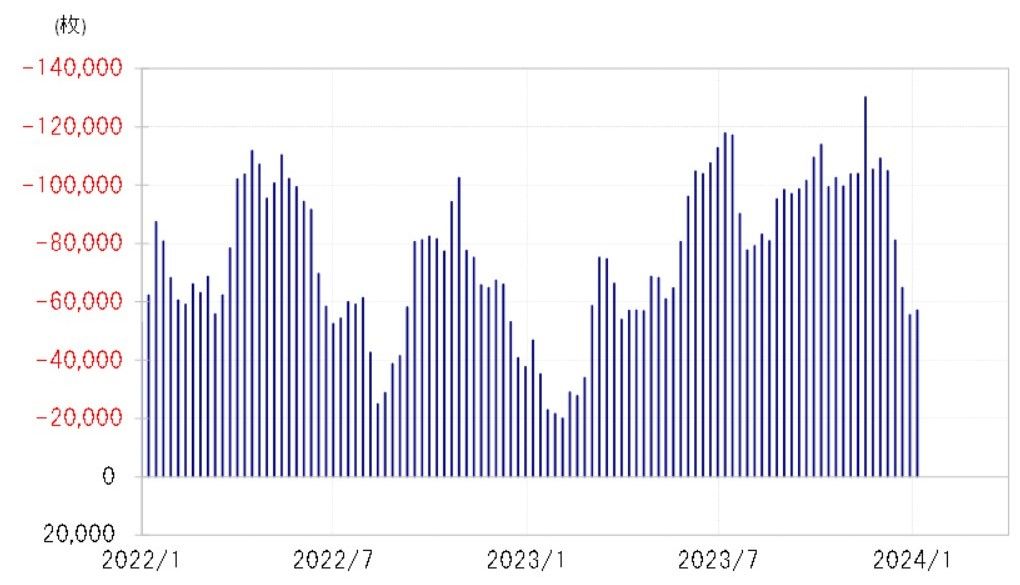

こうしたポジションは確定申告などの関係で年末までに損益確定を行うケースが多い。米ドル/円は、2022、2023年と2年連続で年末にかけて急反落が起こったが、これは金利差狙いのFXトレードが、年末にかけて損益確定で外貨売り・円買いに転じる一方で、新たな外貨買い・円売りポジションメイクに動かなくなったことでかなり説明できそうだ(図表2参照)。

その上で年が明けると、12月までの急落から打って変わって米ドル/円は急反発となった。これも、年末で損益確定の外貨売り・円買いが一段落し、金利差狙いの新たな外貨買い・円売りのFXトレードが再開した影響が大きかったのではないか。

このような取引は絶対的に大幅な金利差が前提になっていることから、細かい金利の変化には反応せず、結果的に金利差からかい離した円安をもたらすこともある。例えば、2023年10月に米10年債利回りが5%でピークアウトし、低下に向かったことから金利差が縮小したにも関わらず、米ドル/円は上昇が続き151円を記録した(図表3参照)。

投機主導での相場取引でのリスクとは

一方で、この取引の最大のリスクは大幅な金利差でもカバーし切れないほどの急激な円高だ。このため、円高が急拡大しそうになると、金利差狙いのポジションの解消が広がることで、金利差で説明できる範囲を超えた円高が起こるリスクが出てくる。2023年1月にかけて米ドル/円が127円台まで急落した局面はその代表例だろう。

金利差狙いのFXトレードは、大幅な金利差を収益機会と位置付けた投機的取引。その意味では、2023年にかけて2年連続で起こった150円を超える大幅な円安も、基本的には投機主導の面が大きかったと言えるだろう。