早期緩和見直しの可能性はあったのか?

日銀のマイナス金利解除など大規模な金融緩和見直しについては、賃上げ動向などを見極めながら4月の金融政策決定会合で決定されるというのが現時点で最も多い見方だろう。

ただ一部には、FRB(米連邦準備制度理事会)が早ければ3月にも利下げを行うとの見方があるため、日米金利差の縮小により一気に円高が進むことを警戒し、日銀の緩和見直しは前倒しで1月にも決定されるとの見方もあった。こうした中で能登半島地震が起こったことなどの影響により、1月の日銀の金融緩和見直しは先送りされる可能性が高まり、それが円安再燃の主因との指摘もあった。

確かに、米ドル/円は年明け直後141円程度から一時146円近くまで大きく米ドル高・円安となった。ただ、日銀の金融緩和見直し先送りということへの反応なら、本来は円金利が低下し、それを受けて円安になるといった順番ではないか。その円金利、例えば日本の10年債利回りは、先週はほぼ横這いで、決して大きく低下したわけではなかった。

その意味では、日銀の金融緩和見直し先送りに反応したようには見えない。円金利が大きく低下したわけでもないのに円安が大きく進んだ場合は、普通なら円安の理由は日銀要因とは違うと考える。

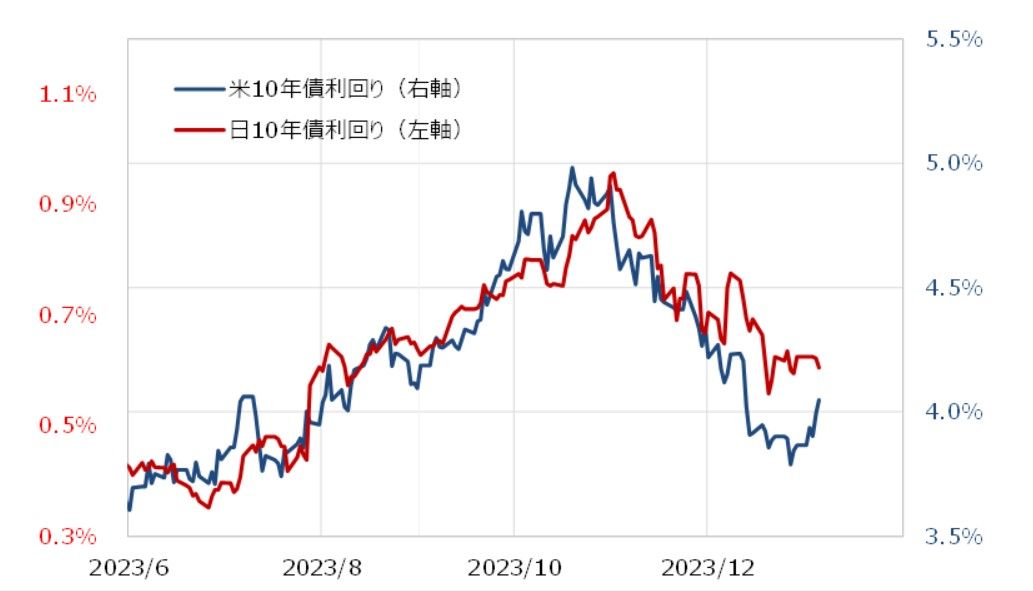

では、円金利低下は少し遅れてこれから起こるのだろうか。果てしてそれも懐疑的ではないか。日本の10年債利回りは過去2ヶ月程度の間に1%近い水準から0.5%台まで大きく低下した。これは米10年債利回りが大きく低下したことに連れた影響が大きかったと思われる(図表1参照)。

日本に限らず、独など先進国の長期金利、10年債利回りは「世界一の経済大国」である米国の10年債利回りの影響を強く受ける(図表2参照)。その米10年債利回りは、2023年末で低下が一段落し、年明け以降は上昇に転じた。米10年債利回りの低下が一段落したところで、その影響を強く受ける日本の10年債利回りが大きく低下に向かう可能性は基本的には考えにくい。

そもそも、本当に1月の日銀緩和見直しの可能性はあったのだろうか。それを市場が本気で予想するなら円金利が上昇しそうだが、10年債利回りは年末年始にほぼ横ばいだった。また、米利下げにより米ドル安・円高が加速することを回避するべく、緩和見直しを1月に前倒しするといったことを本当に日銀内部で検討することがあったのだろうか。

確かに、金利市場では3月からの米利下げを織り込む動きとなっていたが、大方はこの動きは行き過ぎで修正を余儀なくされるとの見方だっただろう。そんな行き過ぎた可能性の高い「3月米利下げ予想」を前提に、円高加速を回避するべく日銀が緩和見直しの前倒しを検討するだろうか。

円安再燃の主因は米国・諸外国金利?

植田総裁を筆頭に、日銀緩和による円安長期化の弊害への懸念を表明してきた中で、一気に100円に向かいそうならともかく、130~140円程度の水準からの円高への動きは、行き過ぎた円安の是正として歓迎することはあっても懸念することではないのではないか。

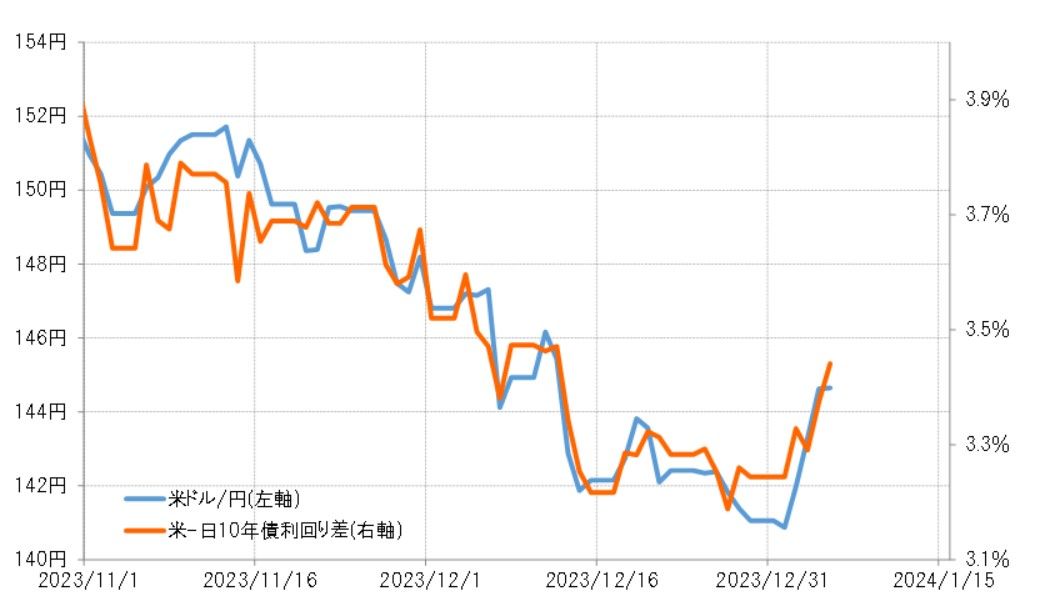

以上のように見ると、1月の日銀緩和見直しの可能性があり、それが能登半島地震などの影響で先送りの可能性が出てきたことが円安再燃の主因という指摘には疑問が多い。確かに米ドル高・円安は大きく進んだが、それをもたらした日米金利差米ドル優位拡大は日本の金利低下ではなく米金利上昇によるものだろう(図表3参照)。

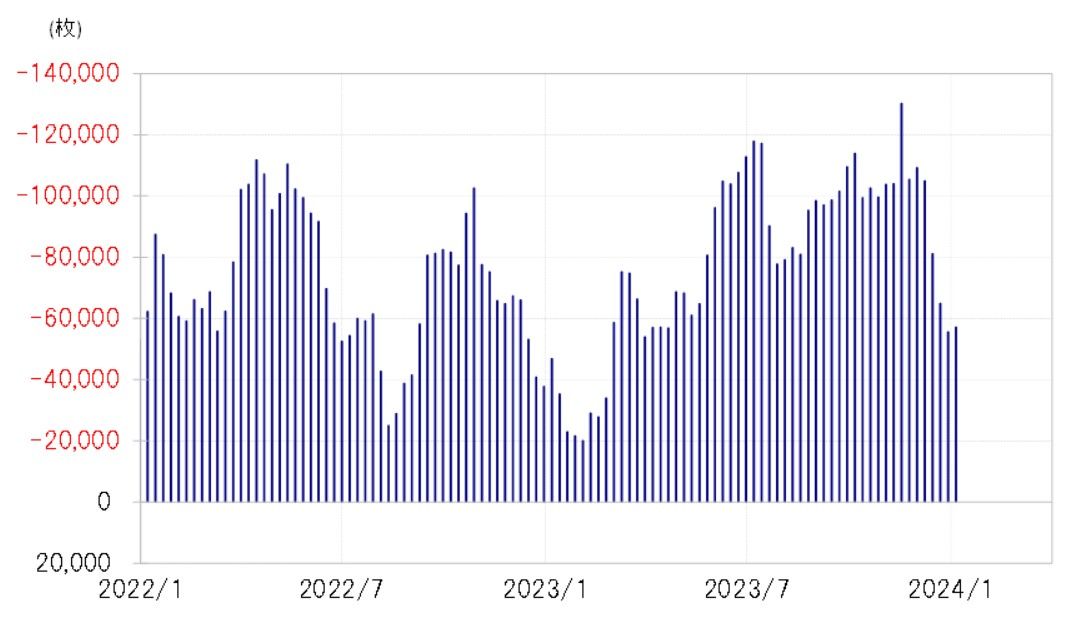

また、米ドル以外の通貨に対しても円安再燃となったのは、確定申告等の関係で2023年末までに外貨買いポジションの損益確定が一段落した個人投資家などが、依然として大幅な日本と諸外国との間の金利差を収益機会と考え、年が明けて外貨買いを再開した影響などが大きかったのではないか(図表4参照)。

ただし、そうした金利差を意識した外貨買い・円売りがこの先も有効な状況が続くかは、円金利よりボラティリティの大きい米国など外国の金利低下が鍵を握ることになるのではないか。