植田総裁待望のYCC終了のチャンスか

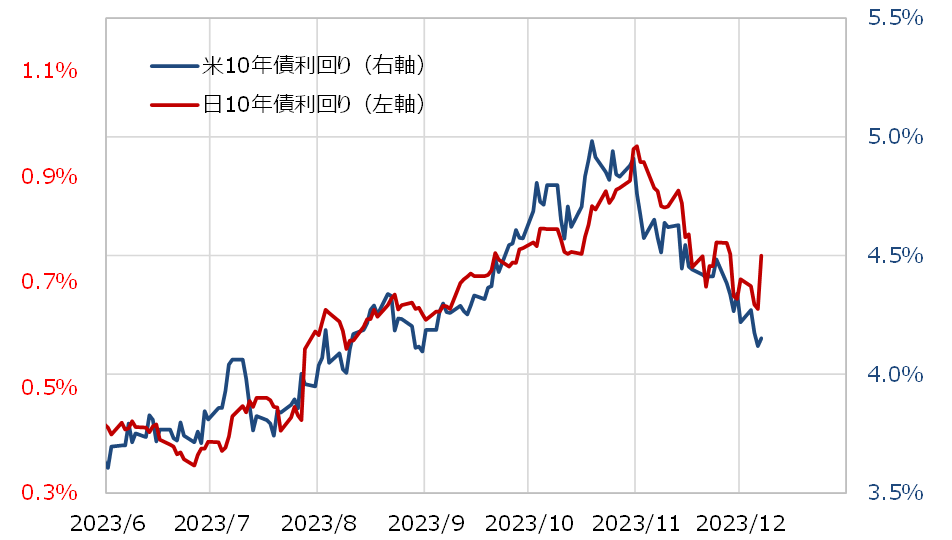

図表1は、2023年6月以降の日米の10年債利回りを重ねたものだが、水準は違うものの、値動きはほぼ重なって推移してきたことが分かる。米10年債利回りは10月に、2007年以来約16年ぶりに5%まで上昇した。この局面で、日本の10年債利回りも0.9%を超えて1%の大台に迫る動きとなったが、図表1を見ると、それは米10年債利回り上昇に連動した面が大きかったということになるのではないか。

日本の10年債利回りは、米10年債利回りの影響を強く受けている。むしろ日本の金利でありながら、かなりの割合は米10年債利回りの動きで決まってきたと言ってもよいのではないか。

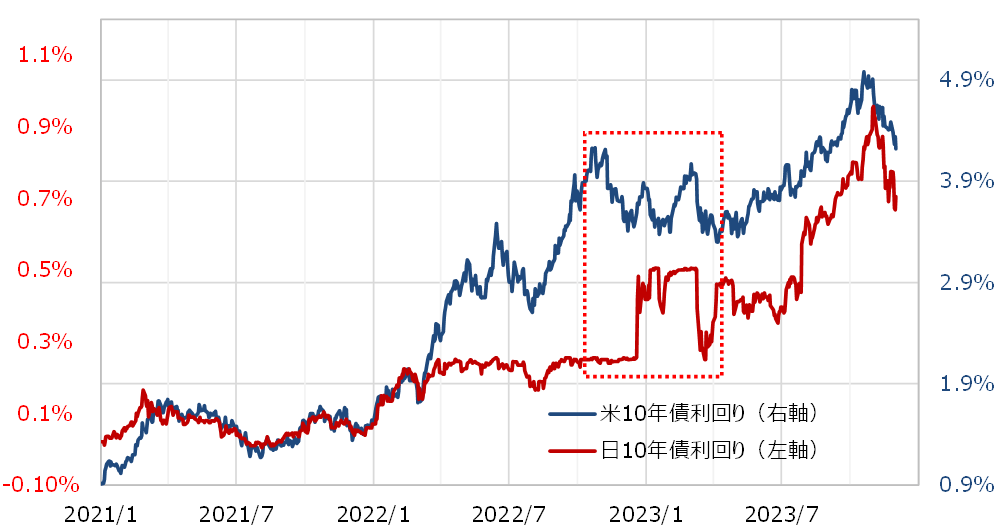

2022年12月20日の日銀金融政策決定会合以前、米10年債利回りは低下傾向にあった(図表2参照)。これは、米インフレ・ピークアウトを受けた動きと見られていた。これまで見てきたように「日本の10年債利回りは米10年債利回りで基本的に決まる」ということなら、その米10年債利回りが低下傾向となった中では、日本の10年債利回りの上限を拡大しても、利回り上昇は自ずと限られる。別な言い方をすると、野放図な金利上昇とならない可能性が高いと判断したことで、日銀はこのタイミングでの金利上限緩和を決めたのではないか。

こうした見立ては、基本的には正しかっただろう。2022年12月の日銀会合で10年債利回りの上限を0.5%に拡大すると、すぐに10年債利回りは新たな上限である0.5%まで上昇したが、その後は上げ渋る動きとなった。日銀が上限防衛の金融調節に動いたためだっただろうが、それとともに米10年債利回りの低下傾向が続いた影響があったのではないか。

それにしても、日本の10年債利回りに上限を設定するといったYCC(イールドカーブ・コントロール)政策は、経済学の常識からすると異例だろう。というのは、中央銀行は政策金利を上下動する権限から、短期金利には大きな影響力を持つが、10年債利回りといった長期金利への影響力は限られるというのが経済学の常識だからだ。中央銀行も、長期金利はコントロールできないということだ。

YCCは、「コントロールできない」10年債利回りといった長期金利を政策目標とした。これについては、経済学者である植田総裁は、本音では少しでも早く止めたいと考えてきたのではないか。

植田総裁は、日銀総裁に就任して以降、10年債利回り上限について何度か微調整に動いた。この本音は、本来的にコントロールできない長期金利を政策目標としてコミットすることの副作用への配慮が最も大きかったのではないか。要するに、植田総裁の本音は、10年債利回りに上限を設定し、それを防衛するために力づくで10年債利回りを購入するといったことを早く止めたいということだろう。

11月以降、米10年債利回りが大きく低下してきた。1年前の12月の日銀会合を迎える局面と似ていると言ってよいだろう。「日本の10年債利回りは、米10年債利回りで決まる」といった意味では、1年前のように日銀が10年債利回りの上限の緩和を決定しても、金利上昇は限られる可能性が出てきたのではないか。

「コントロールできない長期金利」を政策目標とするYCCについて、植田総裁が本音では早く止めたいと考えているなら、10年債利回りの上限撤廃、YCCを終了するチャンスと考えているのではないだろうか。

一方で、最近は株価も円高などの影響を受けて上昇一巡となっている。そうした中で、マイナス金利解除など、大規模な金融緩和見直しを前倒しする可能性は考えにくいだろう。以上を踏まえると、12月の日銀会合の焦点は、大規模な金融緩和見直しと切り離して、YCCを撤廃する可能性はあるか、ということになるのではないか。