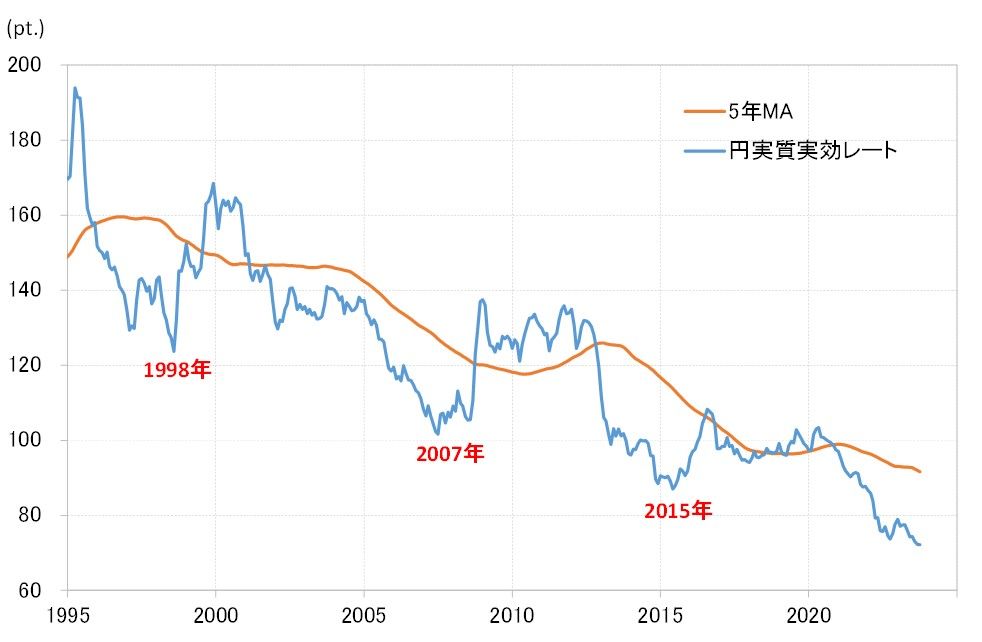

実質実効レートと5年MAの関係

日銀が発表した10月の円の実質実効レートは72.18となり、過去最低を更新した。円の総合力を示す実質実効レートは、急激な米ドル高・円安が一段落した2022年10月に73.7で一旦底を打ったものの、2023年に入り、クロス円が軒並み円安値更新となる中で、実質実効レートも8月以降安値の更新が続いている(図表1参照)。

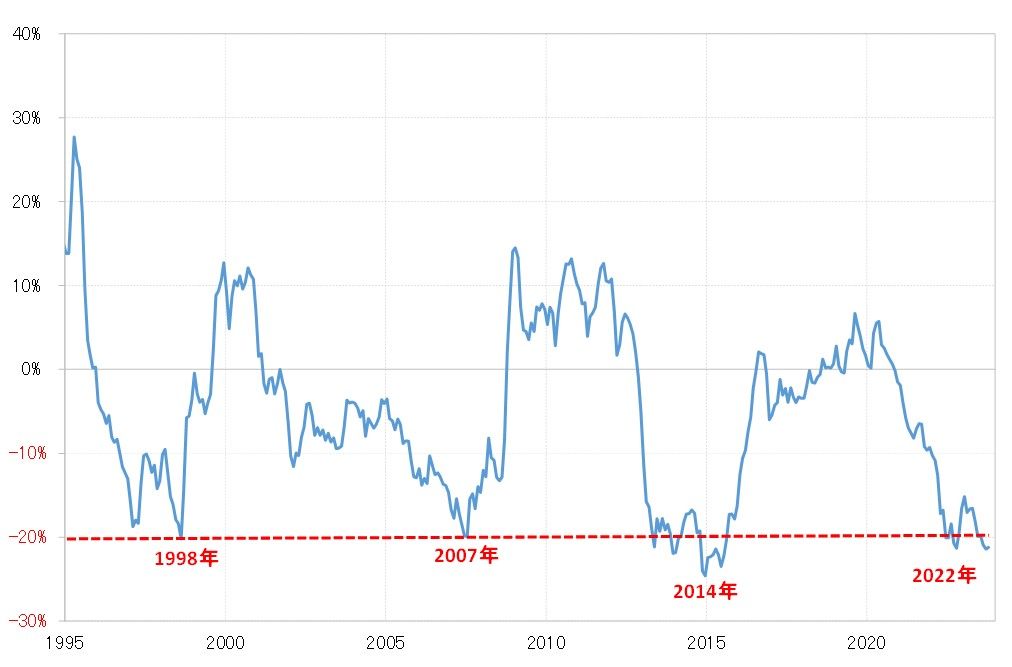

この実質実効レートについて、過去5年の平均値である5年MA(移動平均線)との関係で見ると、10月は5年MAを21.2%下回った。これで、実質実効レートは3ヶ月連続で5年MAを2割以上下回ったことになる(図表2参照)。

実質実効レートには5年MAを2割以上下回ると底入れする、つまり総合的な円安が循環的に終了するといったパターンがこれまで確認されてきた。その意味では、今回のように5年MAを3ヶ月以上連続で下回ったケースは少ない。因みに2022年10月は、実質実効レートが5年MAを2ヶ月連続で下回ったところで底入れ、つまり円安終了となった。

今回のように、実質実効レートが5年MAを3ヶ月以上連続で下回ったのは、少なくとも1995年以降では2回しかなかった。1つは2013年12月~2014年2月。そしてもう1つは2014年11月~2015年8月だ。ともに歴史的円安の1つとして知られる「アベノミクス円安」局面で起こったものであり、逆に言えば、「アベノミクス円安」局面以外では、今回が初めてということになる。

このうち、2014年11月~2015年8月は実質実効レートが5年MAを2割以上下回る状況が10ヶ月連続し、最大で24%以上も下回り、5年MAとの関係で見ても突出した円安の結果となっていた。この円安は、2014年10月、当時の黒田日銀総裁が主導した異次元緩和第2弾、「黒田バズーカ2」をきっかけに起こったものだった。

歴史的には政策的な例外を除き、円反発のタイミング

2014年10月の段階で、実質実効レートはすでに5年MAを2割近く下回っていた。その意味では円安の限界圏に達していた可能性があったわけだが、そうした中で更なる円安をもたらす可能性の高い「黒田バズーカ2」というサプライズが行われ、円の底が抜けたようになったことが「異例の円安」をもたらしたと考えられる。

この「異例の円安」以外では、実質実効レートが5年MAを2割以上下回る動きが4ヶ月以上連続したことは、少なくとも1995年以降ではなかった。今回、実質実効レートは10月まで3ヶ月連続で5年MAを2割以上下回り、更に11月の円相場を見る限り、4ヶ月連続で5年MAを2割以上下回っている可能性がありそうだ。

要するに、実質実効レートと5年MAの関係からすると、最近は2014年10月の「黒田バズーカ2」を受けた「異例の円安」以来の円安長期化となっているようだ。新たに「黒田バズーカ2」のようなことでもない限り、実質実効レートは反発に転じるタイミングが近づいているのではないだろうか。