2022年「CPIショック」と大規模為替介入の共通点

2022年に日本の通貨当局による円安阻止の為替介入は9月22日、10月21、24日と3回行われた。この3回の介入額は、9月22日が2兆8千億円、10月21日が5兆6千億円、そして10月24日が7千億円といずれも大規模なものだった。大規模介入の影響と考えられるが、この3回の介入の直後、米ドル/円はいずれも最大で5円前後の急落となった。

介入が今回の場合も5円程度の米ドル/円の急落をもたらした場合、それは米ドル高・円安のトレンド転換につながる可能性もあるのではないか。年末が近づく中で、米ドル買い・円売りポジションを手仕舞う動きが広がりやすくなるためだ。

2022年の場合は、10月までに円安阻止介入で米ドル高・円安に歯止めがかかった形となったものの、あくまで一休みに過ぎず、米ドル高・円安がいつ再燃してもおかしくない状況がしばらく続いた。それが変化し、米ドル高・円安から米ドル安・円高へトレンドが転換したとの見方が広がったのは、11月10日「CPI(消費者物価指数)ショック」がきっかけだった。

米CPI発表をきっかけに、米ドル/円はこの日だけで146円から140円まで約6円の急落となり、さらに翌11月11日には138円へ続落となった。このように「CPIショック」をきっかけに米ドル急落が広がったが、この動きで特徴的だったのは、それが金利差から大きくかい離したものだったということだ(図表1参照)。

それまでにも例えば7月から8月にかけて米ドル/円は140円手前から130円割れ近くまで約10円急落したことがあったが、この時は金利差米ドル優位の再拡大に連れる形で米ドル/円も上昇再燃となった。これに対して、11月「CPIショック」以降は金利差米ドル優位に大きな変化が見られない中で、米ドルは急落が広がるところとなった。

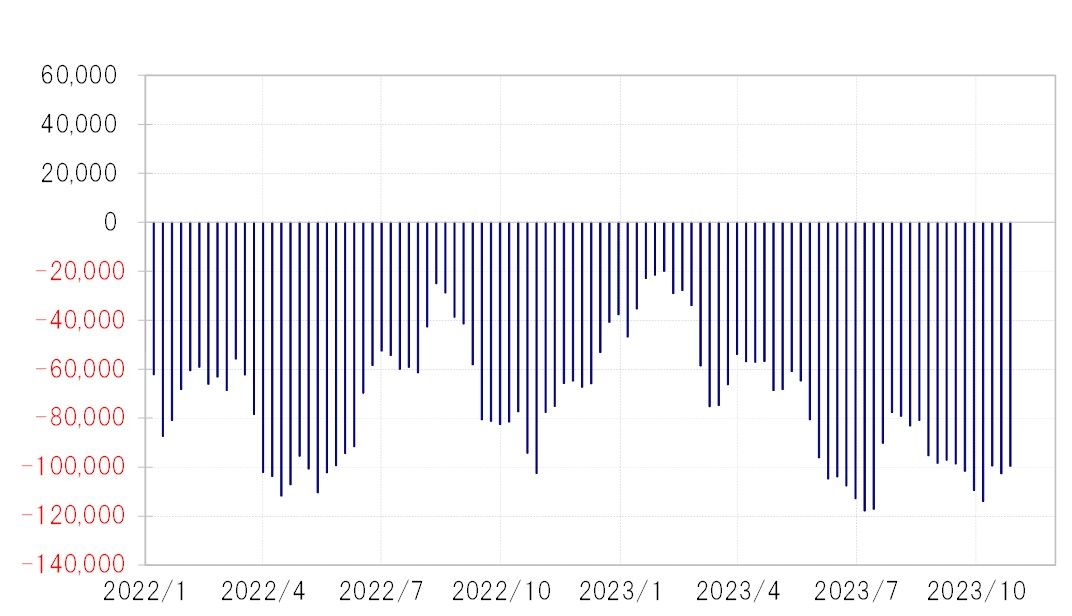

金利差からかい離した2022年末の米ドル急落、為替介入との関係

これは、年末が近づくタイミングだった影響が大きかったのではないか。年末が近づく中で個人投資家は損益の確定に動きやすい。2022年11月にかけては、一本調子の米ドル高・円安が展開したことにより米ドル買い・円売りポジションに大きく傾斜していたと見られるため、ポジションの手仕舞いは米ドル売り・円買いとなっただろう(図表2参照)。

「CPIショック」で米ドルが急落したことで、米ドル買いポジションの含み益が縮小、または損失に転換したケースもあったのではないか。そうなると、米ドル買いポジションを抱えたトレーダーの関心は、少しでも高いうちに米ドルを売ることとなり、それが金利差からかい離した米ドル急落をもたらした主因だったのではないか。

話を介入との関係に戻そう。大規模な米ドル売り・円買い介入が5円程度の米ドル急落をもたらすのが、2022年より年末に近いタイミングで起こるなら、それは1年前の11月「CPIショック」と同じように、米ドル買いポジションを大量に抱えたトレーダーに、ポジションの手仕舞いを急がせるきっかけになる可能性があるのではないか。そうした観点からすると、円安阻止介入は円安を止めるだけでなく、円高へのトレンド転換のきっかけになる可能性もあると考えられる。