ユーロと金利、原油との関係

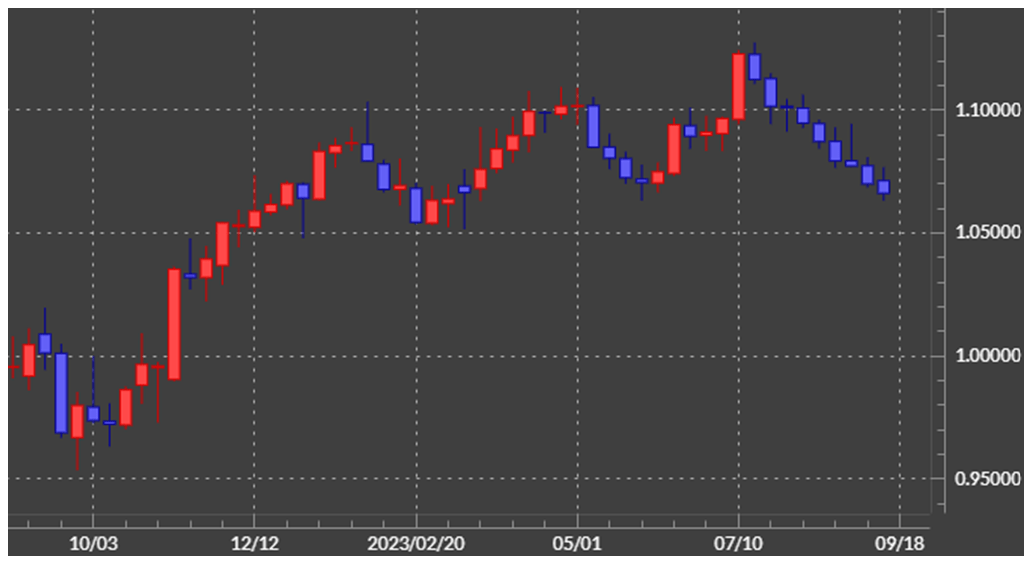

ユーロ/米ドルの週足チャートは先週まで9週連続のユーロ陰線(ユーロ安)となった(図表1参照)。要するに、すでに約2ヶ月もユーロ安・米ドル高が続いている。たださすがに、週足の連続記録が10週以上となったことは少ない。その意味では、そろそろユーロ/米ドルは下落が一服し、反発に転じる可能性が高そうだが、はたしてどうか。

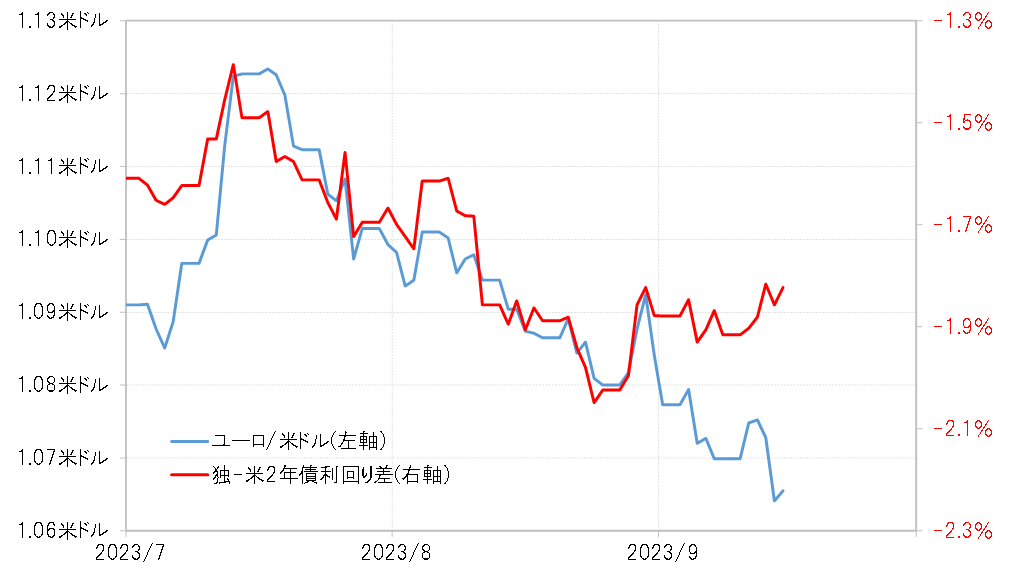

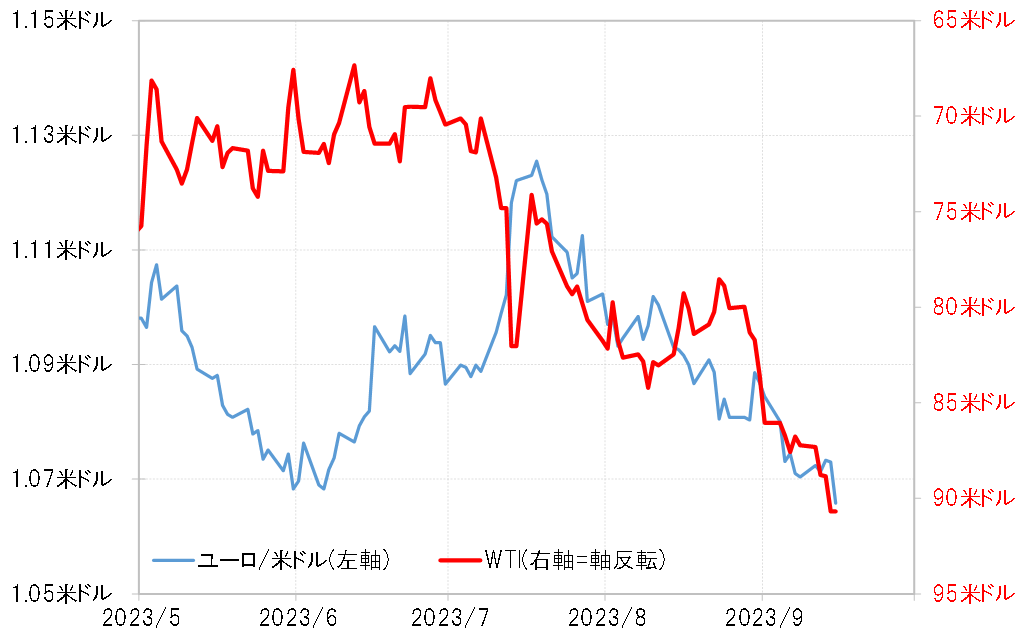

ECB(欧州中央銀行)は先週利上げを決めた。特に9月に入ってからは、ユーロ/米ドルの金利差からのかい離が目立っているが(図表2参照)、ECB利上げを尻目に続落するユーロの動きをうまく説明できそうなのは原油高の動きだ(図表3参照)。

原油価格は、ロシアやサウジアラビアなどの減産を受けて、9月以降、WTI(ウエスト・テキサス・インターミディエイト)などは80米ドルを大きく上回り、年初来高値更新となった。原油など資源価格の上昇は、最近にかけて再燃している欧州景気減速懸念の一因と見られている。

念のために言うと、原油価格とユーロはいつも「原油高=ユーロ安」という逆相関関係があったわけではない。それでも、最近にかけて、金利差からかい離した形でのユーロ下落が原油高に反応した結果になっている以上は、さらにユーロ安が続くかは原油高の行方が大きな鍵になるとは言えそうだ。

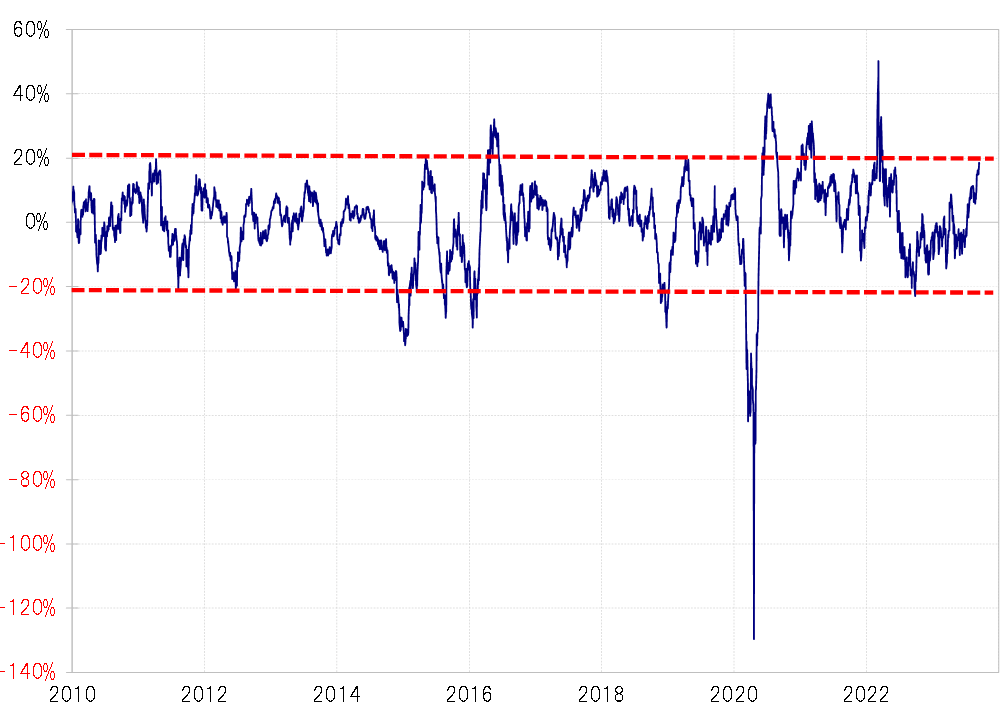

そんな原油高は、WTIの90日MA(移動平均線)かい離率がプラス20%近くまで拡大。徐々に短期的な「上がり過ぎ」懸念が強くなってきたようだ(図表4参照)。ただし、過去には同かい離率がプラス30~40%へ一段と拡大したこともあった。では今回も、原油価格が短期的な「上がり過ぎ」をさらに拡大することで、それを受けたユーロ安・米ドル高が続くことになるのか。

今回の原油高再燃は、基本的にはロシアやサウジなどの減産に反応した結果とされている。要するに、原油生産国の減産といった供給縮小を受けた動きだろう。ただし、基本的に原油価格のトレンドは、供給要因より需要要因で説明されてきた。需要とは、つまり世界景気ということ。

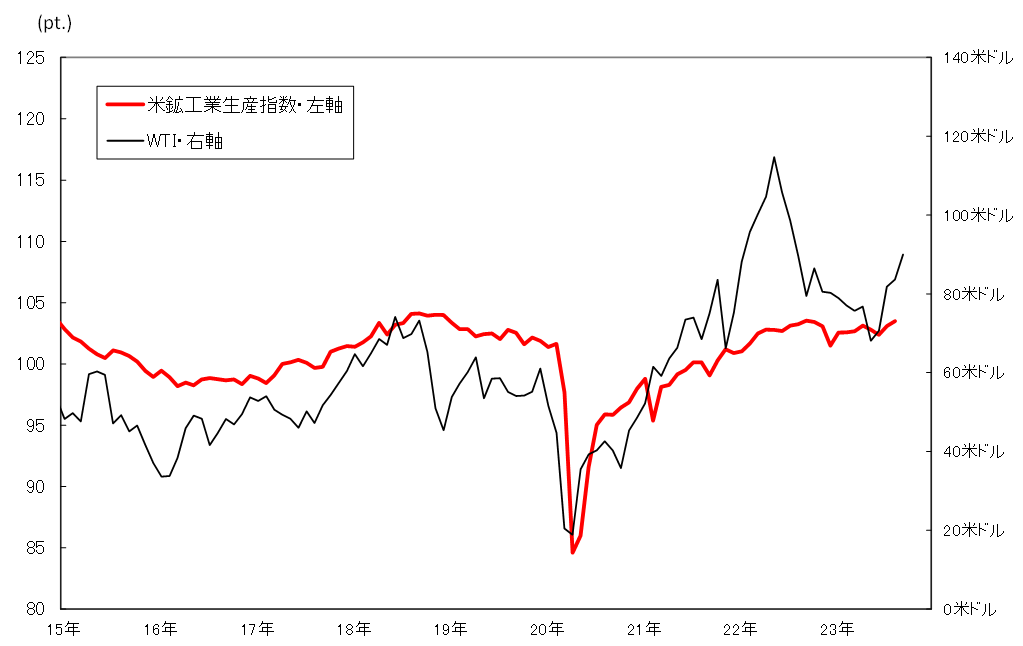

図表5は、WTIと米鉱工業生産指数のグラフを重ねたもの。「世界一の経済大国」である米国の鉱工業生産を「世界景気」とすると、両者には一定の相関関係があったと言えるだろう。その上で、それから大きくかい離した、2022年のウクライナ戦争後の原油価格急騰は、その後急落に転じた。

原油価格のトレンドは、OPEC(石油輸出国機構)やロシアなど原油生産国の需給調整といった供給要因ではなく、世界景気といった需要要因で決まるということが「真理」なら、それからかい離し、さらに短期的に「上がり過ぎ」懸念が強くなってきた原油価格の上昇には自ずと限度があるのではないか。そうであれば、「原油高=ユーロ安」も、転換点は近いのではないか。