1998年「日本売りの円安」が終了した理由

米ドル/円は2021年1月の101円から上昇が始まり、2022年10月には、何と1990年以来約32年ぶりに150円を超える水準まで上昇した。その後2023年1月にかけて127円まで急落したものの、8月には147円まで上昇し、2022年10月の記録に迫るところとなった。

このような米ドル/円の動きは、日米金利差と概ね重なるものだった(図表1参照)。日米金利差は米ドル優位が大きく拡大してきた。それを受けて米ドル高・円安が広がった形となったわけだ。

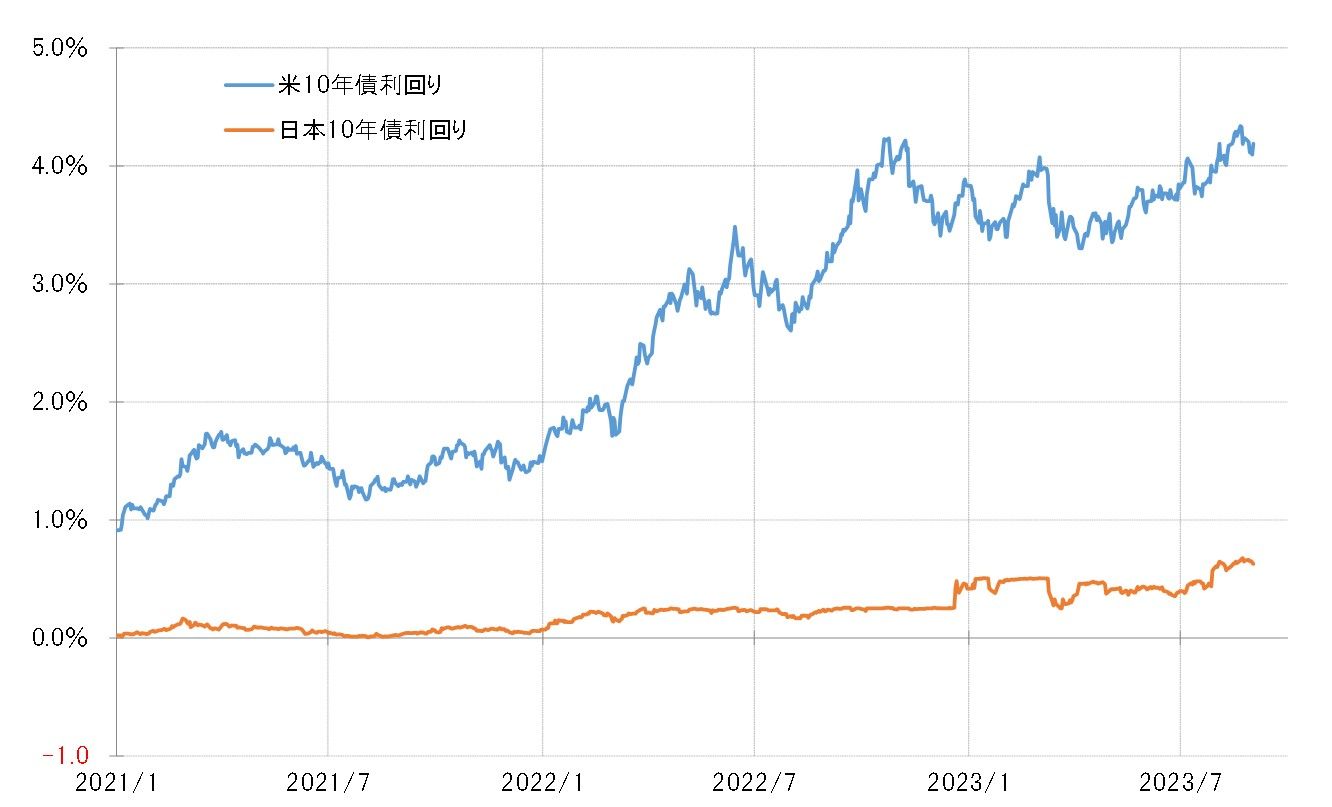

その日米金利差について、日米の金利を別々に見たのが図表2だ。これを見ると、日本の金利が最近にかけて小幅に上昇したものの、米金利の大幅な上昇が続いてきたことが分かるだろう。

以上からすると、金利差米ドル優位拡大の主役は米金利の大幅上昇ということになるだろう。そんな米金利の大幅上昇をもたらしたのは、歴史的インフレ対策のFRB(米連邦準備制度理事会)による利上げの長期化、大幅化だっただろう。ということは、最近にかけての円安は「日本売り」より、米金利の大幅な上昇に連れた米ドル高、その結果と考えるのが基本ではないか。

代表的な「日本売りの円安」として知られているのは、前回述べたように1998年にかけて展開した円安だった。ところが、そんな「日本売りの円安」も、結果的には1998年8月に147円で終止符を打った。この時「日本売りの円安」の終わりには何が起きたのだろう。

前回も述べたように、この局面での最初の円安阻止介入は1997年11月に行われた。それでも円安に歯止めがかからない中、円安阻止介入は断続的に行われ、その最後は1998年6月の日米協調介入だった。ただこの協調介入といったある意味では「最後の切り札」を切っても円安は止まらなかった。ではそんな円安がなぜ、1998年8月に147円で終わることになったのか。

米国金融政策の転換と、円安の限界圏

1つ目の理由は、米国の金融政策の転換だっただろう。1998年9月の大手ヘッジファンド危機などを受けて、FRBは緊急利下げに転換した。こうした中で米ドル/円も急落に転じるところとなった。「日本売りの円安」とされ、懸命の円安阻止介入でも止まらなかった円安が、米国の金融政策の転換をきっかけに結果的に終了したのは興味深いところではないだろうか。

そしてもう1つ、1998年にかけての「日本売りの円安」が終了した理由は、円安の限界に達していたからではないか。米ドル/円は当時、5年MA(移動平均線)を3割上回っていた。1980年以降の米ドル/円は、5年MAを3割上回ったところで全て終了していた(図表3参照)。その意味では、当時も円安はすでに限界圏に達しており、その中で米金融政策転換をきっかけに終了したのではないか。

さて、最近も米ドル/円は5年MAを3割近く上回ってきた。その意味では円安は限界圏に達している可能性があるだろう。1998年の「日本売りの円安」ですら、限界圏に達したところで円安終了となったことを考えると、今回の場合もきっかけ次第ではいつ円安終了となってもおかしくない状況にあるのではないか。