ユーロ高・円安は「限界圏」か=5年MAの示唆

対米ドルで2022年に記録した151円の円安値更新に未だ至らない中、対ユーロでは2022年に超えられなかった150円の大台を超えると一気に160円の大台に迫る円安値更新が続いている。

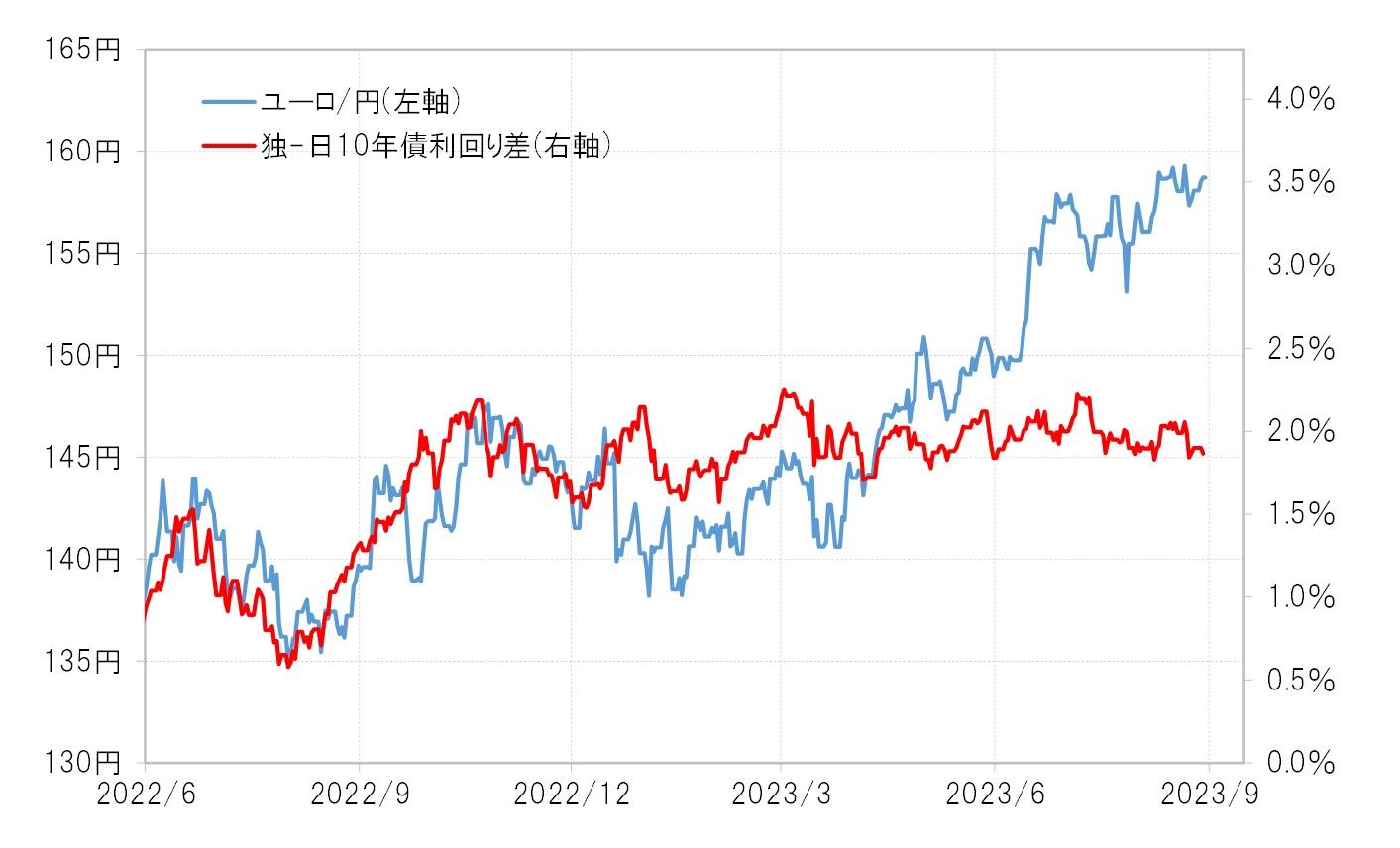

そんなユーロ/円だが、気になるのは金利差からのかい離だ。日独10年債利回り差ユーロ優位は、この間の高値更新には至っていない。むしろ7月末の日銀会合の決定を受けて日本の10年債利回りが上昇したことで、10年債利回り差ユーロ優位は小幅ながら縮小傾向となり、ユーロ高・円安とのかい離は大きく拡大している(図表1参照)。

対ユーロに限らず、円安が続いている理由として、金融政策の方向性の違いを指摘する声は多い。日銀がマイナス金利政策を続けているのに対し、ECB(欧州中央銀行)はインフレ対策の利上げを続けているのだからユーロ高・円安は当然ということかもしれない。

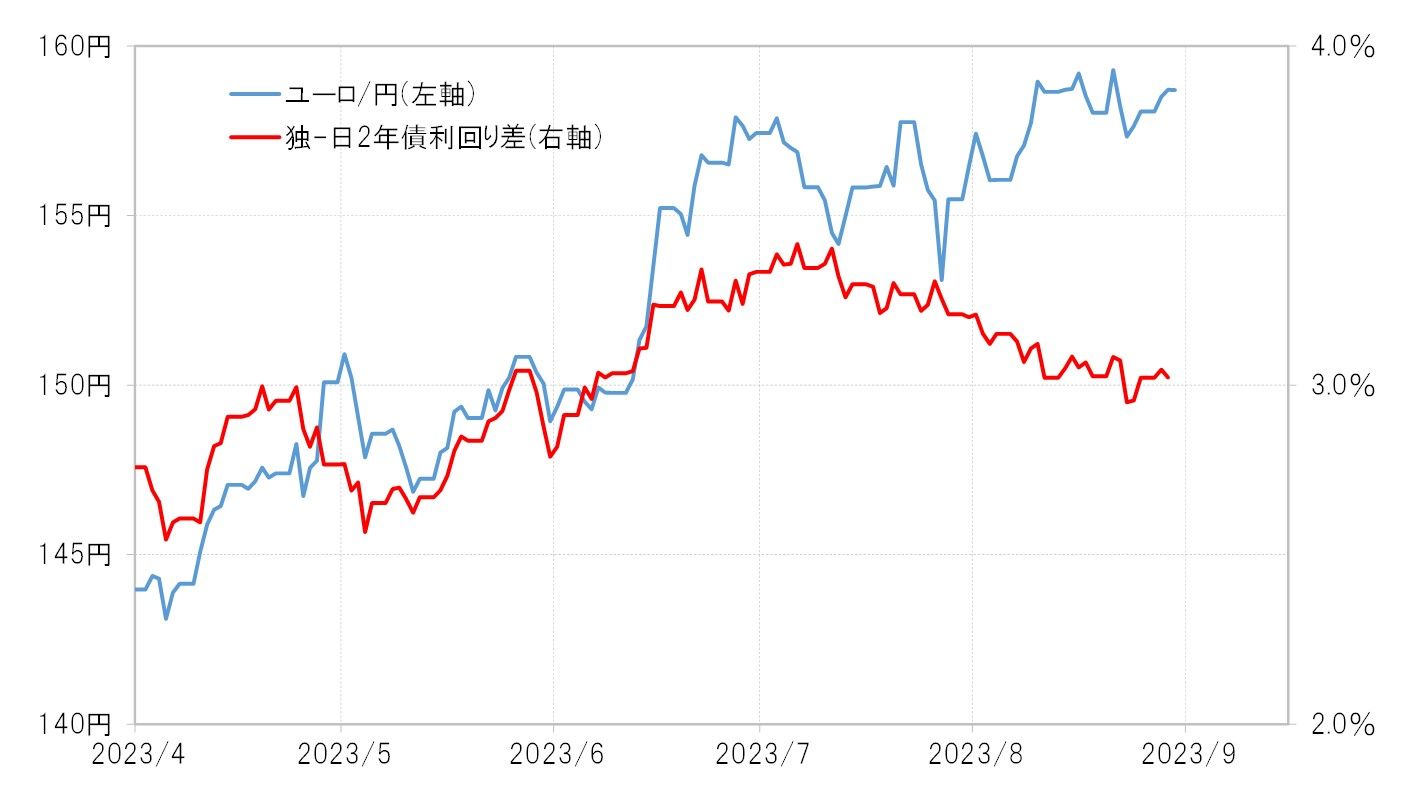

縮小傾向を見せる日独2年債が、ユーロ高トレンド終了の先駆けか

ただ、金融政策を反映する2年債利回りの日独金利差ユーロ優位もまた、最近にかけてむしろ縮小傾向となった(図表2参照)。これで見ても、金利差からかい離したユーロ高・円安の継続には疑問が浮かぶところではないか。

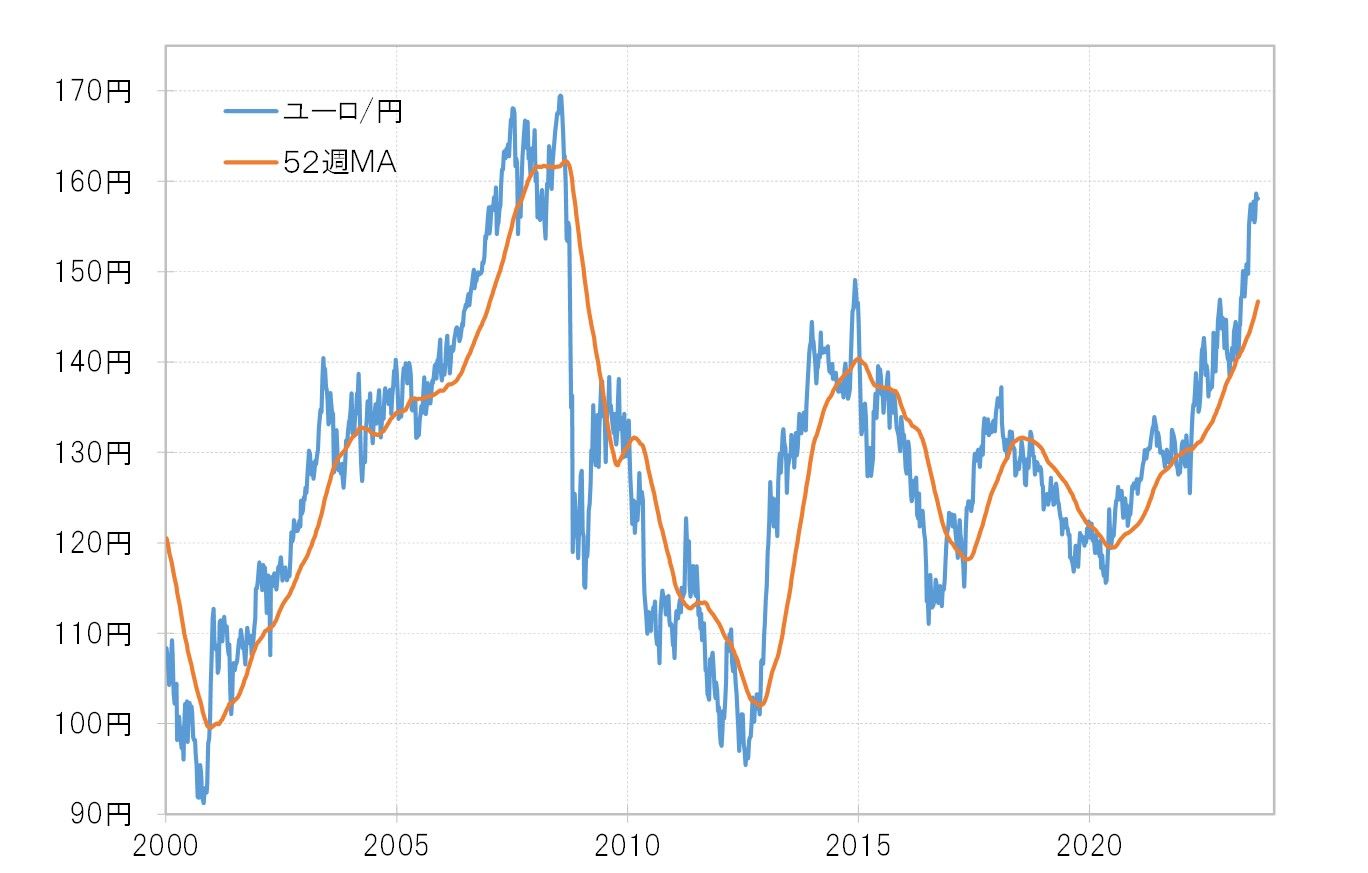

ユーロ/円の52週MA(移動平均線)は足元で140円台後半なので、実勢レートはそれを大きく上回っており、上昇トレンドの継続が確認できる(図表3参照)。この点も、足元で1.06米ドル程度の52週MAが視界に入るところまでユーロ反落となり、ユーロ高トレンドの転換が正念場を迎えた対米ドルとの大きな違いだ。

ユーロ/円で気になるのは、上昇トレンドが続いてきたことによる「上がり過ぎ」の懸念だろう。160円近くまで上昇してきたことで、ユーロ/円は5年MAを20%以上上回ってきた。経験的には、5年MAを20%上回ると、ユーロ/円は循環的なピークを打ってきた(図表4参照)。

以上のように見ると、ユーロ高・円安はすでに循環的な限界圏に達している可能性がある。そのユーロ高・円安を支えたと見られる米ドル高・円安が米ドル安・円高に転換し、ユーロ/円も下落に転じた場合は、後から振り返った時、ユーロ高トレンドの終了だったとなる可能性もあるのではないか。