7~9月、5%超成長予想の原因とは?

米長期金利、10年債利回りは先週、この間の高値である2022年10月に記録した4.3%を更新した。この背景には、足元の米景気が予想以上に強いということがあるだろう。足元、7~9月期の米GDP成長率(前期比年率)について、定評のあるGDP予測モデルのアトランタ連銀、GDPナウは8月24日、5.9%へ予想値を上方修正した。成熟した先進国である米国の四半期成長率が5%以上という異例の高い数値予想になっている背景とは何か。

1つには、3月の金融システム不安の浮上を受けて米金利が大きく低下、短中期金利などは早期利下げへの転換を織り込む動きになった影響があったのではないか。大幅な金利の変動は景気循環の一因となる。早期の大幅利下げを織り込むほどに米金利が全体的に大きく低下したことが、7~9月期の米景気が予想以上に拡大するきっかけになったのではないか。

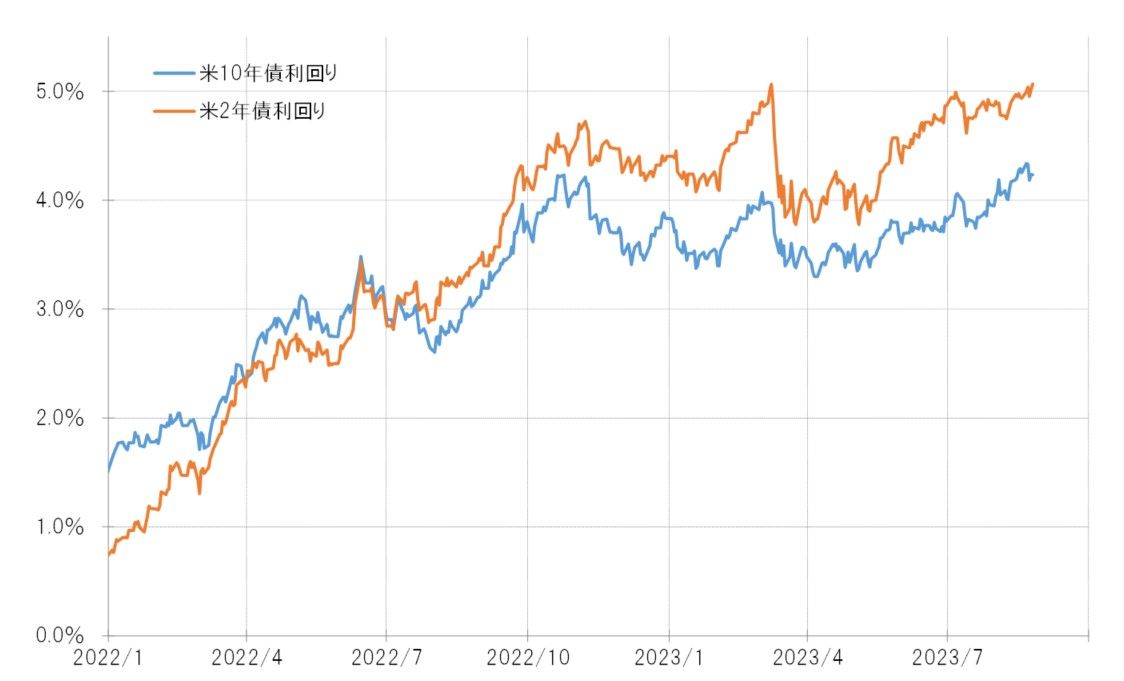

こうした中で、米10年債利回りは4月以降、最近にかけて約1%の大幅な上昇となった。大幅な金利低下が景気回復を後押しする一因になることと同様に、大幅な金利上昇は、景気減速の一因となる可能性がある。2022年以降の米金利の動きを見ても、米10年債利回りが1%以上と大きく上昇した動きが一巡した後は、一転して1%程度の金利低下が起こっていた(図表1参照)。

バックミラーを見ながら運転するマーケット

「マーケットは、バックミラーを見ながら運転するようなもの」とは、知り合いのエコノミストから聞いた言葉だ。米景気が予想以上に強いことから米金利が大きく上昇するということがこれまで起こってきた、つまり「バックミラー」で確認できたことだ。ただそんな金利の大幅な上昇が、この先の景気の減速とそれに伴う米金利の低下をもたらす可能性がある。

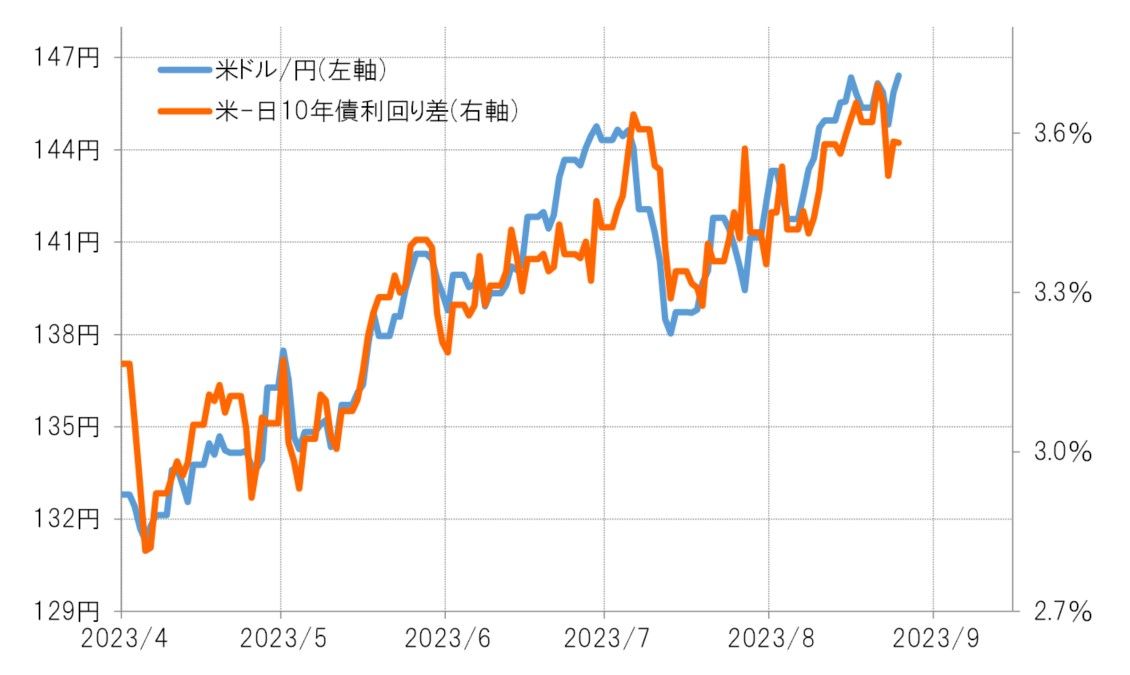

相対的に高い米金利が低下すれば、基本的に金利差米ドル優位は縮小に向かう可能性が高い。仮に、米10年債利回りがこれまでのピークの4.3%から3.3%へ約1%の低下に向かうなら、すでに見てきたように日本の10年債利回りもそれに連れる形で0.5%を大きく割り込む可能性が出てくるだろう(図表2参照)。

一転する米金利低下、そして米ドル安・円高を見通す

米10年債利回りが3.3%程度まで低下に向かい、一方それに引っ張られる形で日本の10年債利回りも0.5%を大きく割り込むなら、日米10年債利回り差米ドル優位は3%以下へ縮小する見通しになる。

これを現在の米ドル/円との関係に当てはめると、日本の金利は低下するものの、金利差米ドル優位縮小により、為替相場は130円を目指す米ドル安・円高に戻る可能性が出てくる、そういった見通しになりそうだ(図表3参照)。