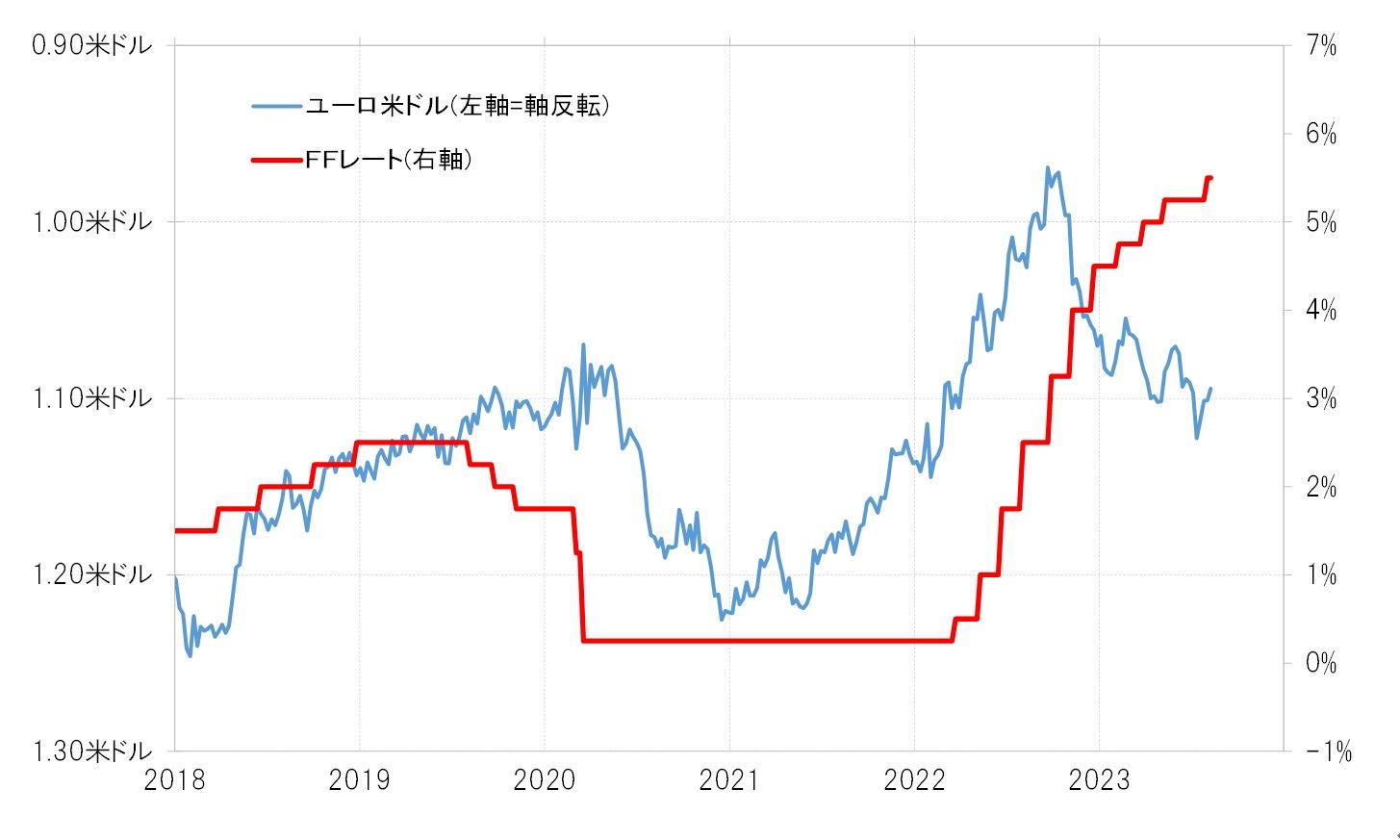

米国の政策金利変化に先行する傾向があるユーロ/米ドル

ユーロ/米ドルには、米国の政策金利変化に先行する傾向がある。例えば2020年3月、いわゆる「コロナ・ショック」を受けてFRB(米連邦準備制度理事会)は一気にゼロ金利政策といった超低金利政策に踏み切り、それを2022年にかけて維持するところとなったが、この局面でユーロ/米ドルは当初大きくユーロ高・米ドル安に動いた。ところが、インフレ対策からFRBが2022年3月より利上げに転換するより半年以上も早くユーロ/米ドルはユーロ安・米ドル高に転換した(図表1参照)。

なぜ、このようにユーロ/米ドルは米国が超低金利政策に踏み切るとすぐに米ドル安に向かい、その後米国が利上げに転換するより早く米ドル高に転じたのか。これは、「世界一の経済大国」である米国の金融政策が、他国に対して基本的に先行することが影響していると考えられる。

要するに、利下げ局面では米国が先行するため当初は米ドル安(ユーロ高)が展開する可能性が高い。逆に、利下げ局面の終盤になると、先行した米国から利下げが終了し、利上げへ転換する可能性が高まることから、実際の金融政策転換に先行する形で米ドル高(ユーロ安)に転じた可能性が高いということだ。

ユーロ/米ドルは、2022年9月に0.95米ドルで底を打ち、ユーロ高・米ドル安へ転換した。この動きは、これまで見てきた金融政策転換との関係で考えると、米国が主導したインフレ対策の利上げ局面が終盤に差し掛かった影響が大きかったということではないか。つまり、先行した米国から利上げが終わり、利下げへ転換する可能性が高いとの見方から米ドル安(ユーロ高)に転じたということだ。

世界経済のグローバリーゼーションによって、主要国の金融政策も連動性が強くなった。金融政策は自国経済のみで判断できるものではなく、「世界一の経済大国」である米国の金融政策の影響を考慮する必要性が高まっていると考えられる。その結果、金融政策の転換は基本的に米国が先行し、他国がそれに追随する傾向が強くなっている。

ユーロ高・米ドル安トレンドの終わりは米国利下げへの転換を注視

以上を参考にすると、2022年9月から展開してきたユーロ高・米ドル安トレンドは、基本的には米国から始まる可能性の高い利下げ局面への転換を先取りしている可能性が高いと考えられるため、利下げ局面が実際に始まるまでは続く可能性が高いのではないか。

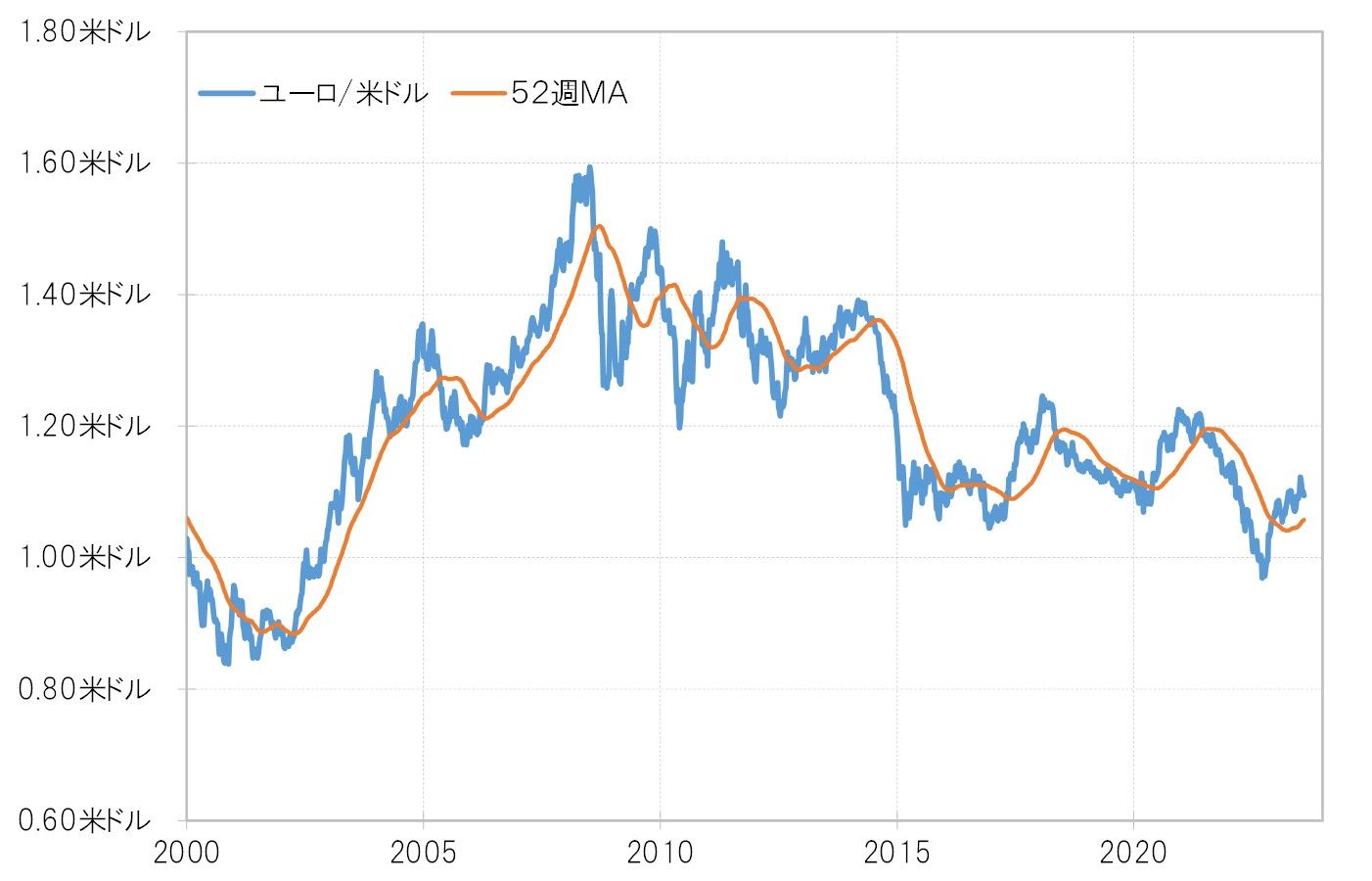

ユーロ/米ドルは、足元で1.06米ドル程度の52週MA(移動平均線)を上回る推移が続いている(図表2参照)。経験的には、ユーロ/米ドルの上昇トレンドが展開する中では、一時的に下落しても52週MAを大きく割り込まない程度にとどまり、高値更新が続く可能性が高い。逆に言うと、52週MAを大きく割り込んできた場合は、下落トレンドへ転換した可能性が高まる。

以上を整理すると、ユーロ高・米ドル安トレンドの今後の見通しについては、金融政策の転換と52週MAとの関係などを点検しながら判断するのが基本的な姿勢になるのではないか。