EV事業はテスラが圧倒的にリード。サプライヤーは東アジア勢が首位

電気自動車(EV)の覇権を巡る争いでは依然としてテスラ[TSLA]の強さが群を抜いているようです。販売台数ではBYDなどの中国勢が伸びてきましたが、1台当たりの平均販売価格や利益率などはテスラが他を圧倒しています。

米国でもテスラの後を追うべく新興のEVメーカーが相次いで誕生しています。ただ、販売台数を一気に伸ばすことは難しく、テスラの背中がますます遠のいている印象です。

サプライチェーンに目を向けると、EVの性能を左右する車載電池のサプライヤーは東アジアに偏在しています。調査会社のSNEリサーチによると、2022年の電池搭載量ランキングの首位は中国の寧徳時代新能源科技(CATL)で、2位以下を大きく引き離しています。

2位は韓国のLGエネルギーソリューション、3位はEV大手でバッテリーの内製も手掛けるBYD、4位は日本勢として唯一ベスト10に入ったパナソニックエナジー、5位は韓国の財閥SKグループ傘下のSKオン、6位が韓国のサムスンSDIです。7-10位はすべて中国勢です。

テスラは長年のパートナーであるパナソニックをはじめ、首位のCATLや2位のLGエネルギーソリューションなどとも提携し、車載電池の安定調達に努めています。電池メーカーとの合弁事業に加え、内製化にも取り組んでいます。電池の性能とコストはEVの生命線ともいえるため、テスラは技術革新を推し進める方針です。

注目の電気自動車関連銘柄5選

テスラ[TSLA]、2023年通年で生産台数200万台超のペース

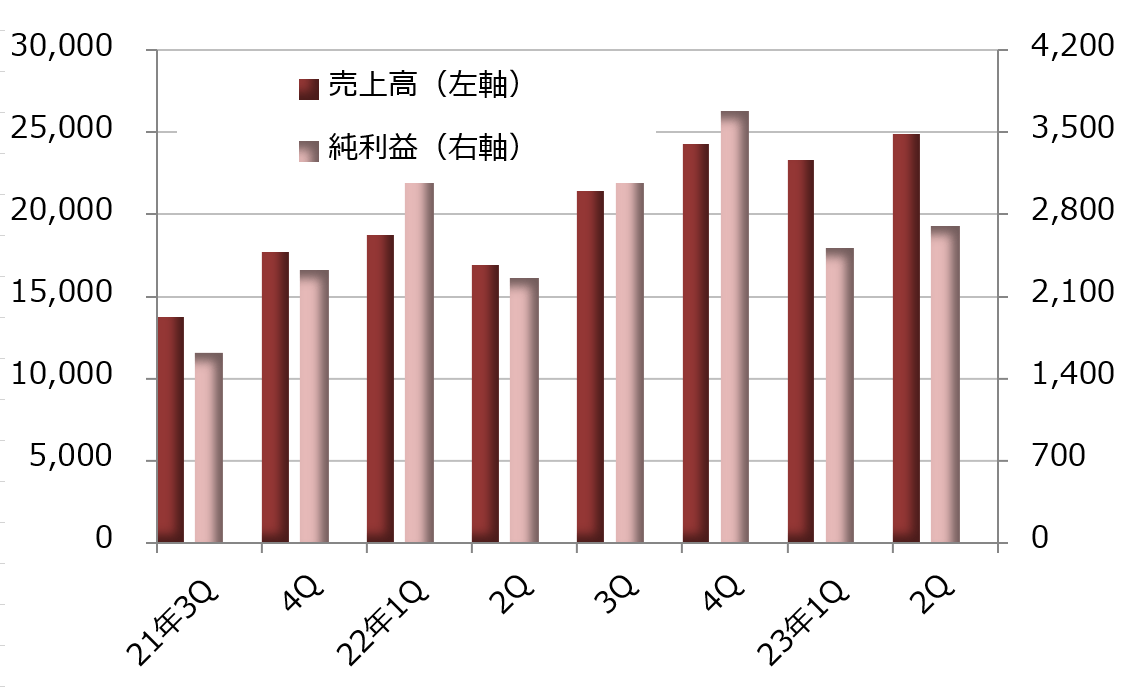

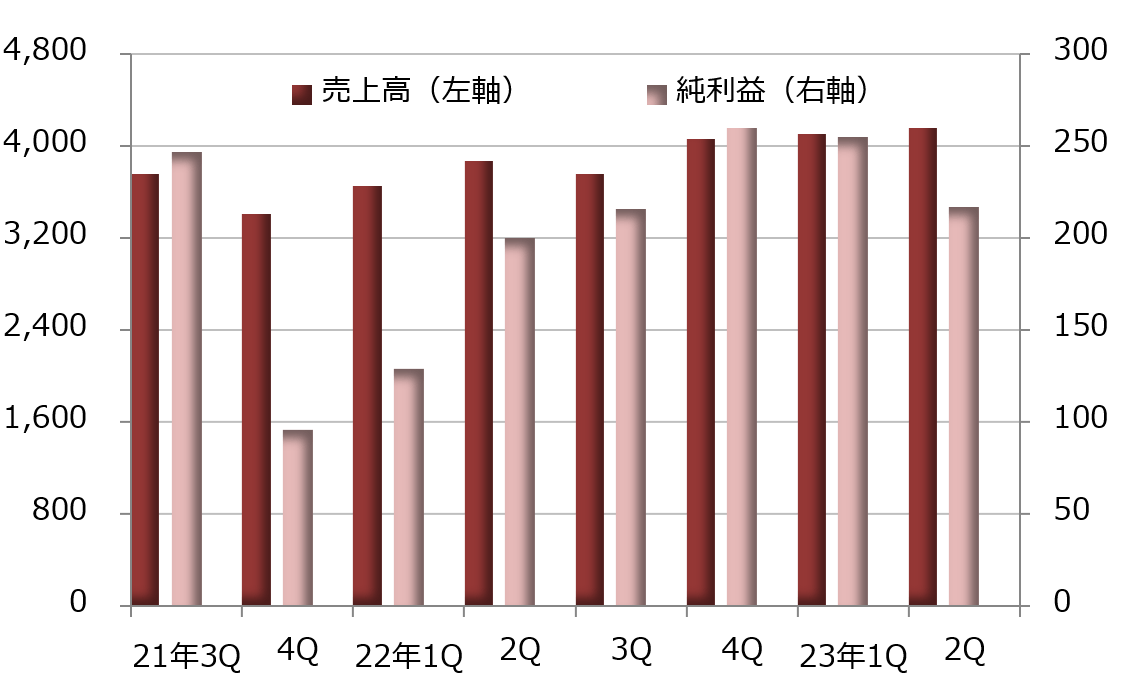

イーロン・マスク氏率いるテスラは順調に収益を伸ばしています。2023年4-6月期決算は売上高が前年同期比47.2%増の249億2700万ドル、純利益が同19.7%増の27億300万ドルでした。好調な新車販売を背景に2桁の増収増益を達成しています。

ただ、中国や米国で値下げに踏み切った影響で利益率は低下しています。新型車載電池「4680」の搭載に加え、人工知能(AI)や年内にも発売する新モデル「サイバートラック」など大型プロジェクトの進行に伴う営業費用の増加なども響き、営業利益率は9.6%と前年同期の14.6%から大幅に低下しました。

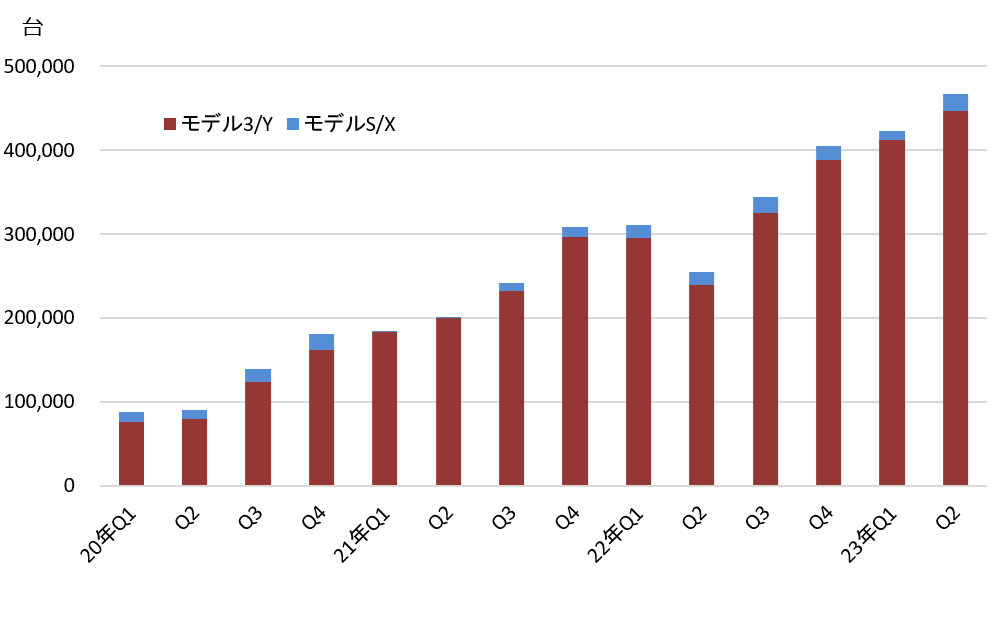

新車販売は好調で、2023年4-6月期は前年同期比83.0%増の46万6,140台に達し、四半期ベースの過去最高を更新しました。内訳は高価格帯の「モデルS」とモデルSをベースに開発されたスポーツ多目的車(SUV)の「モデルX」が合わせて19.0%増の1万9,225台と伸び、2万台まであと一息になりました。

また、コンパクトセダン「モデル3」とモデル3をベースにしたSUV「モデルY」が合わせて87.4%増の44万6,915台です。「モデルS/X」と「モデル3/Y」はそれぞれ四半期ベースで過去最高を記録しています。

2023年上半期の新車販売はこれで前年同期比57.4%増の88万9015台となりました。新車販売は例年、下半期のほうが多く、2022年下半期の新車販売は通年実績の58.8%を占めています。

2023年上半期の実績をもとにこの割合を当てはめた場合、2023年通年では215万7,800台に達します。マスク最高経営責任者(CEO)は2023年1月、通年の新車販売台数が200万台を超えるとの見通しを示しましたが、このままのペースで推移すれば達成は可能です。

テスラの新車販売は2018年が前年の2.4倍の24万5,300台、2019年が50%増の36万7,500台、2020年が36%増の49万9,600台、2021年が87.4%増の93万6.200台です。2022年は40%増の131万3,900台と100万台の大台を軽々と超えています。

※ 期末は12月

フォード・モーター[F]、ピックアップのEVが大人気

車体の後方に荷台を備えたピックアップトラックは米国で非常に人気の高いクルマです。農村部では農作物や作業道具を簡単に積み込むことのできる機能が重宝される実用的なクルマですが、都市部では車体をピカピカに磨き上げた高級モデルが走っています。

ピックアップトラックの人気は折り紙付きで、2022年の車種シリーズ別の販売台数はクライスラーの流れを汲むラムのピックアップが3位、ゼネラル・モーターズ[GM]のシェビー(シボレー)ブランドのピックアップシリーズが2位、そしてフォード・モーターのFシリーズが1位です。今も旧ビッグスリーのピックアップが車種別の上位を独占しているのです。

特にフォードのFシリーズのピックアップは長期にわたり車種別の販売台数トップの座を守っています。仕様や価格帯はさまざまで、用途に合わせて選べるバリュエーションの豊富さが支持されているようです。

一方、フォードはEVやハイブリッドなどの新エネルギー車にも力を注いでいます。大人気車種FシリーズのEV化は自然な流れですが、米国人の生活に根づいたピックアップトラックのEV化に懐疑的な見方も出ていました。しかし、フタを開けてみれば2022年の発売を前に予約注文が殺到し、今でも生産が追いつかない状態が続いています。

「F-150ライトニング」と呼ばれるFシリーズのEV は2023年上半期の販売数が前年同期の3.8倍に当たる8757台。フォードは生産能力を増強し、予約に対応する計画です。

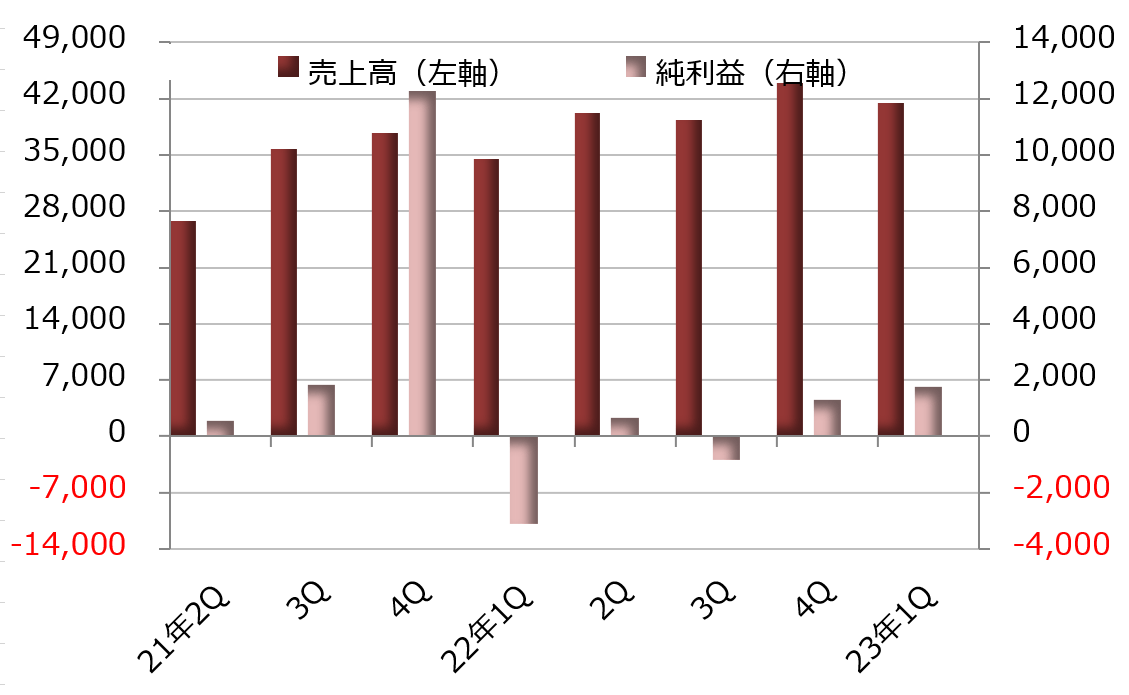

2023年上半期のフォードの新車販売数は10.0%増の100万7,568台です。このうちEVは11.9%増の2万5,709台、ハイブリッド車が6.1%増の6万1,653台。全体の販売台数に占める新エネルギー車の割合は8.7%にとどまっており、伸びしろがあるとみられます。

※ 期末は12月

ルーシッド・グループ[LCID]、CEOはモデルSの開発責任者なのか?

テスラは、2008年に2人乗りの「ロードスター」を発売して人気を集め、2012年に発売したセダンタイプの「モデルS」で本格的な自動車メーカーとしての礎を築いたと言われています。そのモデルSのチーフエンジニアとして開発の陣頭指揮を執ったとされるのが英国出身のピーター・ローリンソン氏。高級EVの開発・生産を手掛けるルーシッド・グループの現在のCEOです。

ローリンソン氏とテスラのイーロン・マスク氏には確執があるようで、マスク氏はしばしば「ローリンソン氏はモデルSのチーフエンジニアではなかった」と主張し、ローリンソン氏は「自分がチーフエンジニア」だったと反論しています。

ローリンソン氏はモデルS が発売された2012年にテスラを辞めており、辞任理由として「私を不当に扱うボスがいた」と語るなど、マスク氏と確執があった点を認めていますが、詳細については口を閉ざしています。テスラの発展に貢献したローリンソン氏がルーシッドに加わってテスラに弓を引くという構図も世間の関心を集めやすく、相手がマスク氏だけにマスコミにとっても格好のネタになったようです。

ルーシッド・グループはEVの高級セダン「ルーシッド・エア」を販売しています。同社のウェブページによると、ハイエンドモデルの「エア・サファイア」の価格は24万9,000ドル、日本円で3500万円を超える超高級車です。

次のグレードの「エア・グランドツーリング」は最低価格が13万8,000ドルで、少し装備を追加すればすぐに2000万円を突破してしまいます。最長航続距離は516マイル(約826キロメートル)と長く、最高出力が1050hpに上ります。

「エア・ピュア」は最高出力が480hp、航続距離が410マイルと性能面では上位モデルに劣りますが、最低価格が8万7,400ドルと初めて10万ドルを下回るモデルです。ただ、日本円では優に1200万円を超えており、ローエンドにしてもなお高級車です。

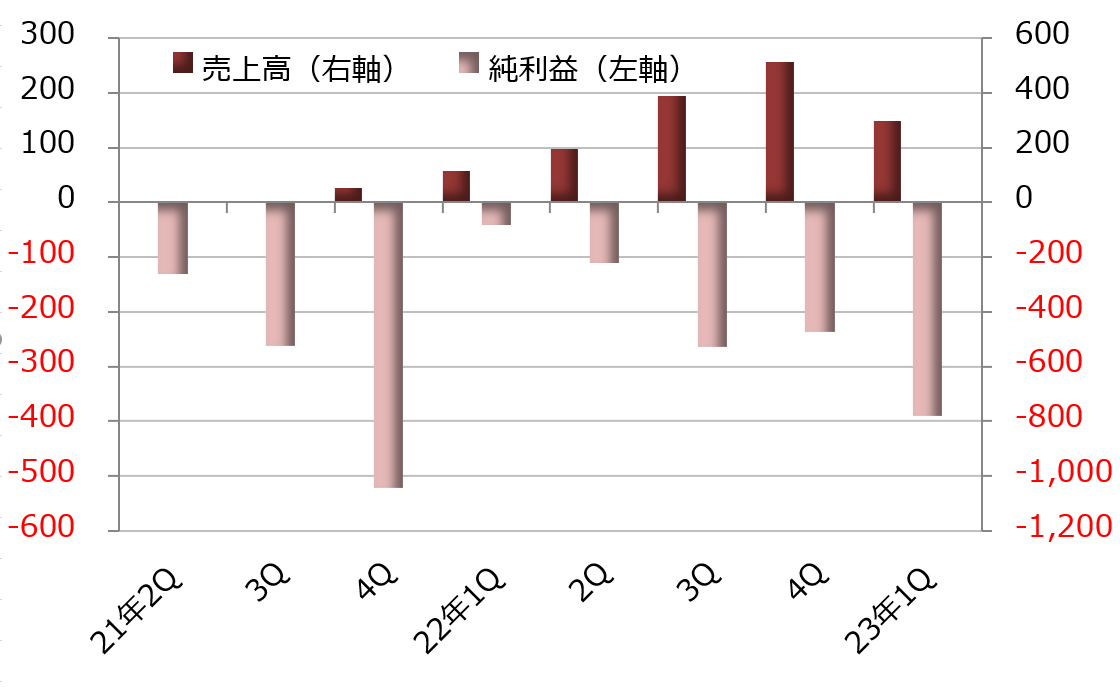

ルーシッド・グループの新車販売は2023年1-3月期が1406台、4-6月期が1404台です。生産能力は高まってきましたが、販売が伸び悩んでいます。2024年には高級SUVの「ルーシッド・グラビティ」を発売し、販売台数を伸ばす意向です。

※ 期末は12月

ボルグワーナー[BWA]、EV製品シフトを加速

ボルグワーナーは1928年創業の自動車部品メーカーです。世界中の主要な自動車メーカーに部品やシステムを供給しています。

2022年12月期の売上高は158億100万ドルで、セグメント別では全体の45%を占めるエアマネジメント部門が最大です。パワーを高めるターボチャージャーをはじめ、排ガスシステム、熱管理システム、バッテリーヒーターなどの製品や技術を提供します。

動力伝達装置などの推進・ドライブトレイン部門の売上比率が34%です。リチウムイオン電池モジュールなどのバッテリー製品をはじめ、自動変速システムや駆動力システムの部品などで構成されています。

燃料システム部門はガソリンや軽油の燃料噴射部品・システムなどを開発し、売上比率は13%。アフターマーケット部門は自動車修理や部品・カー用品販売などに向けた製品を生産しており、売上高に占める割合は8%です。

ボルグワーナーは企業理念として「クリーンでエネルギー効率の良い世界」の実現を掲げており、EVを含む新エネルギー車用の製品の開発や生産を強化しています。同社は2023年12月期について、EV向け製品の売上高が15億-18億ドルに達し、前年実績の8億7000万ドルから大幅に増加するとの見通しを示しています。

2021年に発表したEVシフト戦略では、売上高に占める純EV向け製品の割合を2025年までに25%、2030年までに45%に引き上げる計画です。こうした戦略を念頭にM&A(合併・買収)と再編を矢継ぎ早に実行に移しています。

まず2020年にはゼネラル・モーターズ系の自動車部品メーカーの流れを汲むアプティブ[APTV]から分離したデルファイ・テクノロジーズを買収。2021-2022年にはEV関連の技術や製造機能を持つ5社の事業や株式を買い取っています。

そして2023年7月には自社の燃料システム部門とアフターマーケット部門を切り離し、フィニア[PHIN]としてニューヨーク市場に分離上場させています。ボルグワーナーは分離の理由としてEV製品事業に集中することを挙げ、フィニアについては水素などの代替エネルギーの分野で成長を追い求めることができると説明しています。

※ 期末は12月

フレイル・バッテリー[FREY]、注目の半固体電池を量産へ

フレイル・バッテリーはノルウェー発の新興企業です。2021年7月に特別買収目的会社(SPAC)との合併を通じてニューヨーク証券取引所に上場しましたが、2023年1-3月期に至っても売上高はゼロ。ただ、半固体のリチウムイオン電池の量産化計画で大きな注目を集めています。

マサチューセッツ工科大学のイェットミン・チャン教授率いる24Mテクノロジーという会社が持つ半固体電池技術のライセンス供与を受け、量産に乗り出す計画です。従来の製造工程を少なくするほか、素材の使用量なども減らし、コストを圧縮することも可能なようです。

フレイル・バッテリーはノルウェーで大型工場の建設に着手しており、米国ではジョージア州に工場を建設する計画を発表しています。さらにフィンランドにも工場を建設する方向で検討を進めているようです。

2025年までに北欧と米国の工場で50ギガワット時(GWh)の生産能力を持つ水準にまで拡大を図る計画です。また、2028年までに100 GWh、2030年までに200 GWhに生産能力を引き上げる方針を明らかにしています。

次世代の車載電池開発を巡る攻防は激しく、テスラが新たな技術でバッテリーを内製化する意向を示していますが、開発には難航も予想されています。テスラが次世代電池を生産すればフレイル・バッテリーはライバルということになりますが、市場では開発に難航するテスラがフレイルから車載電池を調達することになるとの観測も浮上しているようです。

※ 期末は12月

出所:トレードステーション