過去の米ドル/円「米金利離れ」

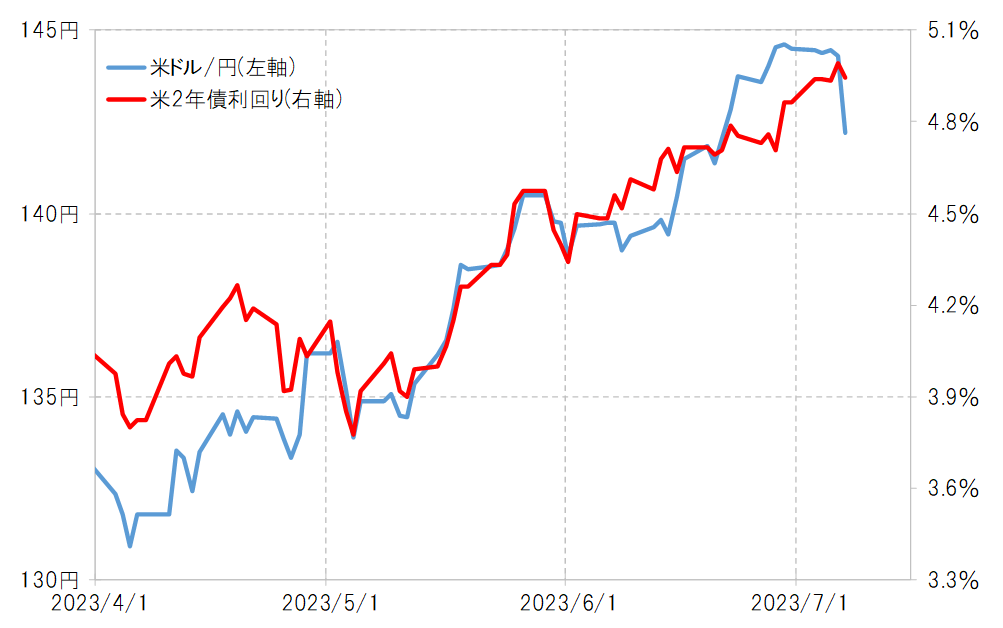

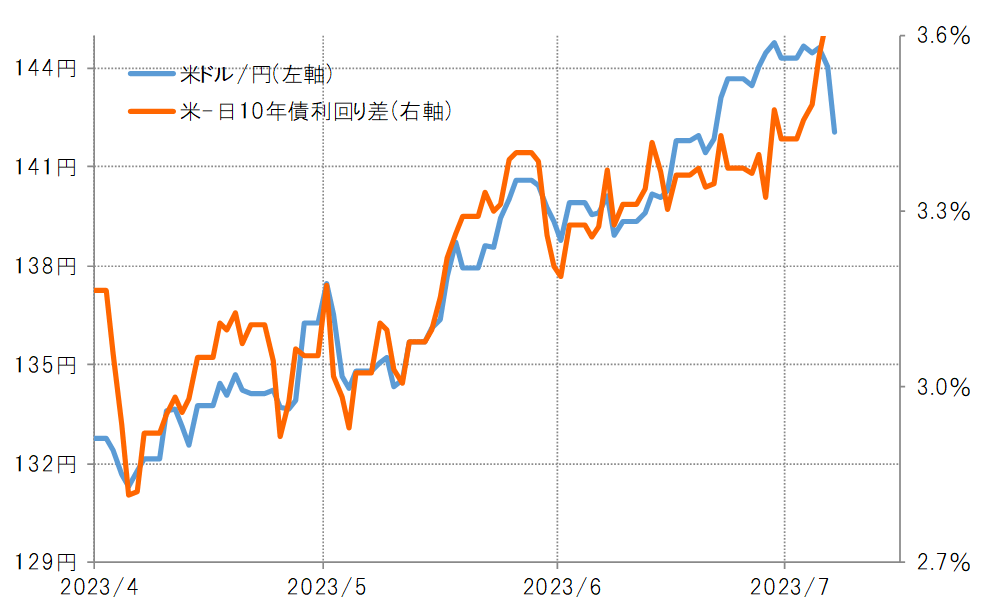

図表1は、米ドル/円に米国の金融政策を反映する米2年債利回りを重ねたもの。そして、図表2は、同じく米ドル/円に日米の長期金利差、10年債利回り差を重ねたもの。この2つのグラフから、先週末にかけての米ドル/円の急落は、米金利や日米金利差で説明できる範囲を超えたものだったことが分かるだろう。

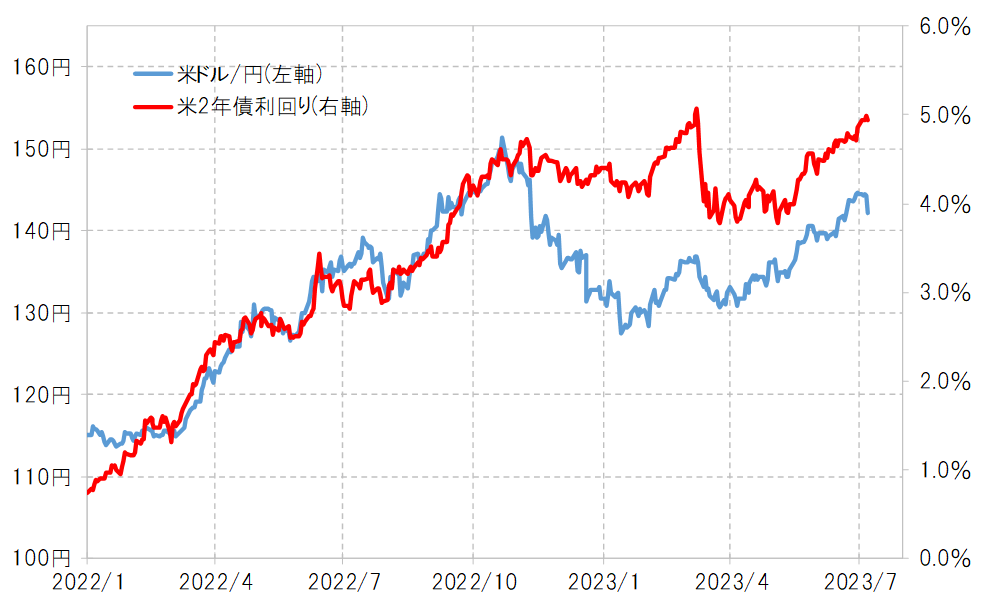

今回のように、米金利の動きからかい離する形で米ドルが急落に向かうという現象自体は珍しいものではなかった。比較的最近で印象的だったのは、2022年11月以降の米ドル急落局面だろう。当時は、米金利が高値圏での推移が続く中で、米ドル/円はわずか半月程度の間に、150円から140円を大きく割り込むまでの急落となった(図表3参照)。

このような米金利及び日米金利差から大きくかい離する形での米ドル急落をもたらしたことについて、当時は行き過ぎた米ドル買い・円売りの反動が主因だったのではないかと考えられた。

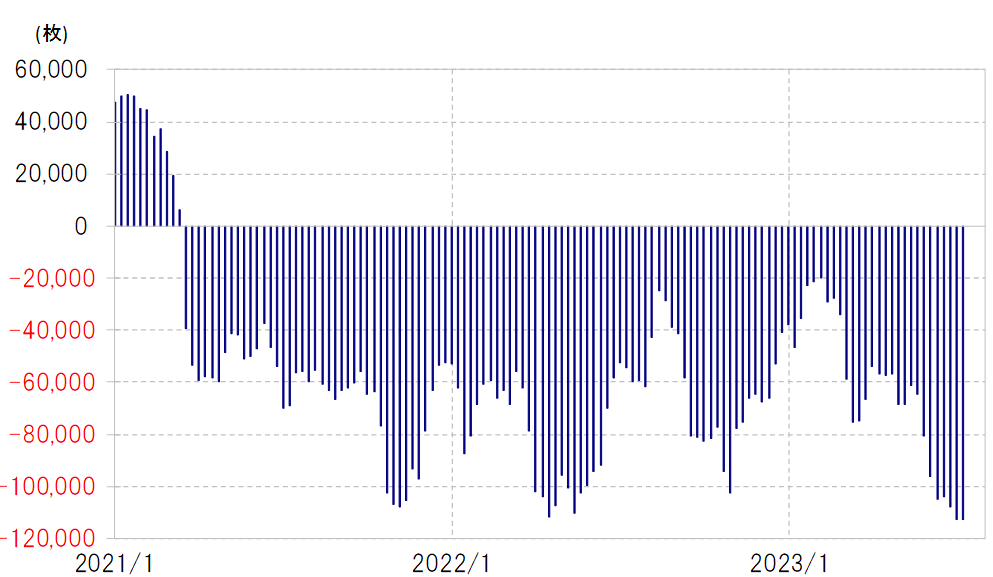

2022年10月にかけて、1990年以来約32年ぶりの150円を越える米ドル高・円安が展開する中で、為替市場はかなり米ドル買い・円売りに傾斜していた可能性があった(図表4参照)。そういったポジションは、特に日本の個人投資家の場合、年末が近づく中で、利益確定を意識するタイミングを迎えていた。米ドル/円が下落に転じた中で、利益確定から米ドル売りを急ぐ動きが広がったことから、米金利や金利差での説明を超えた米ドル急落になった可能性が考えられたわけだ。

そんな2022年11月当時と比較すると、米ドル買い・円売りに大きく傾斜している可能性があるといった点は最近も同じかもしれない。今回の場合、年末が近いといった点は異なるため、米ドル買いポジション手仕舞いにはまだ余裕がありそうだが、それにしても米ドルが急落すると、米ドル買いのポジションの手仕舞いを急ぐ動きから、米金利や金利差で説明できる範囲を超えた米ドル急落が起こった可能性はあるだろう。

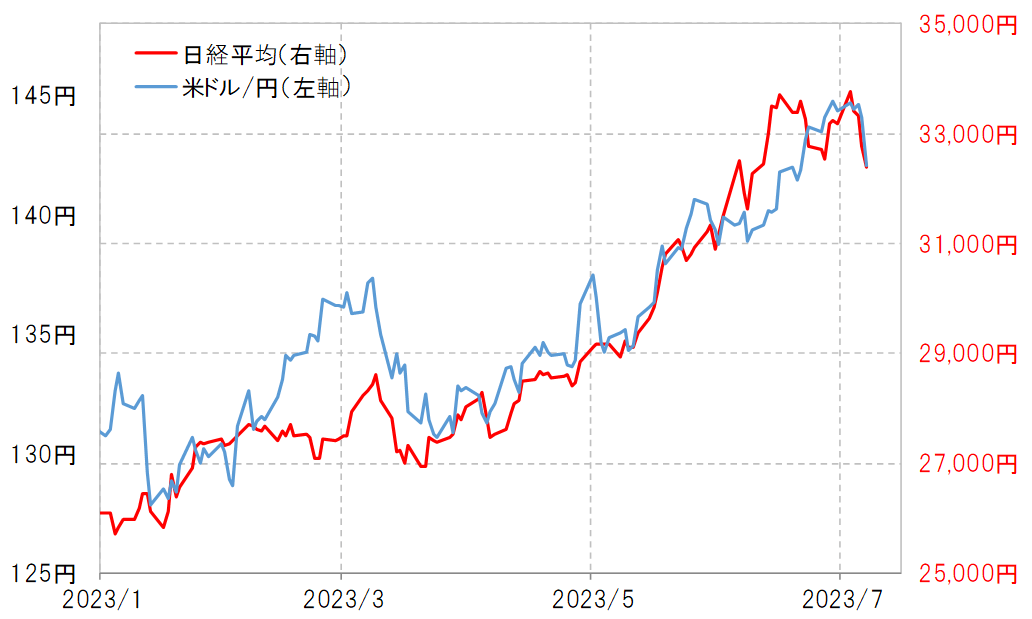

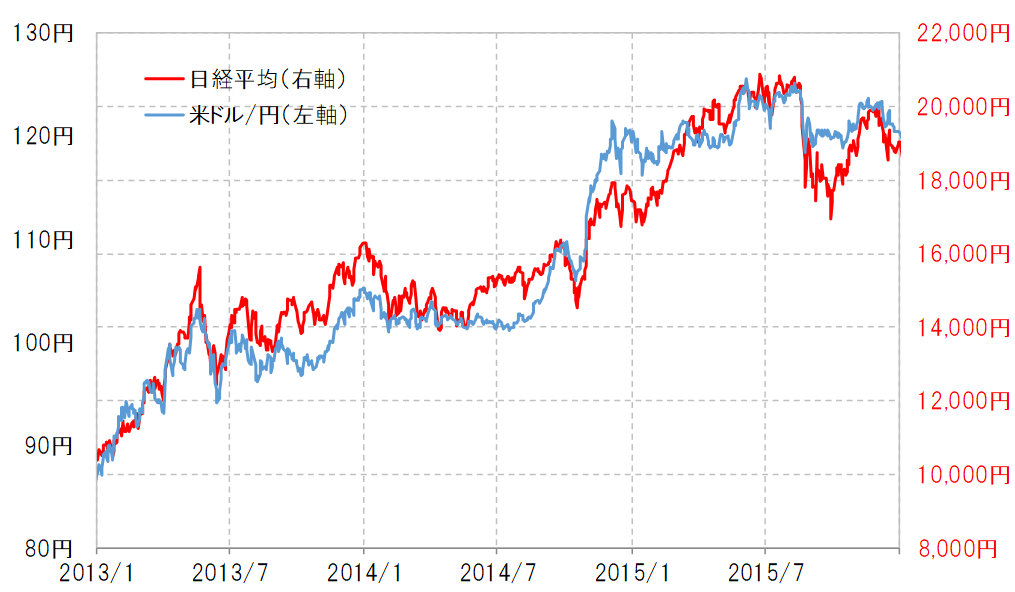

もう1つ、米ドル/円はいつも米金利や金利差とだけ連動しているわけではないという点も重要ではないか。例えば、2013~2015年に展開したアベノミクス円安と呼ばれた動きは、日米金利差よりむしろ日経平均など日本株との連動性が強かった(図表5参照)。

これは、当時特有の事情があったと考えられるが、それとは別に重要なのは、為替相場は注目度が高く、影響力の大きい対象に過敏に反応する傾向があるということだ。そうした観点からすると、5月以降、日本株が主導する形で世界的な株高が拡大する中で、米ドル/円も、米金利や金利差より株価の動向に対して過敏に反応している可能性はあるだろう(図表6参照)。