米ドル/円以上に上昇するクロス円

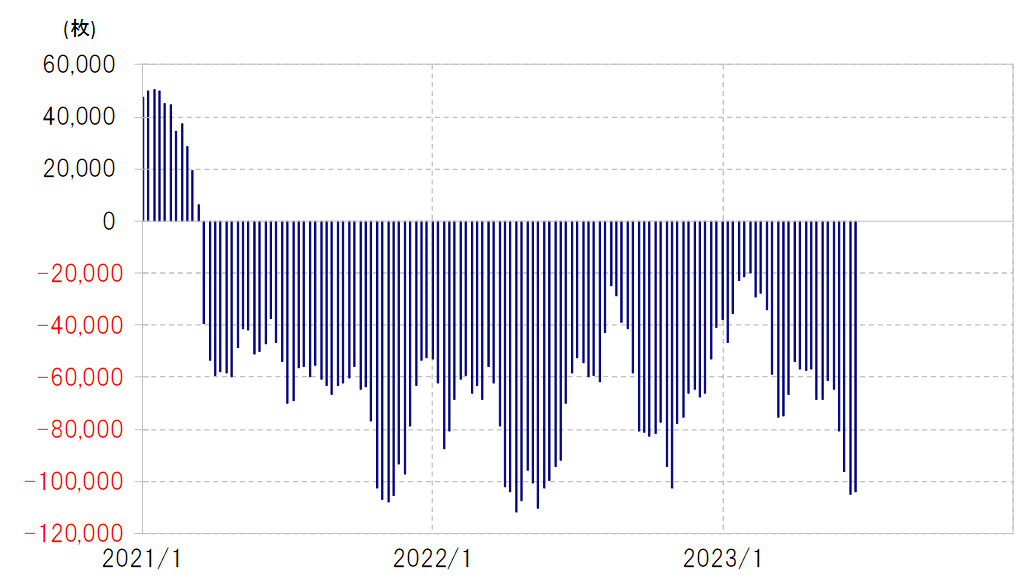

ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションの売り越しは、米ドル/円が1990年以来約32年ぶりに150円を越えるなど歴史的な米ドル高・円安が展開した2022年のピークに近いところまで拡大してきた(図表1参照)。

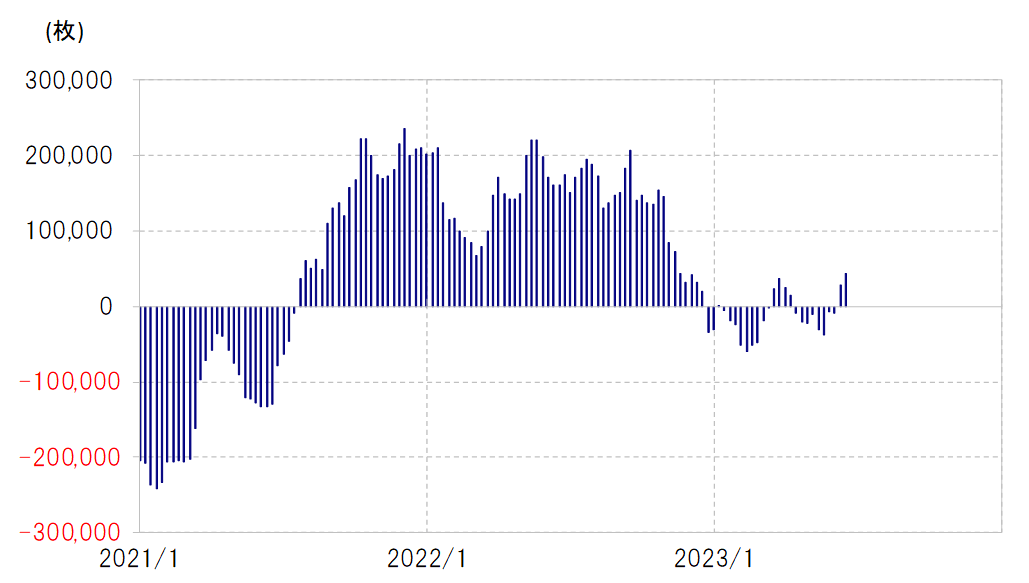

一方で、同じ投機筋の米ドル・ポジション(日本円、ユーロ、英ポンド、スイスフラン、加ドルの5通貨のポジション合計で試算)買い越しは、足元では小幅にとどまっている。同買い越しは、2022年には20万枚以上に拡大したこともあったが、先週は4万枚で5分の1程度に過ぎなかった(図表2参照)。

以上から考えられるのは、同じ円売りでも、その対価が2022年の「米ドル買い」から、最近は「米ドル以外の通貨買い」に変化している可能性だ。これは、米ドル/円が2022年の米ドル高値をなお下回っているのに対し、ユーロ/円、英ポンド/円など、多くのクロス円が2022年に記録した高値(円安値)を更新している最近の動きと符合するものではある。

ではなぜ、円売りの対価として買われる通貨が、2022年までの米ドルから「米ドル以外の通貨」に変わったのか。1つ考えられるのは、金融政策の転換期の影響だ。基本的に金融政策の転換は、「世界一の経済大国」である米国が先行する。このため、今回のような世界的な利上げサイクルでは、米利上げが先行、ECB(欧州中央銀行)などがそれに追随することとなるため、為替相場では米ドル買いが先行しやすい。

同じ文脈の中で、利上げサイクルの終了では、やはり米国が先行すると思われる。このため、米利上げ終了後も、ECBなどの利上げが続くであろうことから、最近のようなインフレ対策の利上げサイクルが終盤を迎えている可能性がある中では、金利上昇を手掛かりとした買いは、米ドルより「米ドル以外の通貨」が中心になりやすくなっているだろう。

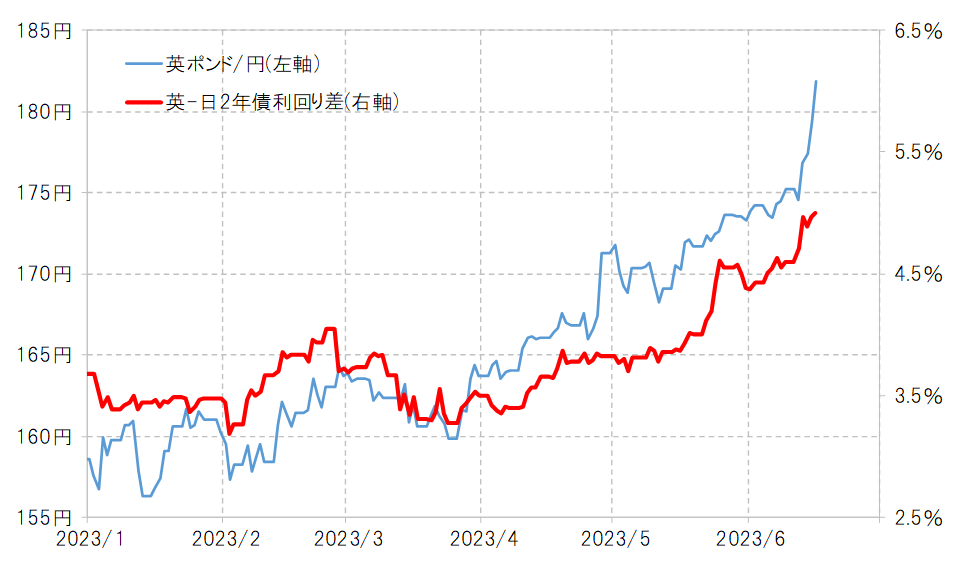

以上のようなことが、最近にかけて米ドル/円以上にクロス円が大きく上昇している一因と考えられる。ただし、さすがに英ポンド/円など一部のクロス円は金利差からのかい離も目立っている(図表3参照)。世界的な株高、リスクオンを理由とした円売りを受けたクロス円上昇が「行き過ぎ」といった動きになっている可能性にも注意が必要ではないか。