会員数の減少など、苦難の時期に入ったネットフリックス

米国発の動画配信サービス市場が曲がり角を迎えているようです。最大手のネットフリックス(NFLX)の会員数の伸びが鈍る中、各社の追い上げが激しくなってきました。群雄割拠の時代が始まったと言えるのかもしれません。

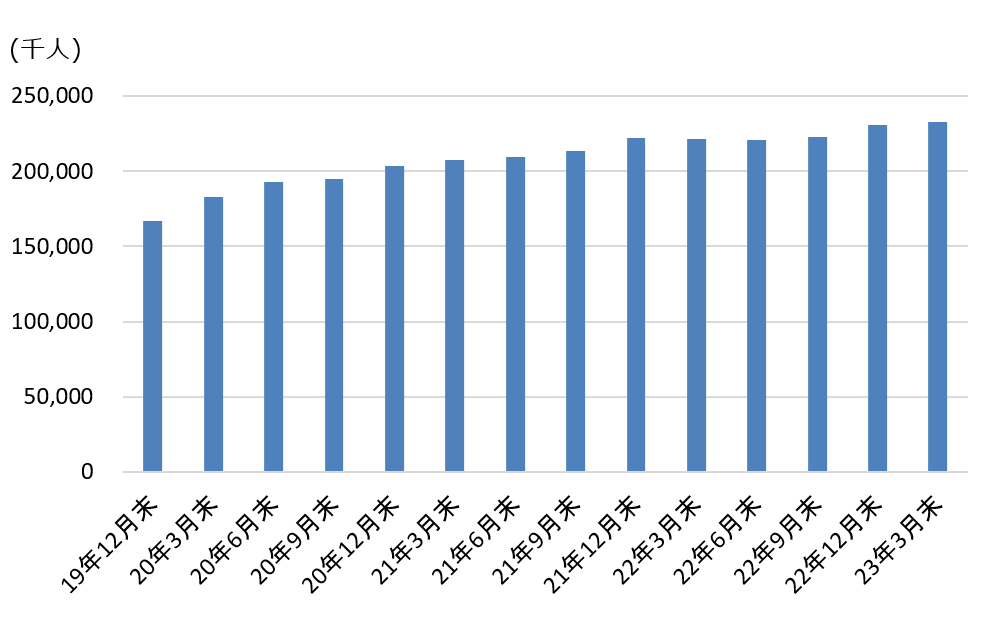

ネットフリックスは2017年に世界全体の会員数が1億人を超え、年間の純増数は2018年が2860万人、2019年が2780万人、2020年が3660万人に達しています。新型コロナウイルスの流行に伴う世界的な「巣ごもり需要」の追い風を受け、2020年末には会員数が2億人を突破しました。

ただ、2021年には年間純増数が2000万人に届かず、2022年1-3月期には会員数が減少に転じる「ネットフリックス・ショック」が起きました。2022年4-6月期には純減数が約100万人に上るなど苦難の時期に入ります。

ウォルト・ディズニーが急成長

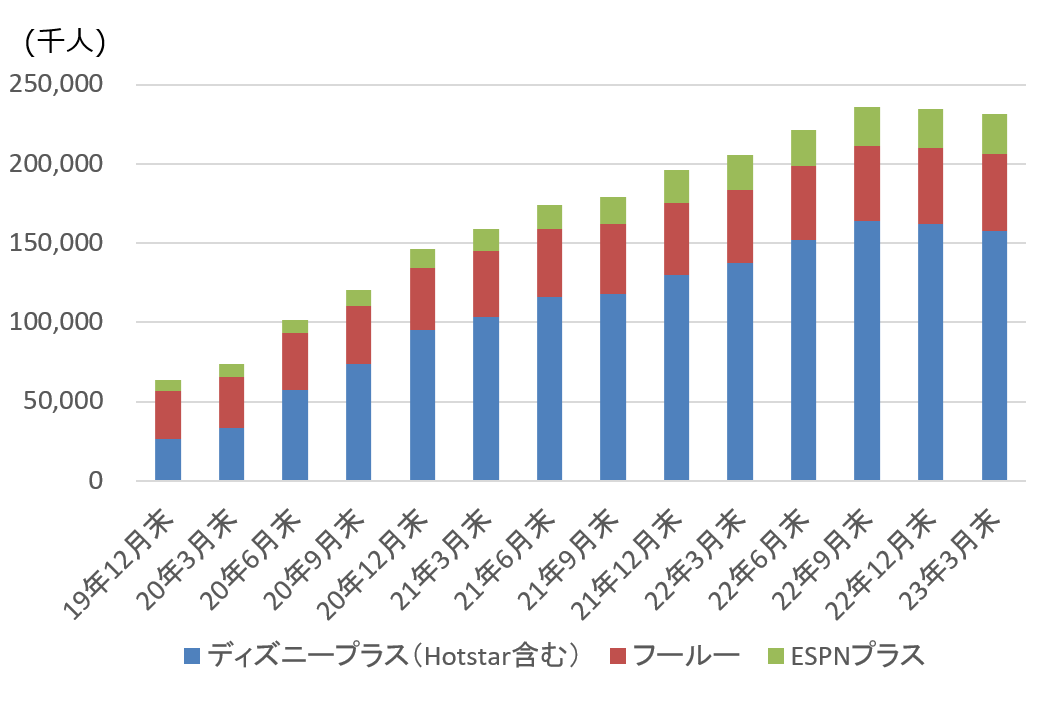

このような中、会員数を伸ばしたのがエンターテインメントの分野のコンテンツに強みを持つウォルト・ディズニー(DIS)です。動画配信サービスの「ディズニープラス」「フールー」「ESPNプラス」を合わせた会員数は2022年3月末に2億人を超え、ネットフリックスの背中が見えてきたかと思えば、6月末には2億2110万人で一気に抜き去ります。

9月末には2億3570万人と差を広げましたが、ネットフリックスも反転攻勢に出ており、2023年3月末にはウォルト・ディズニーを再逆転しています。激しいつばぜり合いは当面続くと見込まれています。

この他「アマゾン・プライム」を展開するアマゾン・ドットコム(AMZN)も世界中に2億人を超える会員を抱えているようです。ネット通販の会員サービスという側面もあり、動画配信サービス専業とはやや毛色が異なりますが、存在感は大きいと言えそうです。

さらにメディア大手のワーナー・ブラザース・ディスカバリー(WBD)は「HBO Max」や「ディスカバリープラス」などの動画配信サービスの会員数が2023年3月末時点で9760万人に達するなど1億人超えが秒読みに入っています。

また、ケーブルテレビ大手コムキャスト(CMCSA)も傘下のNBCユニバーサルが動画配信サービス「ピーコック」を立ち上げており、会員数は2023年3月末時点で2200万人に達しました。コムキャストはウォルト・ディズニーが運営する「フールー」にも出資しています。

コンテンツ制作に強みを持つメディア大手が本腰を入れる中、動画配信サービスの勢力図はどのように塗り替わるのか。世界的に一段の成長が見込まれる分野だけに注目度が高まりそうです。

動画配信サービスを定義する3つのキーワード

ちなみに動画配信サービスを定義する上でのキーワードとして、ビデオオンデマンド(VOD)、ストリーミング、ダイレクト・トゥー・コンシューマー(DTC)の3つを挙げることができると思います。

VODは会員が望むときにいつでも視聴できるという仕組みです。あらかじめ放送時間が決められている地上波やケーブルテレビのチャンネルとは異なります。サービスによっては受信できるデバイスも多様です。

ストリーミングはコンテンツのデータを受信しながら再生する技術です。動画コンテンツのデータをいったんすべてダウンロードした後に再生するのでは長い時間がかかるので、VODを実現するために不可欠な技術と言えます。

DTCは動画サービス会社がエンドユーザーである消費者に直接サービスを提供するという事業形態を意味します。第3者の媒体やケーブルテレビなどを経由せず、基本的に動画サービス会社と消費者が直接繋がるのです。

今後の動向が注目される動画配信セクター5選

それでは以下、動画配信サービスを手掛ける主な米国企業を紹介します。

ネットフリックス(NFLX)、オリジナル作品がカギ

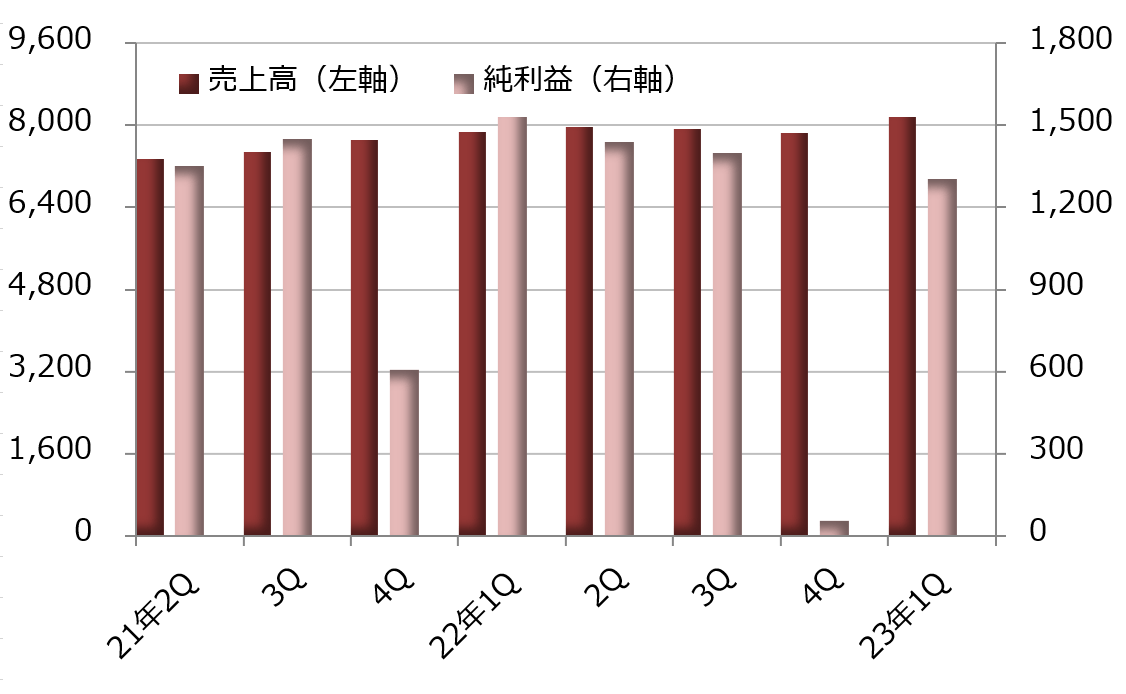

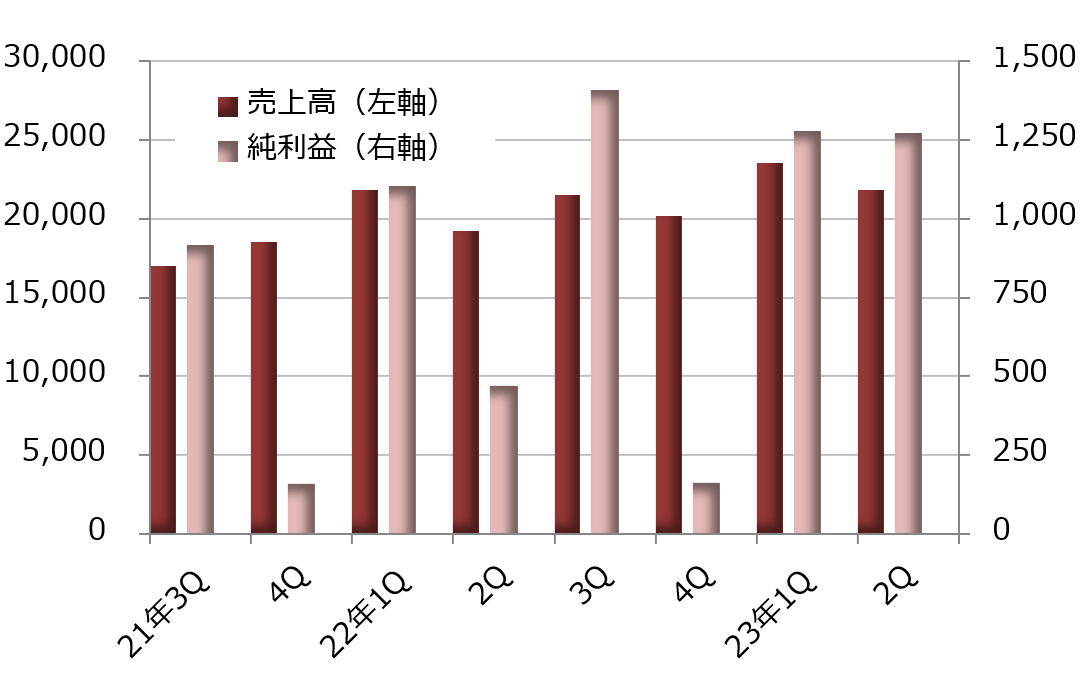

ネットフリックスの祖業はDVDのレンタルサービスです。実は今も続けており、米国内の会員向けにDVDやブルーレイのディスクを郵送しています。売上高はここ数年、毎年20%前後減っており、2022年12月期の実績は前年比20%減の1億4600万ドルでした。

ただ、ネットフリックスは2023年4月、25年続いたこのサービスを取りやめると発表しています。最後の郵送が9月、返却が10月となります。DVDのレンタルサービスの売上高は全体のわずか0.5%にすぎませんが、ストリーミングを通じた動画配信サービスに事業を1本化する決意を示す象徴的な撤退とも受け取れそうです。

動画配信サービスの会員数は前述のグラフで示したように年を追うごとに伸びています。ただ、伸び率は2016年が25.8%、2017年が24.2%、2018年が25.9%、2019年が20.0%、2020年が21.9%と20%を超えていましたが、2021年に8.9%と1桁台に落ち込み、2022年には4.0%にとどまりました。

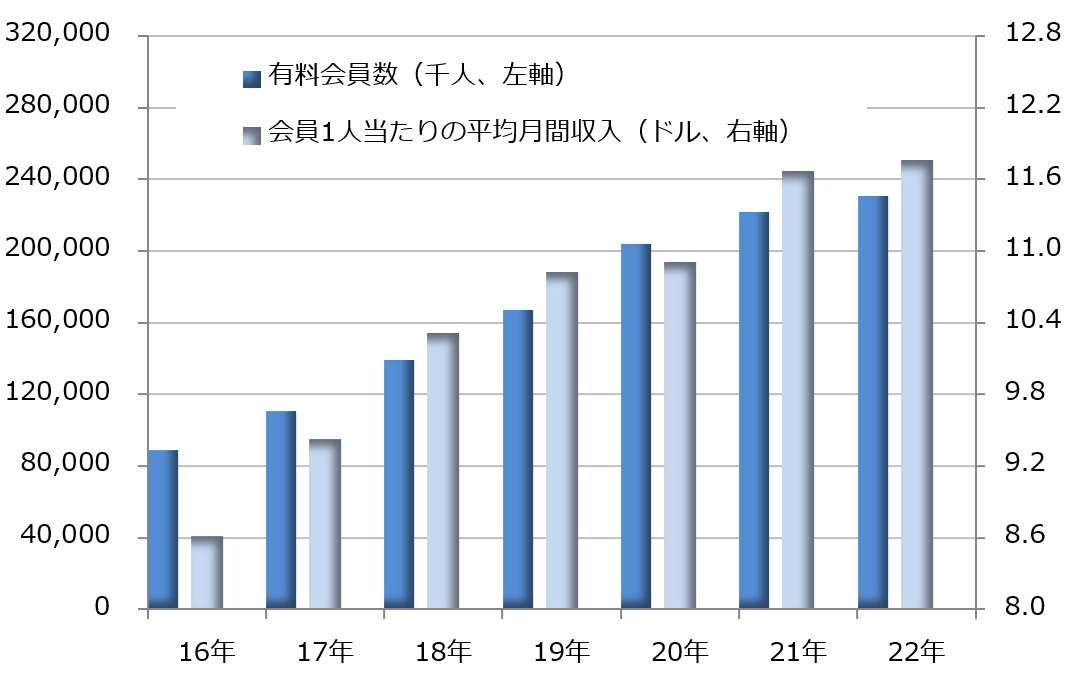

会員1人当たりの平均月間収入も毎年増えていますが、伸び率は年によってばらつきがあります。会員数と平均収入の増加を背景に業績も右肩上がりに成長し、2021年12月期には純利益が前年比85.3%増の51億1600万ドルに急拡大しました。ただ、会員数の伸びが鈍った2022年12月期は純利益が12.2%減の44億9200万ドルと減益に転じています。

会員数は2023年1-3月期に前年同期比4.9%増の2億3250万人に伸びています。米国・カナダの会員数が0.2%減の7440万人と小幅ながら縮小した半面、欧州・中東・アフリカが4.9%増の7740万人、中南米が4.1%増の4120万人、アジア太平洋が17.1%増の3950万人に伸びました。

ただ、会員1人当たりの平均月間収入は米国・カナダが16.18ドルに上る半面、アジア太平洋は半分の8.03ドルにとどまっており、業績回復にはやはり北米市場の復調が焦点になります。

ライバルの追い上げを受ける中、今後の会員数のカギを握るのはドラマの人気シリーズなど、ネットフリックスでしか視聴できないオリジナルコンテンツです。2022年12月期の業績悪化で制作予算が絞られるとの観測が浮上する中、投資に見合った人気を得られる作品を投入し、会員数の増加に繋げられるのか、といった点が注目されそうです。

※ 期末は12月

ウォルト・ディズニー(DIS)、娯楽コンテンツに強み

ウォルト・ディズニーは米国を代表するエンターテインメント企業です。事業分野はメディア&エンターテインメント部門とテーマパーク&プロダクト部門に分かれています。

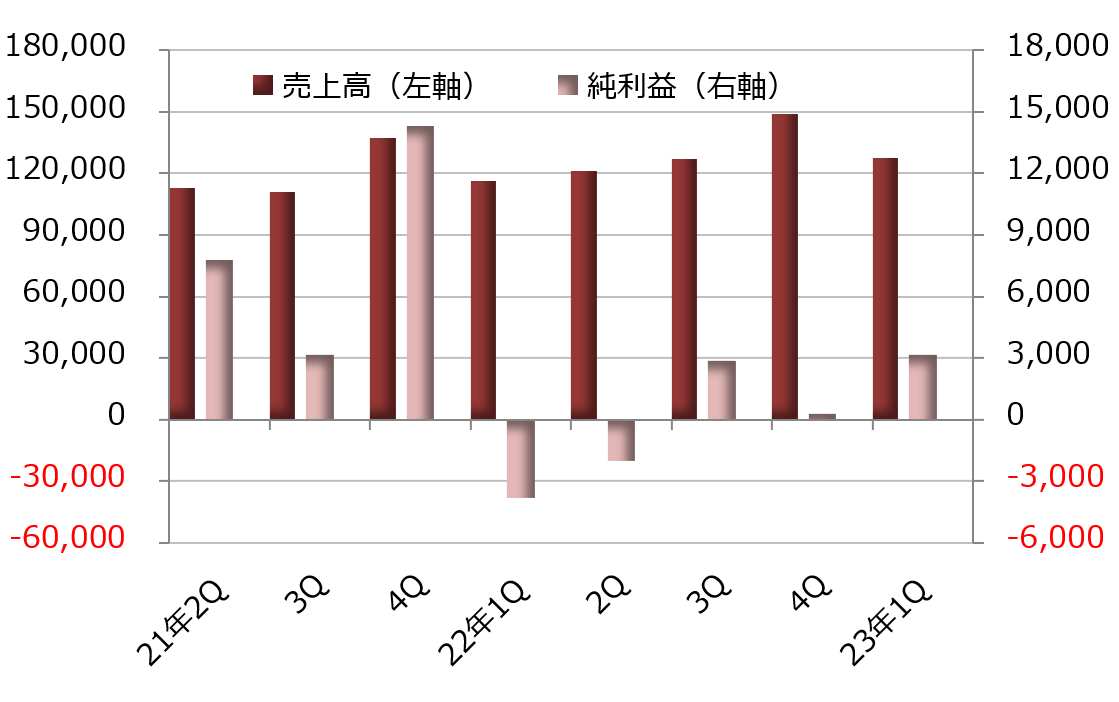

メディア&エンターテインメント部門はテレビネットワーク事業、動画配信事業、コンテンツ・ライセンス事業に分かれ、2023年1-3月期の売上高全体に対する比率はそれぞれ30%、25%、10%です。

このうち動画配信事業の売上高は前年同期比12.5%増の55億1400万ドル、営業損失は6億5900万ドル(前年同期は8億8700万ドルの損失)。2023年3月末の会員数は主力の「ディズニープラス」(南アジアで提供する「ディズニープラス・ホットスター」を含む)が1億5780万人、コムキャストと共同出資で手掛ける「フールー」が4820万人、スポーツの「ESPNプラス」が2530万人です。

合計数は2億3130万人と前年同期比で12.5%増えましたが、ネットフリックスの2億3250万人をわずかに下回っています。

会員1人当たりの平均月間収入は「ディズニープラス」が4.19ドル、「フールー」(配信スケジュールがあらかじめ決まっているライブTVを除く)が12.10ドル、「ESPNプラス」が5.58ドルと「フールー」を除けば、ネットフリックスに見劣りします。

コンテンツ費用などが重しとなり、動画配信事業は赤字から脱却できていませんが、テレビネットワーク事業の売上高が減少する中、動画配信サービスの重要性は一段と高まる見通しです。

ディズニーにはマーベル、ピクサー、スター・ウォーズ、ナショナル・ジオグラフィックなど強力な映像コンテンツの援軍もあります。動画配信サービスで早期に黒字に転換できるかどうかが今後の注目ポイントです。

※ 期末は9月

アマゾン・ドットコム(AMZN)、会員数が2億人超え

アマゾンは会員サービス「アマゾン・プライム」の会員数を定期的に発表していません。約2年前の2021年4月に公表した全世界の会員数は2億人超でした。

その直前、2021年1-3月期決算ではサブスクリプション(定額課金)サービス部門の売上高が75億8000万ドルでした。2023年1-3月期には売上高が96億5700万ドルと2021年の水準から27%増えています。アマゾンは2022年に米国や欧州で「アマゾン・プライム」の年会費を引き上げていますが、売上高の動向を見る限り、会員数が大きく減ったとは考えにくいと思います。

アマゾンはオンライン書店からスタートしており、書籍やゲームや音楽などをデジタルフォーマットにした製品もオンラインで販売しています。このため、単体で購入できるデジタルコンテンツの販売はオンラインストア部門の売上高に組み込まれ、無制限で使用・視聴できるようなデジタルコンテンツはサブスクリプションサービス部門に分類される仕組みです。

「アマゾン・プライム」の会員は、オンデマンドで動画を視聴できるサービスだけでなく、ネット通販の無料配送といった特典もあり、動画配信サービスに特化した事業者とは比較しにくいかもしれません。ただ、会員数は多く、市場への影響力は大きいようです。

※ 期末は12月

ワーナー・ブラザース・ディスカバリー・インク(WBD)、動画配信を一本化

ワーナー・ブラザース・ディスカバリー・インクは、通信大手AT&T(T)から分離したワーナーメディア事業とノンフィクション・コンテンツのディスカバリーが統合し、2022年4月に誕生しました。

2023年に創業100周年を迎えた映画スタジオの名門であるワーナー・ブラザース・ピクチャーズをはじめ、ニュースチャンネルのCNN、ドラマチャンネルのHBOなどを傘下に置き、ウォルト・ディズニーと同様にコンテンツは豊富です。

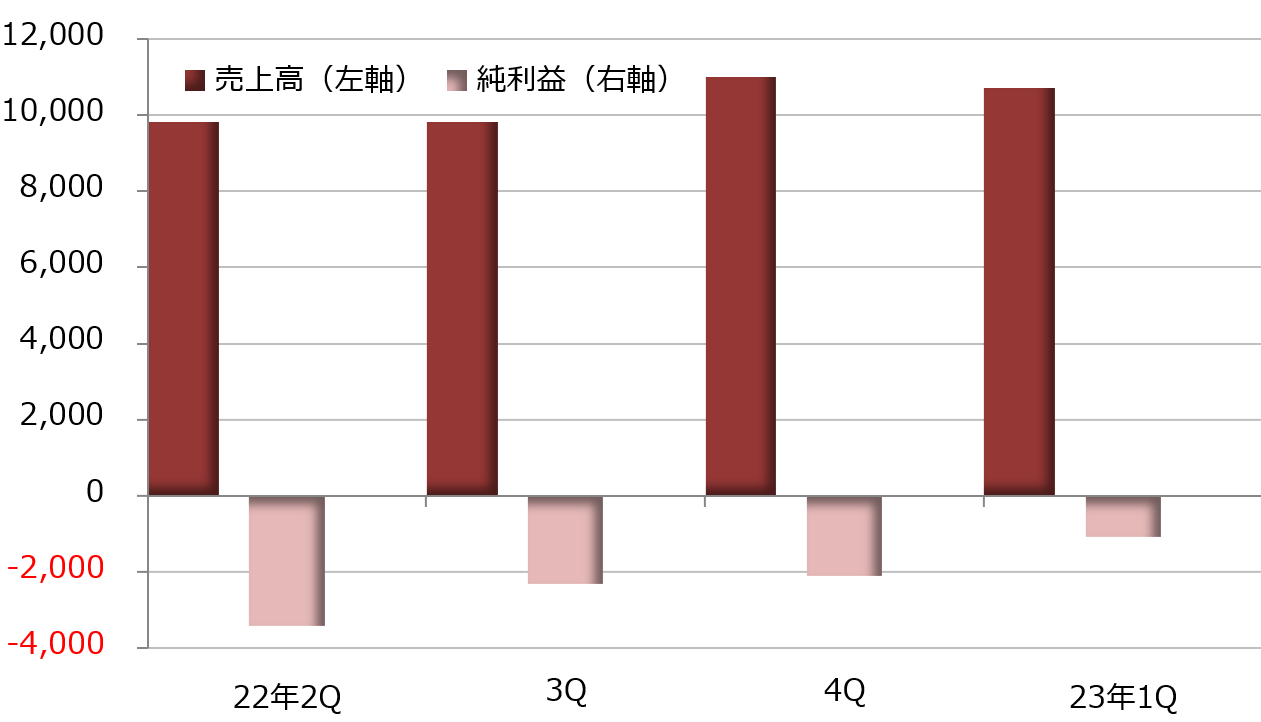

2023年1-3月期の売上高の内訳は、映画やテレビ番組の制作や配給、配信、関連グッズの販売などを含むスタジオ部門が全体の29%を占めています。CNNを中心とするテレビネットワーク部門は多額の広告収入という強みを持ち、売上高比率は50%です。有料テレビやストリーミングを通じた動画配信事業などを合わせたDTC部門は全体の22%となります。

ストリーミングを通じた動画配信サービスは「HBO Max」と「ディスカバリープラス」、有料テレビチャンネルは「HBO」のブランドで展開してきました。3つのサービスを合わせた加入者数は2023年3月末時点で9760万人。2022年6月末の9200万人から9ヶ月で560万人増えており、もう一息で1億人に届きます。

「HBO Max」と「ディスカバリープラス」は合併の前からそれぞれの前身企業が手掛けてきた動画配信サービスを引き継いだものです。2023年5月にはこの2つのサービスを1本化し、「Max」の名称でサービスを始めています。まず米国でスタートし、順次海外にも広げる予定です。

※ 期末は12月

コムキャスト(CMCSA)、さまざまな顔を持つメディア大手

コムキャストは、さまざまな顔を持っています。米国のケーブルテレビ最大手であり、テレビの3大ネットワーク「NBC」の運営会社であり、映画製作・配給の「ユニバーサル・ピクチャーズ」やテーマパーク「ユニバーサル・スタジオ」のオーナーでもあります。欧州では有料テレビの「スカイ」を展開しています。

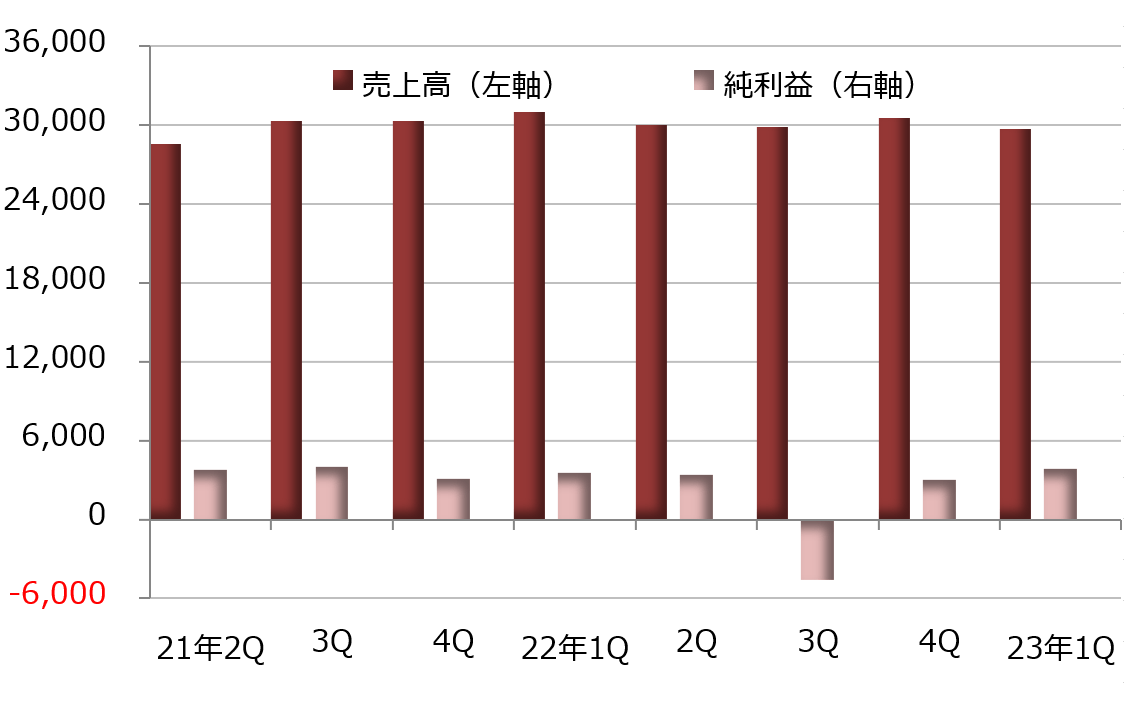

稼ぎ頭はケーブル通信事業です。2023年1-3月期決算ではセグメントの分類方法が変わりましたが、変更前の2022年12月期決算ではケーブル通信事業の売上比率は52%、調整済みEBITDA(利払い・税引き・減価償却前利益)に占める割合は76%に達していました。

それだけに2022年7月に米国でのケーブルテレビ視聴時間が動画配信サービスに抜かれたとの調査結果に衝撃を受けたことは容易に想像できます。コムキャストの動画配信サービス「ピーコック」は後発組で、2023年3月末時点の有料会員数は2200万人にすぎませんが、ケーブルテレビ事業の苦戦が見込まれる中、それを補完する切り札としての役割が期待されそうです。

※ 期末は12月