今週の注目はインフレ指標

金融システム不安が浮上して以降、1~3月期の米GDP成長率も急ピッチで下方修正される動きが広がった。GDP「早読み」で定評のあるアトランタ連銀のGDP予測モデルのGDPナウは、一時は3%以上と見込んでいた1~3月期のGDP成長率について、4月5日の更新では1.5%まで下方修正した。

ただ、このように米景気に対して急に厳しくなった見方が、4月7日の米3月雇用統計発表を受けて一息ついたことと同様に、GDPナウの予想値を下方修正する動きも一段落となった。GDPナウが10日に更新した1~3月期GDP成長率の予想値では2.2%へ上方修正された。

今週はインフレ指標の発表が予定されている。4月12日が3月CPI、13日は同PPIと続く。CPI総合の前年比上昇率は前回の6%から5.2%への低下が予想されている。ただ少し気になるのは、コア指数が、前回の5.5%から5.6%へ上昇するとの予想となっているところだ。予想通りなら、インフレ是正の進捗は鈍いとして、5月FOMC(米連邦公開市場委員会)での追加利上げ観測を後押しすることになるだろう。

これに対して、PPIのコア指数は前回の4.4%から4.1%へ低下すると予想されている。こちらで気になるのは総合指数で、前回の4.6%から一気に3%割れ寸前まで大幅に低下するとの予想となっている。基本的には、コア指数が重視されるものの、FRB(米連邦準備制度理事会)のインフレ目標である2%が視界に入るほどの低下となった場合、インフレが是正されているとして早期利上げ終了思惑につながる可能性も考えられる。

米ドル/円の短期的な行方は、このような米国の景気およびインフレ指標の結果を受けた5月FOMC見通しが最大の焦点になりそうだ。一時は利上げ見送りとの見方が優勢になったが、4月7日の米3月雇用統計発表を受けて0.25%利上げ予想が多くなった。

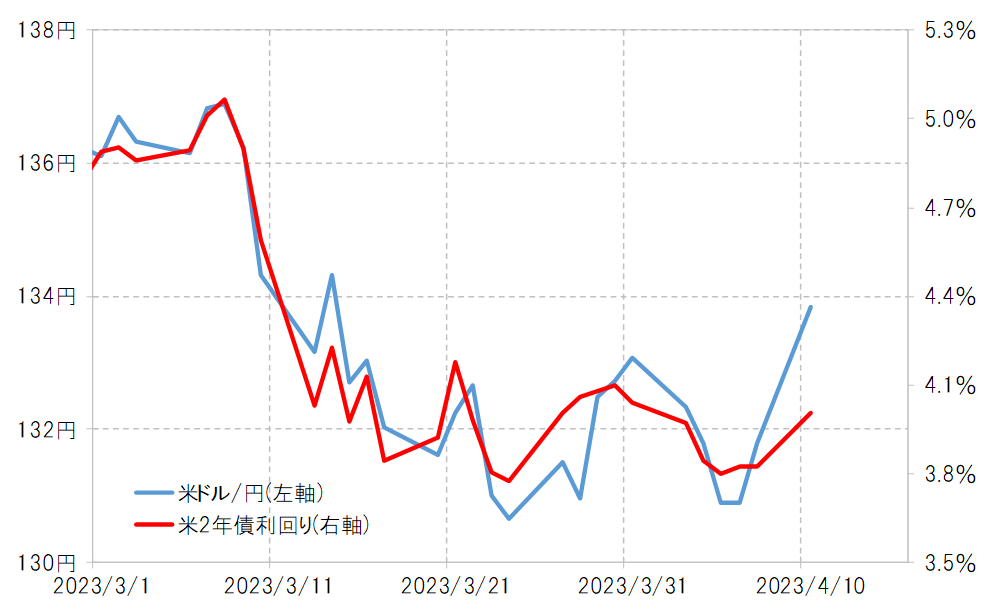

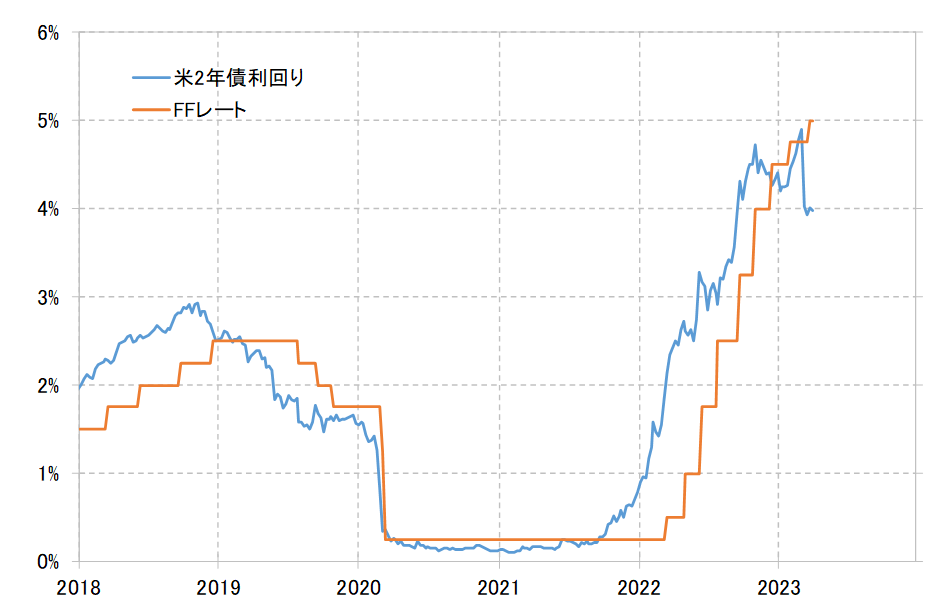

金融システム不安の拡大を受けて、米2年債利回りは一時4%大きく割り込んで低下し、政策金利であるFFレートを1%以上と大幅に下回った。早期にFFレートが大幅に引き下げられることを織り込むまで米2年債利回りが低下したわけだ。

3月以降の米ドル/円と米2年債利回りの関係を前提にすると、米ドル/円が135円前後まで米ドル高・円安に戻すためには、早期の大幅利下げを織り込むまで低下した米金利が、例えば米2年債利回りの場合なら4%を大きく上回る必要がありそうだ(図表1、2参照)。