金融政策の転換、目安は米国株

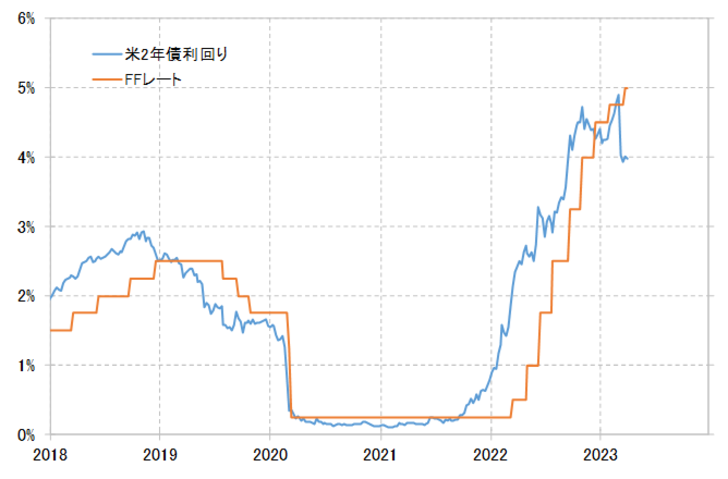

今回、金利市場が利上げから利下げへの急転換を意識したきっかけは、3月に金融システム不安が浮上したこと。この直後から、金融政策を先取りする米2年債利回りは急激な低下に向かった。それこそがまさに、早期に利下げへ急転換するとの見込みが広がったことを示すものだった(図表1参照)。

ただし、基本的に金融システム不安への対策で利下げといった金融政策を発動することはない。金融システム不安が先行きの景気急悪化を招くリスクありとなった場合、あくまで景気対策として利下げが検討されるというのが基本だ。

では今回、3月からの金融システム不安を受けて、米景気は先行き急悪化へ向かいそうなのか。その際、注目したいのは、基本的に「景気の先行指標」の1つと位置付けられる株価の動向だ。

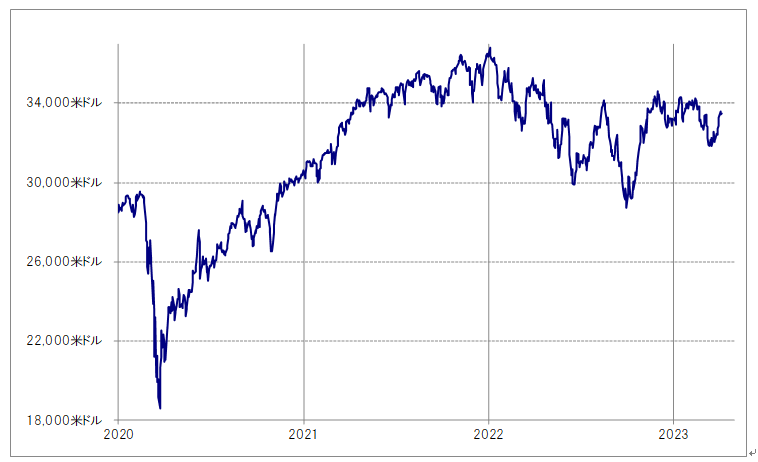

そういった観点で、米国株、例えばNYダウに注目すると、3月の金融システム不安が浮上した前後の下落は、最大でも1割未満に過ぎなかった(図表2参照)。ちなみに、NYダウは2022年に最大2割程度もの大幅な下落となった。だから今回、さらなる続落リスクが限られているということはあるかもしれない。

ただし、2022年の大幅な株安は、インフレ対策の米利上げに耐えられなかったためと理解された。その意味では、景気減速を先取りした株安とは、本来的に分けて考える必要があるのではないか。

以上のことから、景気の先行き急悪化で、本格的な利下げへの転換が必要になるのは、「景気を先取りする」とされる株価、例えばNYダウの場合なら、それが少なくともこの間の安値を大きく割り込む、具体的には28,000米ドル割れへ向かいそうになることが基本条件ではないかと考えられる。

逆に言えば、そのような米国株の大幅下落の見通しが現実味を増すまでは、「米景気の先行き急悪化→FRB(米連邦準備制度理事会)の本格利下げへの転換」といったシナリオも微妙だろう。そしてこのシナリオこそ、あくまで米ドル高・円安に戻す可能性も秘めた米ドル安・円高が続いているのか、もはや米ドル高・円安に大きく戻す可能性のなくなった米ドル安・円高に向かっているのかを見極める目安となるだろう。