今の米ドル/円予想で重要と考えること

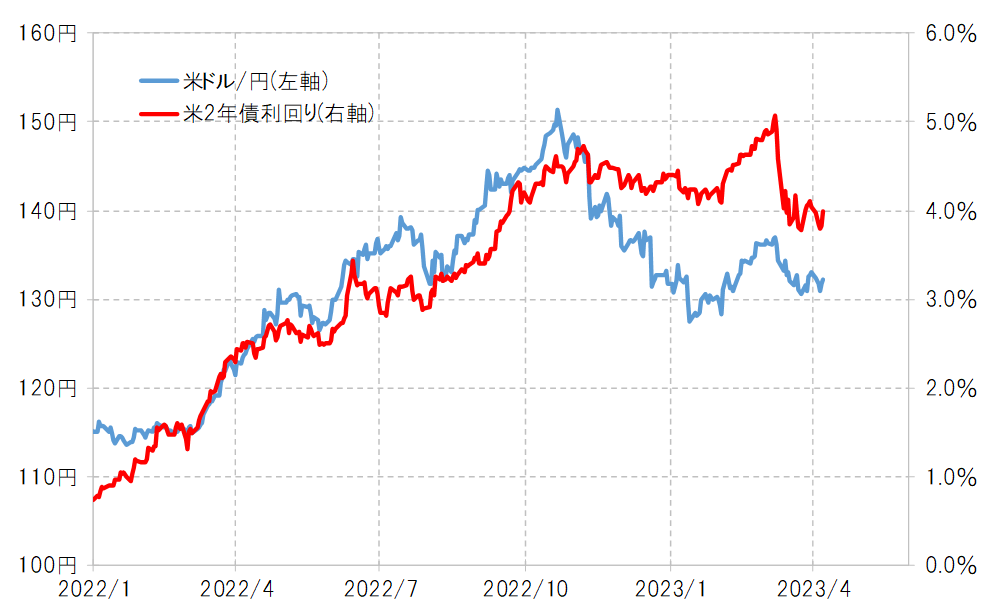

米ドル/円が2022年10月にかけてほぼ一本調子で150円を超えるまで上昇した最大の要因は、米2年債利回りなど米金利との関係で見ると、それが大きく上昇したことだろう。そして米ドル/円は2023年1月にかけて130円を割れるまで急落したものの、その後一旦140円近くまで反発したが、それは米2年債利回りなど米金利の低下が限られ、やがて上昇再燃となったことが主な要因だった(図表1参照)。

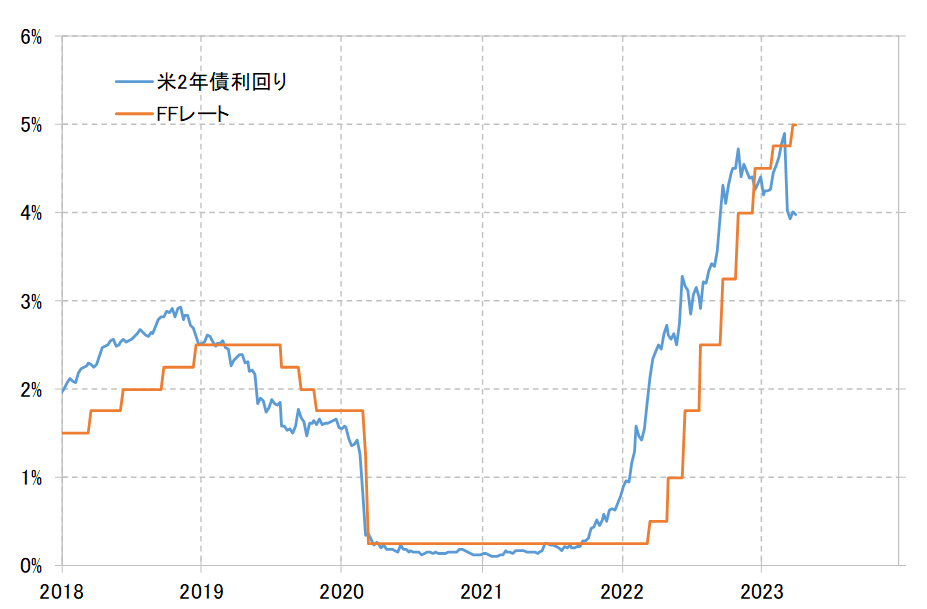

この米2年債利回りは金融政策を参考に変動するため、これまで見てきた2022年以降の米2年債利回りの動きは、FRB(米連邦準備制度理事会)がインフレ対策で利上げを続けたことが最大の背景だった(図表2参照)。以上を踏まえると、FRBが利上げを続ける中では、米ドル安となっても短期間に米ドル高に戻すこともあったということ。それが、しばらく米ドル高に大きく戻さず米ドル一段安に向かうように変わるのは、利下げに転換することが最大の目安になるのではないか。

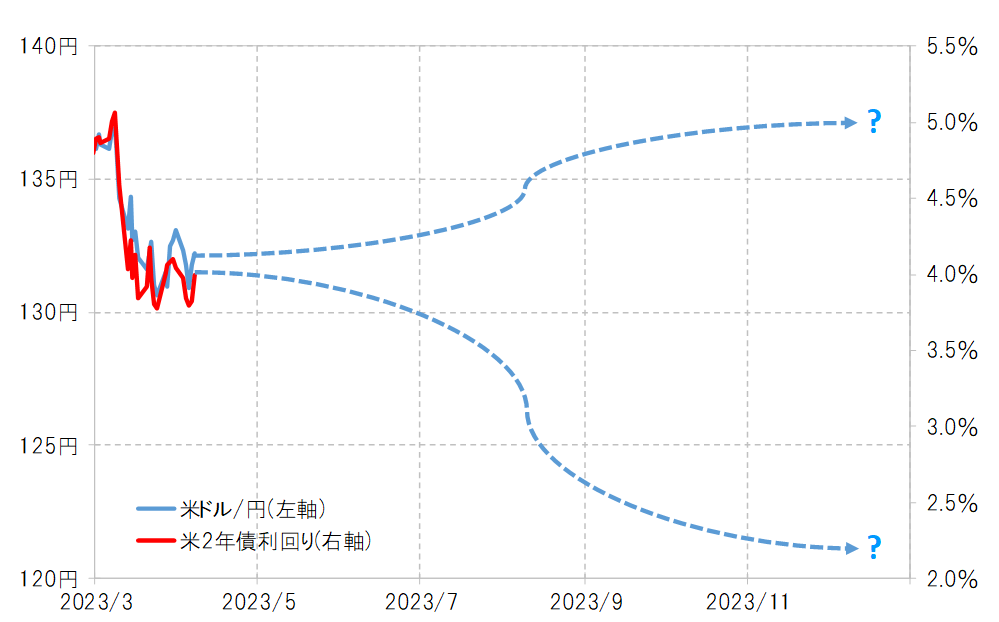

図表3は、米2年債利回りが大きく低下した3月以降の米ドル/円との相関関係を前提に、今後のイメージを作成したもの。これを見ると、先週末時点で4%程度の米2年債利回りが5%以上に上昇するようなら、米ドル/円も140円近くまで反発するといった見通しになる。米2年債利回りは基本的にFFレートを参考に変動するので、現在誘導目標の上限が5%まで引き上げられたFFレートがさらに引き上げられるか、少なくともこの水準を維持する限り米ドル安は限られ、米ドル高に大きく戻す可能性が続くことになりそうだ。

では逆に、米ドル/円が年初来の米ドル安値である127円を大きく下回り、120~125円へ一段安に向かう場合の米2年債利回りのイメージはどうかと言えば、図表3を参考にするとそれは米2年債利回りが3%を大きく割り込み、一段と低下することが必要になりそうだ。

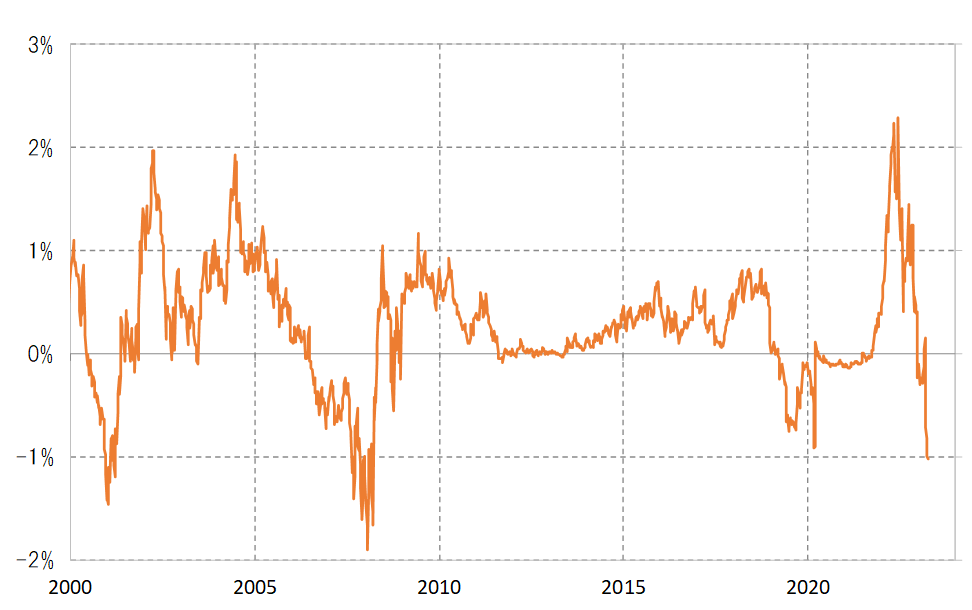

米2年債利回りは、基本的に金融政策を先取りして動く。ただし2000年以降で見ると、利下げを先取りした場合でも、米2年債利回りはFFレートを最大で2%以上下回ったことはなかった(図表4参照)。これを参考にすると、米2年債利回りが3%を大きく割り込み、一段の低下に向かうためには、FRBが現行5%のFFレート誘導目標上限を本格的な引き下げに向かうことが必要ではないか。

以上のことから、最初の命題「米ドル安・円高でも比較的短期間に米ドル高・円安に大きく戻すというこれまでの展開が続くのか、それとももうしばらくは大きく米ドル高・円安に戻さず米ドル一段安に向かう展開に変わるのか」の大きな目安は、米利上げが続くか、それとも本格的な利下げへ転換するかということではないか。ということで、次回はFRBが本格的利下げへ転換する条件について考えてみる。