景気減速の具体的な事例が顕在化

3月は欧米で金融不安が高まりました。米国ではシルバーゲート・キャピタル、SVBフィナンシャル・グループ傘下のシリコンバレー銀行、シグネチャー・バンクの3行が破綻しました。銀行は預金等の預かり資産を運用していますが、顧客の現金需要の高まり(預金の引き出し増加)に対して含み損を抱えた資産を、損失を出しても売却しなければならない事態に追い込まれました、

欧州ではスイスのクレディ・スイスが国内競合のUBSに買収されました。同行は近年不祥事や訴訟に見舞われ2年連続で純損失を計上していました。金融安定理事会(FSB)によって「グローバルなシステム上重要な銀行」(世界で30行が指定)に指定されていた同社は、金融当局による厳しい管理のもと年末時点の普通株式等Tier1比率は14.1%と問題のない水準でした。しかしながら米国の銀行破綻をきっかけに経営不安が再燃し、預金の流出が加速、また他の金融機関が同社との取引を控えたこともあり、スイス政府や金融当局の仲介によって買収の動きが一気にまとめられました。

突然の金融不安の様相で、金融当局も預金保護の動きを見せるなど沈静化を図っていますが、そもそも累積的な利上げにより経済が引き締まっているなかで、現金需要が高まるなどの事象に直面したものであり、景気減速の具体的な事例が顕在化したものと捉えられるのでないでしょうか。

今後も利上げの影響が出やすい領域には注意が必要

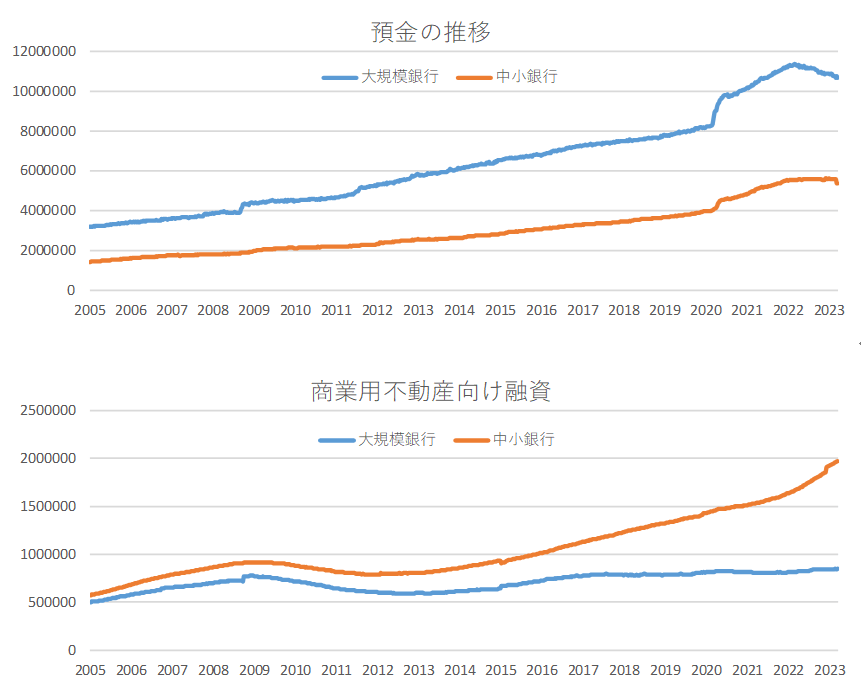

まず、借入金利が影響する不動産が挙げられますが、中小金融機関は利上げやコロナ禍以降の在宅勤務の影響を受ける商業用不動産向け融資が相対的に大きいです。また、低金利下で成長を享受したスタートアップ関連、プライベートエクイティ等のシャドーバンクから苦境が報じられる可能性も注意されます。

FRBの金融引き締めスタンスは維持、年内の段階的利下げ期待は時期尚早か

米国の労働市場が堅調で物価の伸びが高位にある中、FRBの金融引き締めスタンスは維持されています。3月22日には利上げが実施されました。一方で金融機関への融資によって金融システムへの配慮も示されており、FRBのバランスシートは再び拡大するなど、ショックを避け物価と金融の安定に向けたかじ取りが展開されています。

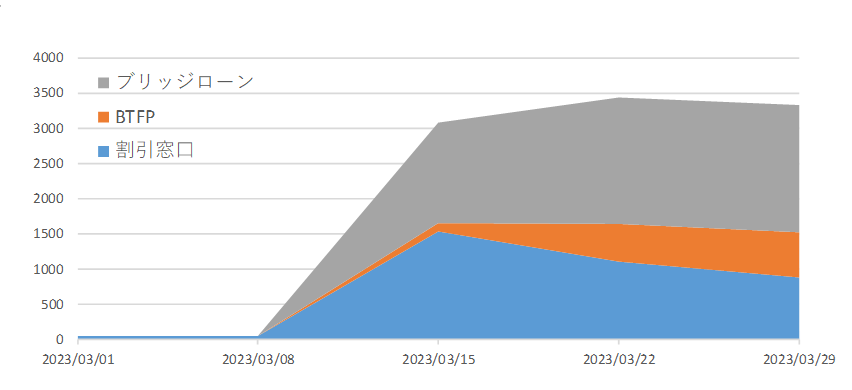

ただし今回のバランスシート拡大は以下の通り割引窓口(一時的な流動性不足に対応するための中央銀行から金融機関への短期融資)や破綻行向けにFDIC(連邦預金保険公社)が設定したつなぎ融資(ブリッジローン)が中心で、これまでの量的緩和のような実体経済に対する信用創出には繋がりづらいものです。新たな資金供給策となったBTFP(銀行・ターム・ファンディング・プログラム)は保有証券の時価が減額していても額面で評価し融資を受けられるものですが、利用はまだ限定的となっています。

利上げは最終局面を迎えるものの、ベビーブーマーの退職など構造要因によって需要の強さが続く労働市場や、未だ高位にある物価上昇に対してhigher for longer(より高く、より長く)と呼ばれる金融政策のスタンスは今後higherからlongerに焦点が移ります。金融システム安定には短期的な流動性供給で対処し、物価・雇用安定に向けた対応とは分けられており、市場で期待される年内の段階的利下げ期待は時期尚早ではないでしょうか。

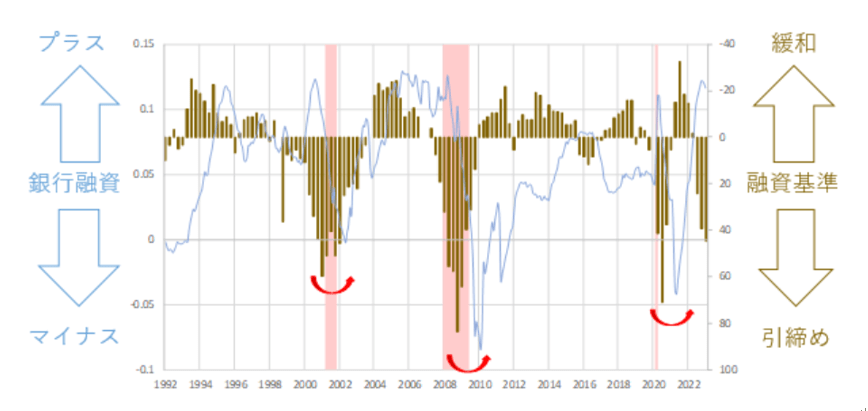

景気を抑制しながら物価を安定させる取り組みが続きますが、利上げの継続によって金融機関の融資基準が引き締まっています。これは融資が厳格化することで資金供給が絞られることを意味します。また米銀破綻の要因として金融規制が緩和されていたことも指摘される中、今後は金融規制の強化が更なる融資基準引き締めに寄与するでしょう。

市場予想は楽観的か、決算発表と今後の見通しに注目

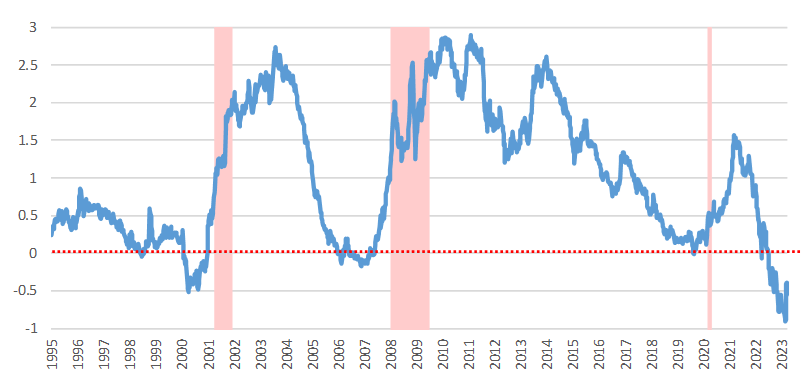

リセッションのシグナルとして注目されてきた長短金利差にも変化が見られます。2年金利と10年金利差の長期推移をみるとゼロを下回る逆イールドとなった後、その巻き戻しが進み再びゼロを上回ってから景気後退入りしてきました。今回も逆イールドの巻き戻しが始まっています。市場が急変動する中で一時的にみられる変化かも知れませんが、リセッションが近づいていることが意識されることから要注意です。

金融システム不安が落ち着けば再度焦点は景気へ移るでしょう。上記のように景気減速の具体的な材料が突然出てくる可能性にも注意されます。そして4月は2023年1-3月の決算発表を迎えます。過去をみると業績は景気後退期にボトムを付けており、今が最悪期とみる市場予想には今後の景気減速が織り込まれていないように感じられます。景気に配慮する利下げを期待する見方が増えるなど、市場予想は楽観的な面が否めない中で、決算発表と共に示される今後の見通しが注目されます。

根強いインフレ、景気について慎重にみるべき局面が続く

テクノロジーの進化もあり、一斉に預金引き出しがなされるなど悪材料が出る速度が速まっている一方、その後の当局の対応も素早いことから、大きく長いショックが出る事態は今後も防がれるでしょう。よって市場が急変してもすぐにリリーフ・ラリー(買戻し)にも繋がりやすいです。そのためこのような変動性の高い相場の中で大きなトレンドを探るには、大局観として経済がどの方向に向かっているのかを見るのが重要です。

今まさに金融引き締めの影響が実体経済に顕在化し始めており、根強いインフレにより金融当局のスタンスも緩和転換するまでは時間を要すると見られます。景気について慎重にみるべき局面が続くと考えております。