1.そもそも、世界の経済環境は「リスキー」なのか?

かつては、「FRBの過度な利上げによりリセッション入りは不可避だ、FRBの目指すソフトランディングは難しく、ハードランディングになる」と見られていたが…。いまや、「No Landing」と言われるほど、米経済は強い。

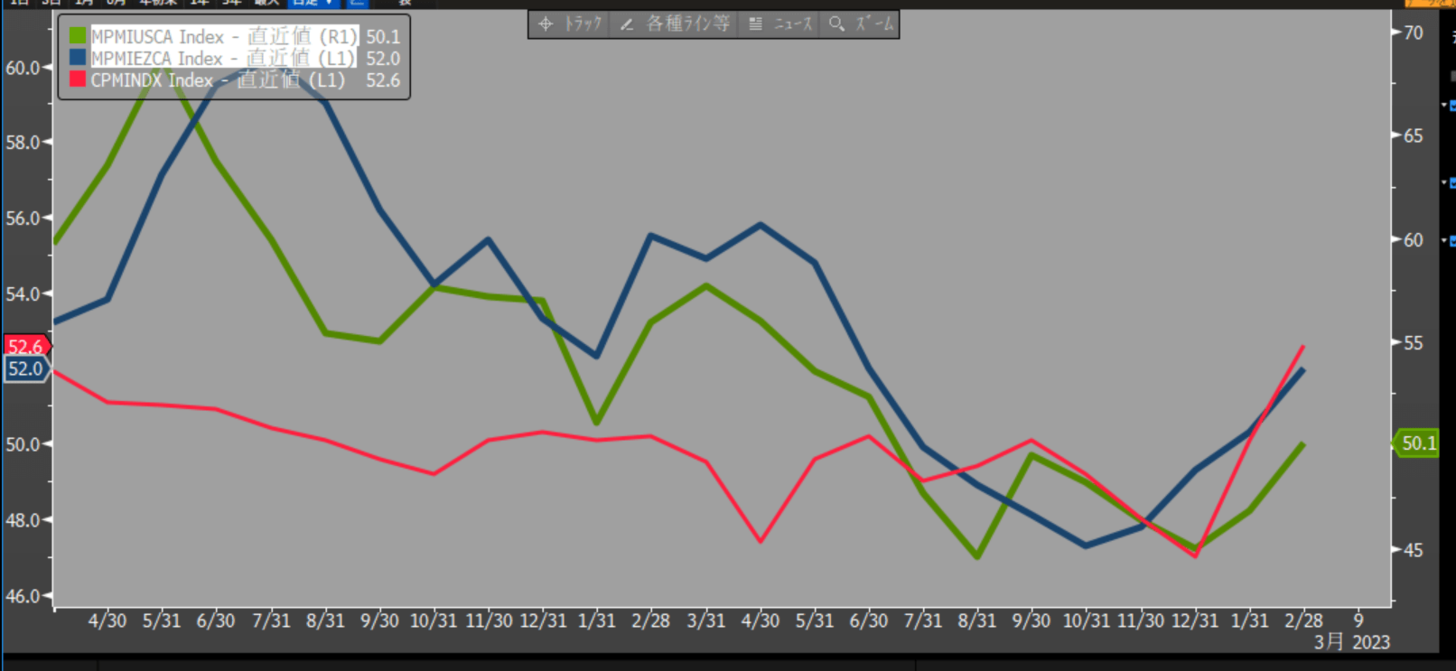

米国に加えて、中国もゼロコロナ政策をやめ、景気再開期待が高まっている。欧州も暖冬の影響からエネルギー価格が低下、インフレの落ち着きを好感して景況感が改善している。米欧中、そろってPMIは好不況の境目である50を超えてきた。IMFが2023年の世界経済見通しを上方修正したように、いまや世界中で景気が強くなっている。

マクロ的には中央銀行の利上げが経済を痛めていない、ということである。では、ミクロの観点、企業レベルではどうか。米国企業の倒産件数を見ると、それなりに増えているが、利上げで増えた、という感じはない。コロナ対策による過剰給付、延命措置などの反動、自然増の範囲だろう。

2.市場の警戒感レベル

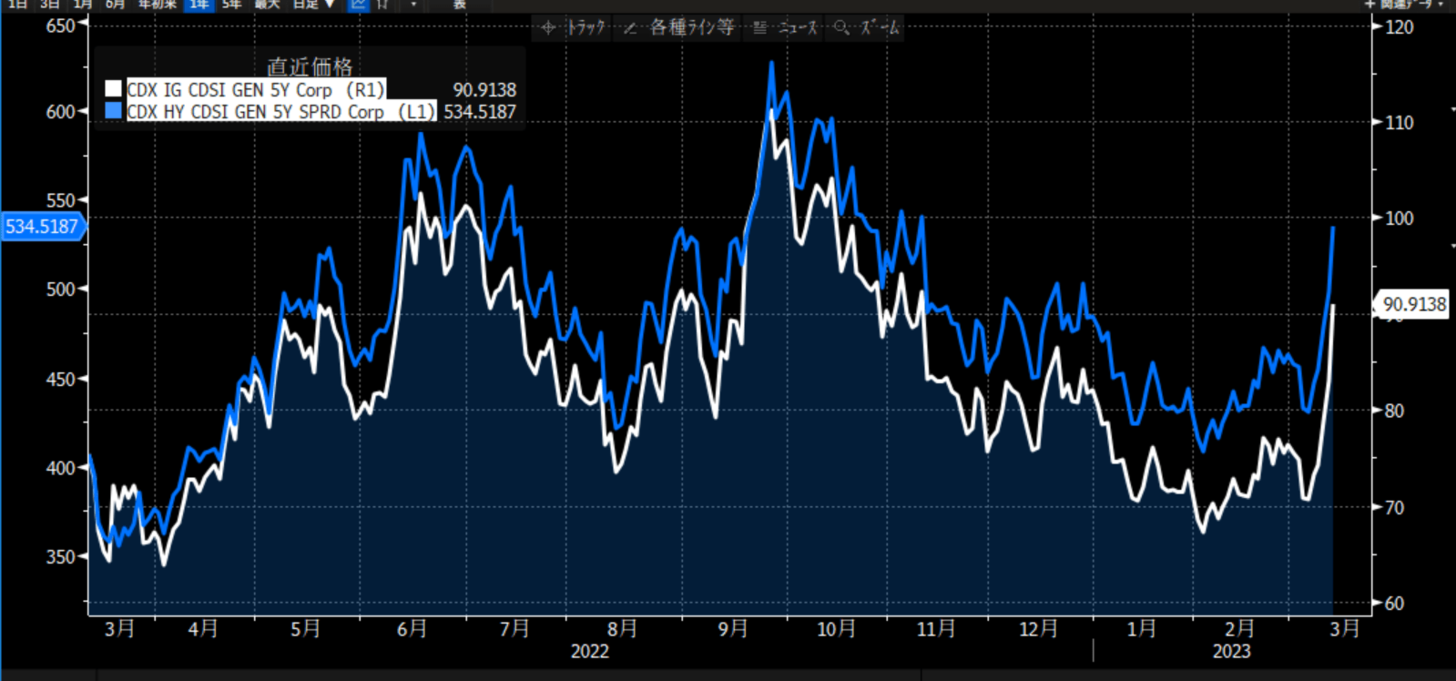

では市場の捉え方はどうか?危機モードにあるか。いわゆる「炭鉱のカナリア」の代表的なものであるクレジットスプレッド(CDSスプレッド:投資適格債とHY(ハイ・イールド)債の上乗せ金利)を見ると、直近の破綻劇を受けて跳ね上がってはいるが、それでも2022年夏・秋にも達しないレベル。

VIX(恐怖指数)も同様だ。

NY連銀が出している社債市場ディストレス指数(CMDI)は、新発債の価格や流通市場における流動性などの情報を集計して算出しており社債市場の窮迫度を表す。これを見ても、そんなひっ迫した状況にはない。ただし、更新は1ヶ月前の2月17日まで。

もう少し足元までのデータではOFRストレス指数というのがあるが、これも直近跳ね上がったがレベルは低い。

こう見てくると、市場でもそれほど動揺は広がっていない。あくまでも「局所的」なリスクというのが市場の捉え方だ。

3.日本株の反応

それにしては日本株の下げ方がきついが、これはこれまで好調だった裏返しだろう。下げ余地があるということだ。とくに日本株の好調さは銀行株買いに支えられていただけに、まさにそこが弱点になった。

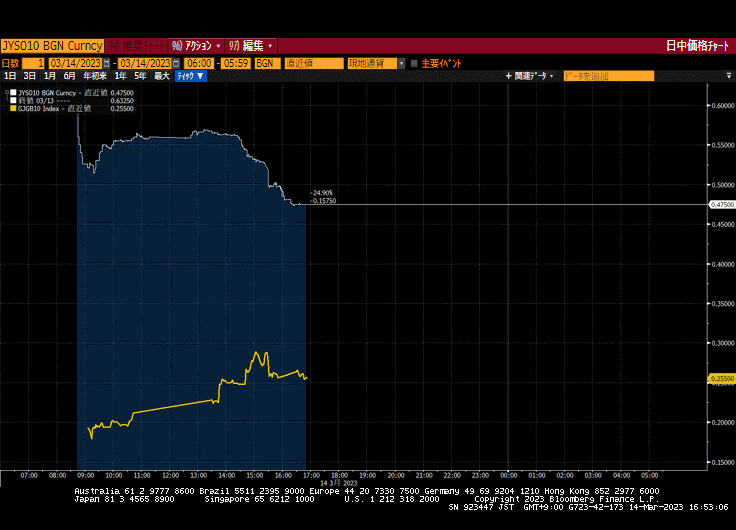

ファンダメンタルズは全体として健全だが、ひとたびこのようなリスクが顕在化すると、リスクオフ=ポジション解消の動きがでやすい。すでにそのような兆しがある。添付の画像は、白線が10年スワップ金利、オレンジ線が10年JGB金利。昨日の日中の動きでは、これまで金利上昇のヘッジで使用されていた白線のスワップ金利が低下する一方で、JGB金利が上昇するなど変な動きとなっている。これまでの、「円金利上昇+銀行株買い」の手じまいが出ている。

4.日本の金融機関のリスク

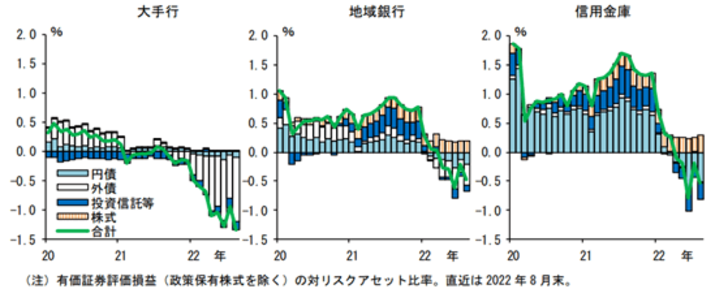

ここ数日の銀行株の売られ方を見ていると、日本の銀行もSVB(シリコンバレー銀行)の二の舞になるようなリスクが懸念されているようだ。金利上昇で債券運用の含み損を抱えているのは世界中のどんな金融機関でも同じ。日本の金融機関の有価証券ポートフォリオも評価損が拡大している。

リスク量の対自己資本比率をみると、大手行が10%程度、地銀が 20%程度、信用金庫が 30%程度。高まっているが、それほど問題ではない。地銀や信用金庫では、金融機関間のばらつきが大きい。(=なかには危ないところもある)

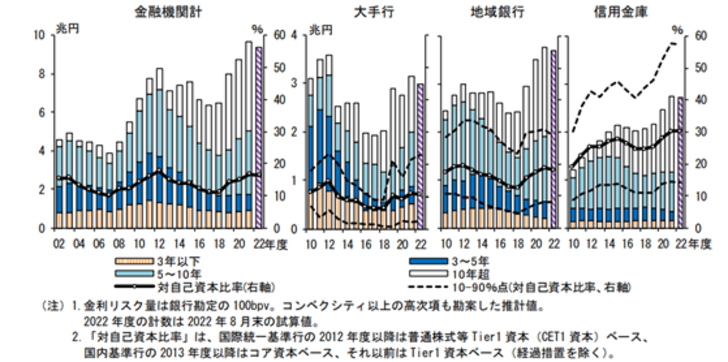

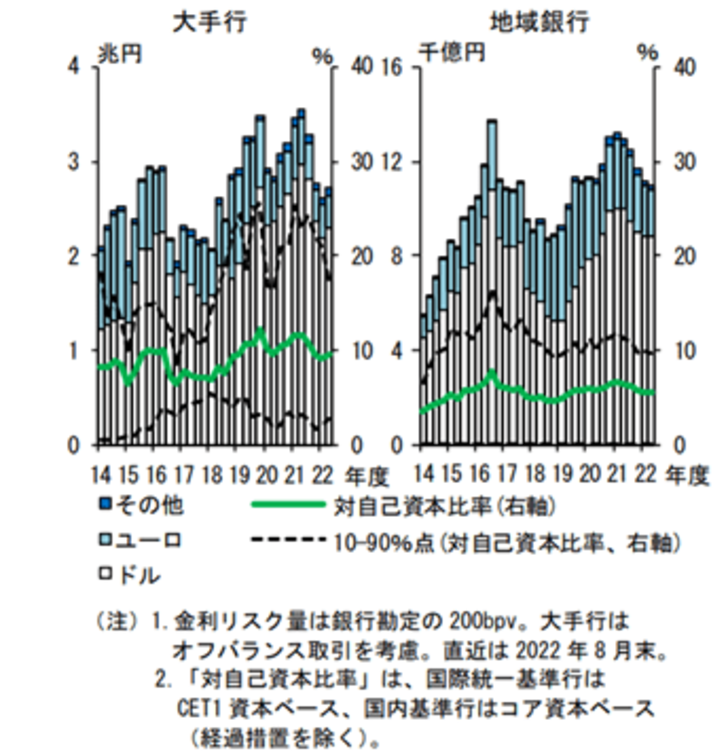

外債投資にかかる金利リスク量は、減少している。海外金利上昇に対する警戒感から、これまで積み上げてきた長期ゾーンの残高を中心に削減し、デュレーションを短期化させている。この結果、リスク量の対自己資本比率は、大手行が10%程度、地銀が5%程度と、総じて抑制された水準だ。

結論として、日本の銀行が金利上昇による債券運用の損失拡大で致命傷を負うリスクは少ない。ただし、ポイントは、マーケットがどう見るか、という点である。満期保有で持ち切ればパーで償還されるので大丈夫だが、期中で預金の大量解約に見舞われ、現金化しなければならないようになるとSVBと同じことになる。

また、外債はヘッジコストのほうが運用利回りを上回る逆ザヤになっているので、満期までもっても投資元本が欠ける可能性があることには注意が必要だ。

5.今後も同様の破綻が広がるか?金融システム不安に発展するリスクは?

結論:その可能性は低い

理由1 FRBの迅速な対応

理由2 今回の破綻の経緯 = 預金の取り付け

絶対にならないとは言えないが、そのようなことが起こる可能性は低いだろう。金利上昇で債券の含み損を抱えるのは世界の金融機関共通だ。モンタナ州の農業銀行も、日本の地銀も同じだ。

しかし、破綻した3行は、その業態が特殊だ。シリコンバレーのスタートアップと暗号資産の業界のための銀行だ。つまり、HOT MONEYが(簡単に言えばバブルのカネ余りのカネが)流れ込んだ業界と銀行である。

こういう特殊な業界&銀行はそう多くない。それが、今回のような破綻劇が広がらないと考える理由である。総括すれば局所的バブルの崩壊が表面化したものだ。このバブルは局所的でリーマン危機のクレジットバブルのように世界的に大々的に広がったものではない。それが一番の拠り所だろう。