3月から月次でマクロ経済の現状および展望についてお伝えします。初回は世界経済の中心である米国の状況を紹介します。

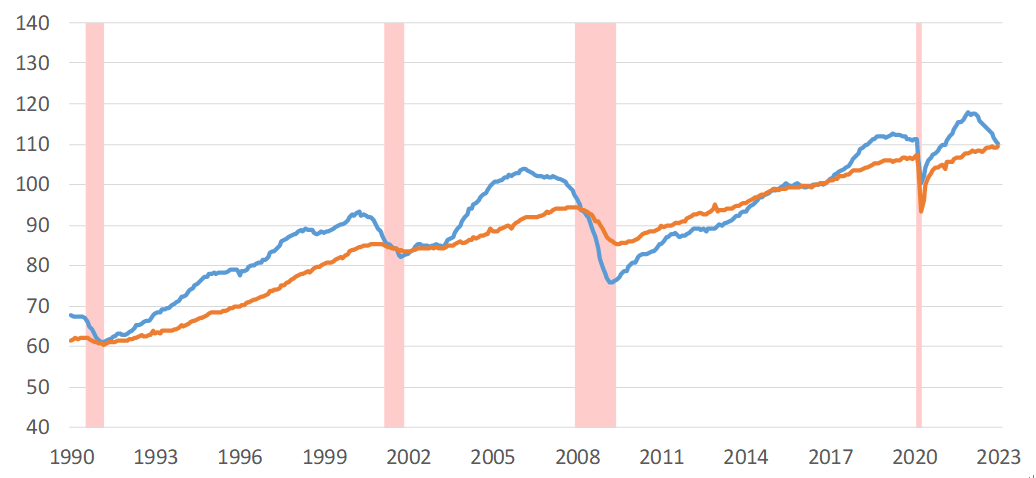

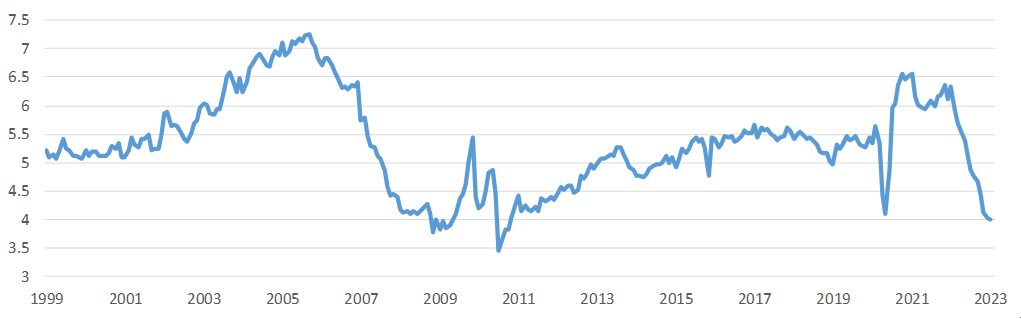

米景気先行指数、ピークアウトが鮮明

米国は企業売上や生産といった実体経済のデータが良好で、それらを総合した景気一致指数は堅調な動きを示しています。一方で受注やセンチメントといった実体経済に先行するデータが軟調であり、それらを総合した景気先行指数はピークアウトが鮮明です。過去の推移を見ても景気先行指数のピークアウトは、その後の景気後退入りを示唆しており、景気後退入りとともに景気一致指数もピークアウトしてきました。

景気先行指数:製造業新規受注、住宅建設許可、消費者センチメント、市場関連指数等

景気一致指数:非農業部門雇用者、鉱工業生産、個人所得、製造業/卸売売上等

このような関係から今後の経済も減速することが予想されますが、ハードランディングと呼ばれる急激な失速は避けられ、緩やかな減速に留まると予想します。ただし減速が長期化する可能性に注意が必要と考えています。このような見方の背景にはコロナ禍以降の景気の特徴が挙げられます。

米経済は緩やかな減速に留まると予想

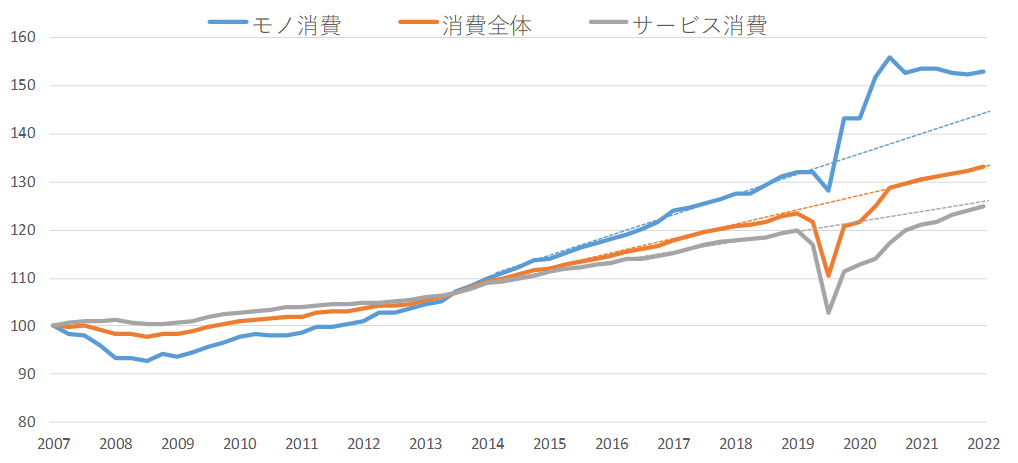

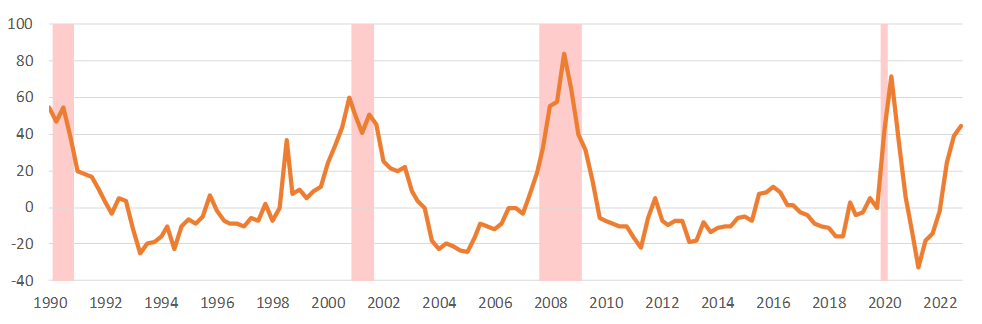

2020年以降、コロナ禍における世界的な行動制限に伴い、財政政策による補助金や中央銀行による金融緩和を支えにインターネット商取引が盛んとなり、モノ消費がこれまでのトレンドを大きく上回る伸びを示しました。一方、行動制限下においてサービス消費は軟調となりました。この関係が経済再開とともに逆転し、サービス消費に戻り余地があるものの、需要を先取りしたモノ消費が鈍化しています。

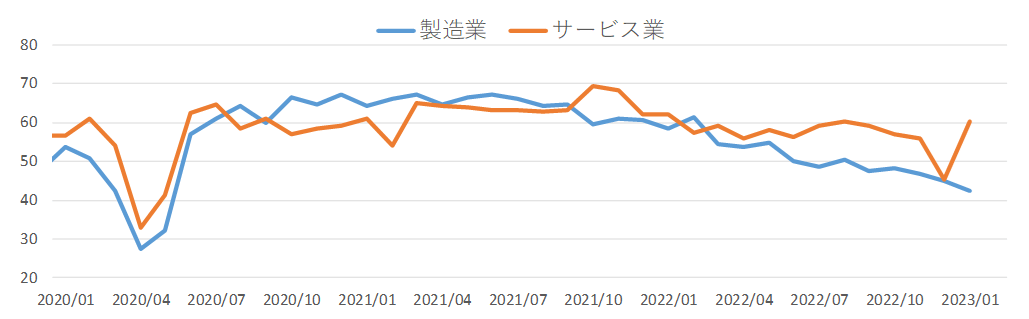

経済正常化は、これまでの大きな金融・財政サポートやそれに伴う消費増大が剥落することで正常なトレンドに回帰するという側面でもあり、全体の成長は鈍化することになるでしょう。なお、現在は製造業のマインドが低迷する一方、サービス業のマインドは堅調です。モノ消費が一服するものの外食や旅行等のサービス消費が好調であり、労働市場の堅調さや物価上昇もサービス分野がけん引するなど、経済全体を下支えしています。

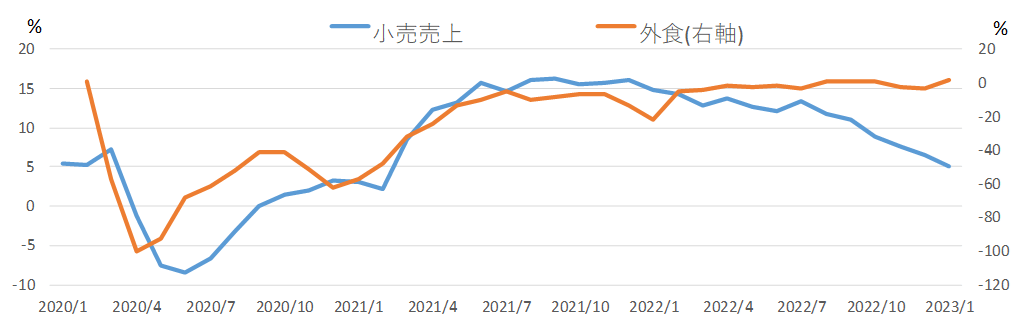

※モノ消費を反映する小売売上とサービス消費に含まれる外食予約データ

金利引き上げによる景気への影響

中央銀行はコロナ禍から回復する過程において、サプライチェーン問題・ロシアのウクライナ侵攻・環境配慮への動き等、複合的な要因による物価の上昇に対して、断続的な利上げを進めてきました。2023年年初0.25%であった米国の政策金利は2023年2月末現在4.75%にまで上昇し、今後も数回の利上げが予想されています。

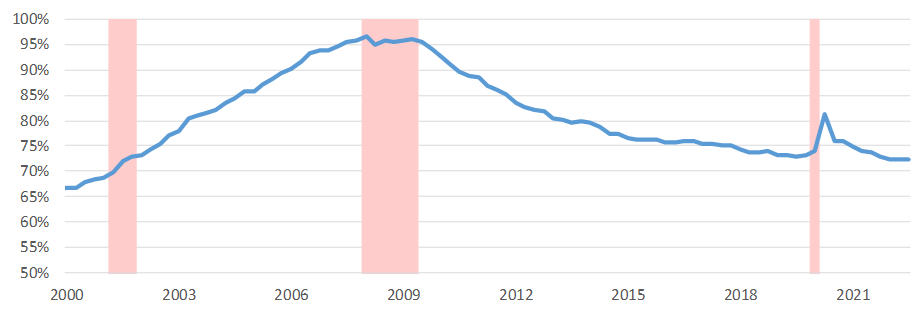

利上げの効果は、借入金利の上昇を通じて各経済主体に影響します。すでに住宅市場では販売が伸び悩むなど影響が顕在化しています。また利上げとともに金融機関の融資姿勢は引き締まっており、今後信用の伸びは低下していくでしょう。消費活動が一巡するとともに、累積的な利上げの効果による相応の景気鈍化を想定した方が良いと思われます。

※金融機関の融資態度はチャートが上に行くほど厳格・下に行くほど緩和しており、通常厳格化の先に景気後退を迎えている

経済の調整が深刻にならないと考える理由

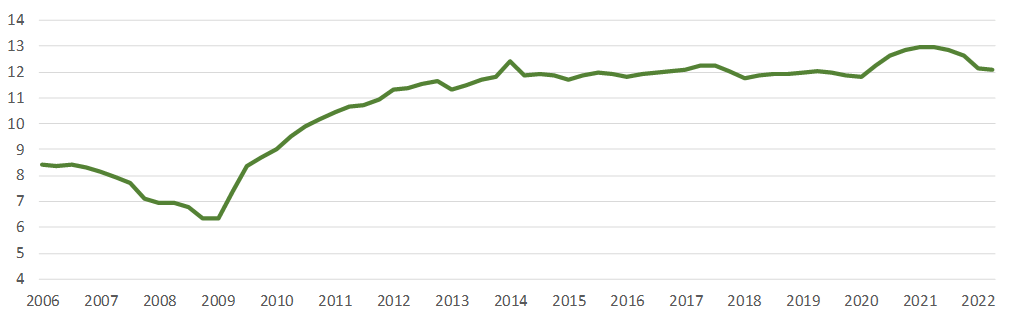

なお、景気鈍化を想定するものの調整が軽度に留まると予想するのは、経済の主要な主体である家計が非常に健全な状況にあるからです。2008年金融危機以降の10年超の間に家計は低金利長期化の中で債務の削減を進めました。

また、金融機関も同様です。厳格な金融当局の管理のもとで、再び景気減速が来ても経済に影響を及ぼさないようにストレステスト等を通じて資本増強が進められています。現在も各行貸倒引当金を引き当てるなど備えがなされており、相応の景気減速となっても耐久力があると予想されます。

景気減速に備える局面で注意すべきポイント

このように各経済主体が健全なことから経済の鈍化が深刻にならないと期待されますが、注意が必要な点もあります。

今回は、これまでの景気回復を支えるべく政府が積極的な支出を行ったために政府債務が拡大しています。通常、景気後退入りすると、財政政策は支出を増やして景気サポートに回ります。しかし、現在は債務残高の割合が第二次世界大戦後の水準にまで膨らんでおり、議会は共和党と民主党の勢力が拮抗し、上院・下院で過半数がねじれる中で債務上限問題を抱えるなど、機動的な景気刺激策が期待されません。

また、金融政策も根強いインフレ懸念からすぐに景気サポートのための利下げに舵を切れるか不透明です。景気刺激策が期待しづらい状況では景気は浅い鈍化基調ながらも、長期化する可能性に注意が必要です。

初景気減速が不可避と見られていた欧州では暖冬の影響から予想以上に底固い景気の推移を示しています。また、中国はようやく経済再開に舵を切りました。このようなポジティブな面も見られますが、各国で続く金融引き締めの影響は今後顕在化するでしょう。米国の企業業績は足元の減益から今後2四半期程度、減益基調が続くと予想されるなど先行きは予断を許しません。

ハードランディング・ソフトランディング・更にはノーランディングと言うように市場の見方が別れており、株式市場も経済指標に一喜一憂する展開が続いています。景気サイクルはこれまでも好況・不況を繰り返してきました。現在はコロナ禍以降の大幅なサポートによる景気拡大が一服し、今後は減速に備える局面でしょう。ポートフォリオにおいても株式のみならず債券等を含め、分散投資による守りの面も意識した資産運用が望ましいと考えます。