再燃した「米金利上昇=米ドル高」

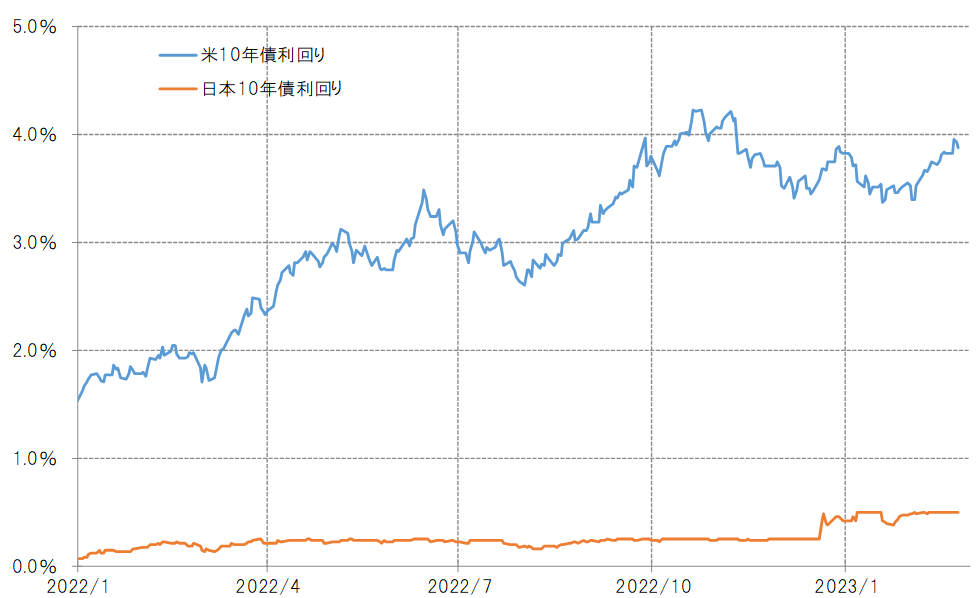

今週から3月に入ります。そこで今回は、3月の米ドル/円を予想してみたいと思います。図表1は、米ドル/円に日米10年債利回り差を重ねたものです。日米10年債利回り差米ドル優位は、一時年初来の最高水準まで拡大し、米ドル高・円安を後押しした形となりました。

米金利は短中期、長期ともに上昇、今後は3月22日のFOMCに注目

この日米10年債利回り差米ドル優位拡大は、日本の10年債利回りがほぼ横這いとなる中で、米10年債利回りが大きく上昇した結果として起こったものでした(図表2参照)。米経済は、2月に発表された経済指標により、それまで展開していたインフレの是正、景気減速の動きの鈍化が確認されるところとなりました。こうした中で、米10年債利回りも、年明け以降の低下傾向が一巡し、上昇へ向かうところとなったわけです。

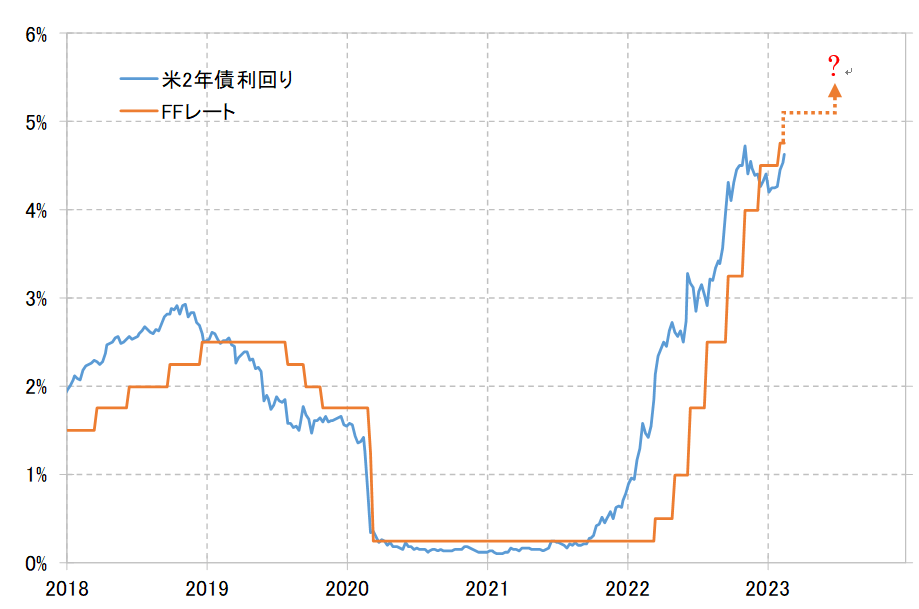

上昇したのは10年債利回りといった長期金利に限りませんでした。金融政策を反映する短中期金利、例えば米2年債利回りも大きく上昇し、一時薄れていた米ドル/円との相関関係も回復。米ドル高・円安を後押しした形となりました(図表3参照)。

米2年債利回りが上昇したのは、インフレ是正の鈍化、景気減速懸念の後退により、米利上げ見通しが上方修正される可能性が出てきた影響があったでしょう。政策金利であるFFレートの引き上げは、これまでは5月に5.25%で終了するとの見方が基本でしたが、6月にかけて5.5%まで続くといった見方に変わり始めています。

3月は22日にFOMC(米連邦公開市場委員会)が予定されていますが、ここではFOMCメンバーの経済見通し、いわゆる「ドット・チャート」も公表されるので、今後の利上げ見通しについて確認することになるでしょう。

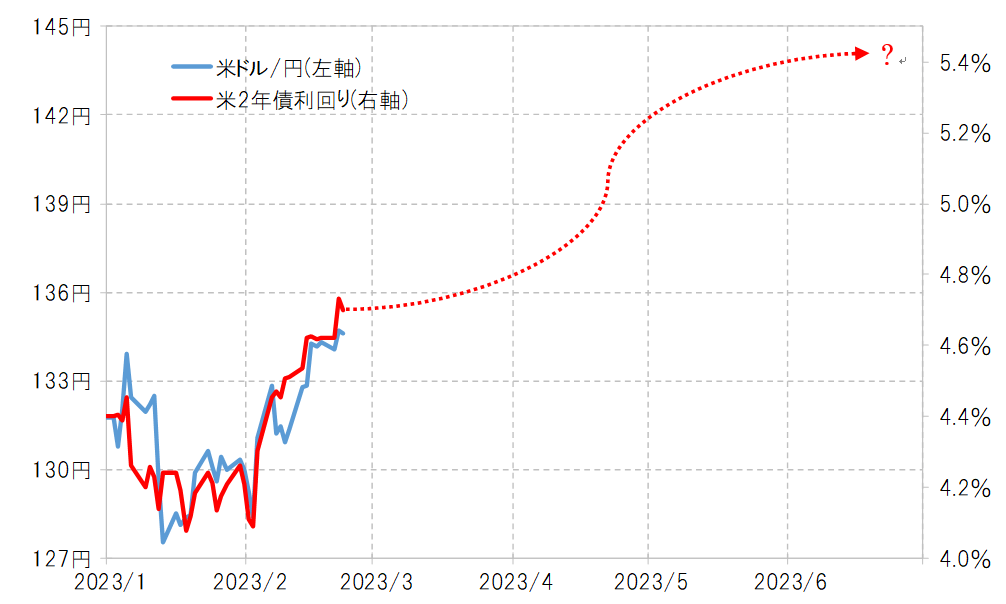

米2年債利回りに連れ、米ドル/円は140円を上回る可能性も

それにしても、FFレートが5%を大きく上回り引き上げられるとなると、米2年債利回りも同様に5%を大きく超えていく可能性が考えられます(図表4参照)。最近の米ドル/円と米2年債利回りの相関関係がこの先も続くなら、そのような米2年債利回りの上昇に連れる形で、米ドル/円も140円を上回るまで上昇する可能性もありそうです。

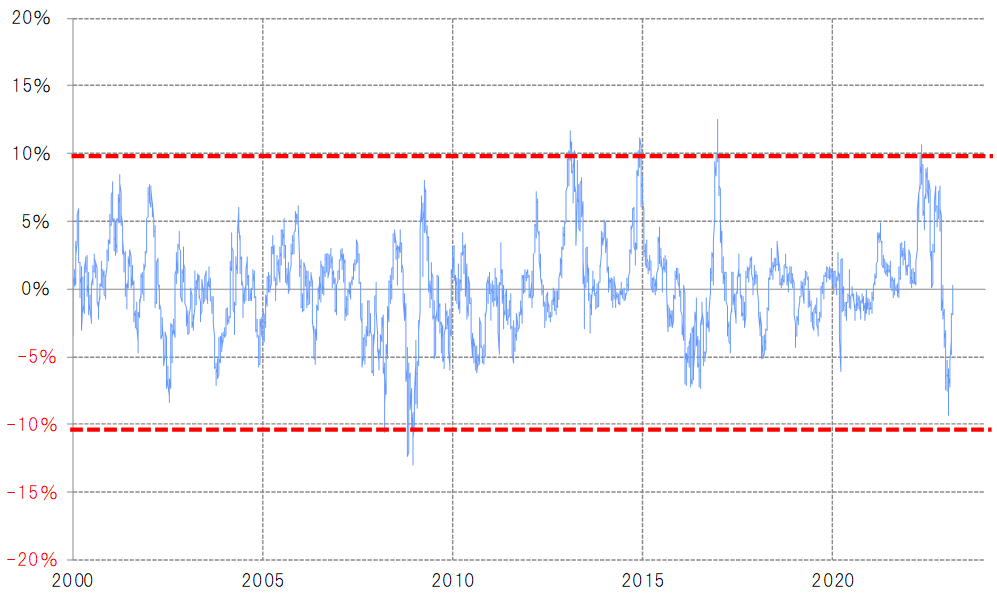

米ドル/円が2月に大きく米ドル高・円安に戻したのは、1月に127円まで急落したところで、短期的な米ドル「下がり過ぎ」懸念が強まり、その反動が入った面が大きかったでしょう。図表6は、米ドル/円の90日MA(移動平均線)かい離率ですが、127円まで米ドルが急落したところで、同かい離率はマイナス10%近くまで拡大し、経験的には短期的な米ドル安・円高が限界に達していた可能性を示していました。

そうした中で、これまで見てきたように米金利が大きく上昇し、日米金利差米ドル優位が拡大したことから、「下がり過ぎ」の反動により米ドル高・円安に大きく戻すことになったということでしょう。

一時136円まで米ドル高・円安に戻したところで、90日MAかい離率で見ても短期的な米ドル「下がり過ぎ」はほぼ是正されたようです。ただし、経験的には、「行き過ぎた相場」の反動は、逆方向に「行き過ぎる」まで続く傾向があります。その意味では、米金利上昇などを手掛かりに、90日MAをある程度上回るまでさらに米ドル高・円安が続く可能性もあるのではないでしょうか。

3月10日の日銀金融政策決定会合の影響は?

最後に、黒田総裁が出席する最後の日銀の金融政策決定会合が3月10日に予定されているので、その影響について確認したいと思います。この会合で、10年債利回りの上限を現行の0.5%から再拡大、または上限自体を撤廃するとの見方もありましたが、仮にそうなった場合は、2022年12月の会合で上限の拡大を決めた時と同様に、円金利の急騰により円相場も急騰するリスクがあるでしょう。

ただし、これまで述べてきたように、米国でもインフレ是正の鈍化が懸念され、金利上昇が再燃する中で、日本も金利の上限を緩和した場合は、米金利上昇に連れて日本の金利上昇に歯止めがかからなくなる懸念があるため、金利の上限緩和などは見送られる可能性が高いのではないでしょうか。そうであれば、米ドル/円は円金利の影響は限られ、米金利上昇の影響で基本的に決まる可能性が高いでしょう。

以上を踏まえると、3月の米ドル/円は132~140円のレンジ中心の展開を想定したいと思います。