市場予想を上回るインフレ指数、マーケットの反応は好意的か

先週は米CPI(消費者物価指数)が市場予想を上回る結果であったり、FRB(米連邦準備制度理事会)高官のタカ派的な発言が出たりと、マーケットにとって必ずしも良い週とは言えませんでした。しかし、それでも先週のS&P500は0.28%の下げ、ナスダック100は0.43%の上げで終わっています。

これにはマーケットの強さを感じます。2022年にこのような経済指標が出ていれば、マーケットの反応はもっと酷かったと思います。

米国市場では、「Don’t Fight the FED」(FRBと戦うな)といった、FRBが利上げをするのであれば、それに注意を払うべきだという格言があります。一方、「Don’t fight the tape」(マーケットのトレンドに逆らうな)、つまり上がっているマーケットを否定しても始まらないという言葉もあるのです。

実際に米国の金融番組を見ていると、2023年の年初からの上げで困惑しているプロの投資家が多いことがわかります。2023年の相場を弱気に見ていたプロの投資家にとって、これまでの上げは想定外であり、マーケットが上がるようであれば、理屈はさておき現金比率を減らし、株を買わないとベンチマークに負けてしまいます。

自社株買いにサポートされた米国株

では、投資家が懐疑的に見ている中、誰が2023年に入ってから株を買っているのでしょうか。それは、企業による自社株買いです。株価が大きく下げたところで、潤沢なキャッシュフローがある企業は、自社株を買っているのです。2022年米国企業は、1.26兆ドルの自社株買いを行っていますが、2023年は1月だけで1,320億ドル、これは2022年1月の3倍以上の金額となっています。

例えばメタ・プラットフォームズ(META)は400億ドルの自社株買いを発表しています。2022年には280億ドルの発表を行なっていましたから、2022年比で43%増です。

銀行はリーマンショック以降、銀行の健全性を図るためストレステストを毎年受けています。その結果を受け、2022年の夏から自社株買いを一時的に停止していましたが、2023年に入って自社株買いの再開を検討していると言われています。

2月7日に行われたバイデン大統領の一般教書演説では、企業の自社株買いに対し4%の税金を課すと発表しています。しかし、2022年の中間選挙の結果、共和党が下院を押さえているので、民主党大統領のこのような法案の実現化は難しいのではないかと思われます。

米国株のアノマリー(季節性)で考える2023年残りのパフォーマンス

本コラムで私は折に触れて米国株の季節性のデータを紹介しています。米国株式市場には、理屈で説明できない動きがあるのです。例えば、最も有名なものとして「5月に売ってどこかへ出かけろ」という格言があります。これは米国の株式は例年6月から9月にかけてやや頭が重くなる傾向があるため、その前の5月に株を売った方がよいという歴史から学ぶ季節性です。他にも「クリスマスラリー」という、毎年クリスマス後の株価上昇傾向を指す季節性もあります。

今後で見てみますと、米国株式市場は、1年を通して3月、4月は上昇しやすい傾向が見られます。加えて、1月にS&P500が上昇、その後2月もプラスで終わると、その年の残りのマーケットは強い傾向が散見されます。

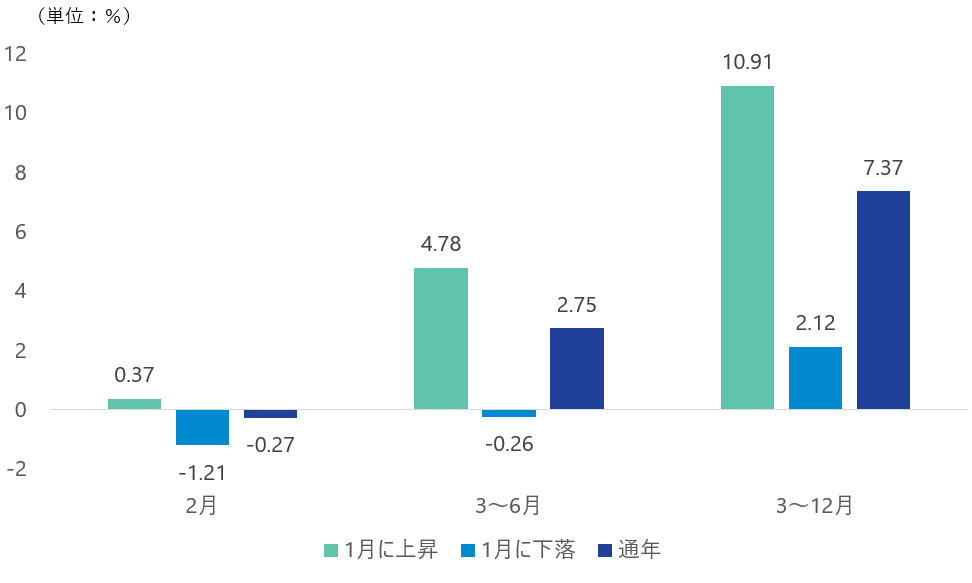

以下の図表は1946年から2022年までの77年間の歴史で起きたものです。この間2月の変化率を見ると77年間の平均では0.27%下げていますが、その後3月から6月までの4ヶ月間では2.75%上昇、また3月から12月までの10ヶ月間では7.37%上がっています。

ところが、1月に下がり、2月に弱いと、その後4ヶ月間ではマイナス0.26%、その後の10ヶ月間では2.12%の上昇と通年よりマーケットは弱くなっているのです。

その一方、1月が上がり、2月も上がった年については、その後4ヶ月間では4.78%の上げ、その後の10ヶ月間は10.91%も上昇しています。

つまり、1月が上がり、2月も上がった年は、その後年末までは2桁上昇する可能性が高いということです。したがって、この2月がプラスで終わるかマイナスで終わるかに要注意です。S&P500はこれまでのところ0.6%のプラスとなっています。

このようなデータでマーケットの今後のすべてを語れるわけではありません。ただ、歴史は全く同じことを繰り返さないものの、似たようなことはよく起こるということを念頭に置いておくとよいでしょう。

※2月27日と3月6日の岡元兵八郎のレポートは休載いたします。