約20年ぶり「パリティ」割れの主因とは?

ユーロ/米ドルは9月にかけて、1ユーロ=1米ドルの「パリティ(等価)」を大きく割り込んだ。この「パリティ」割れは2002年以来約20年ぶりのこと。その意味では、2022年は歴史的円安だけにとどまらず、歴史的ユーロ安が展開した年でもあった。

ユーロ/米ドルは、最近にかけて「パリティ」を大きく上回るまで反発した。これを受けて、私は11月24日付けで「ユーロ安・米ドル高は終わったのか」というレポートを書いた。これは、チャート分析を中心としたテクニカルな観点から分析したものだったので、今度は別のアプローチで考えてみたい。

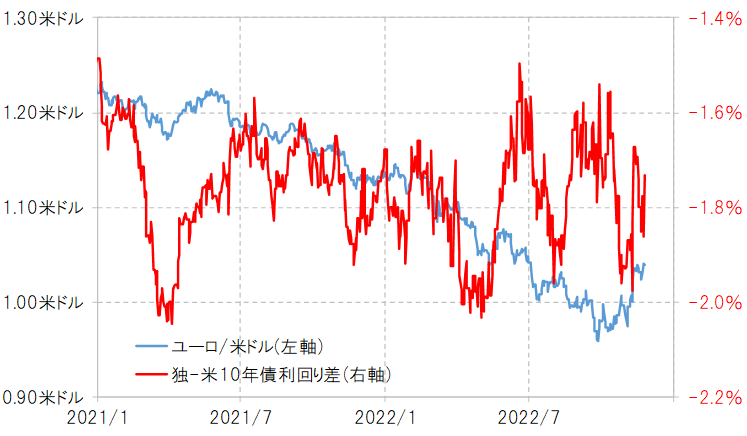

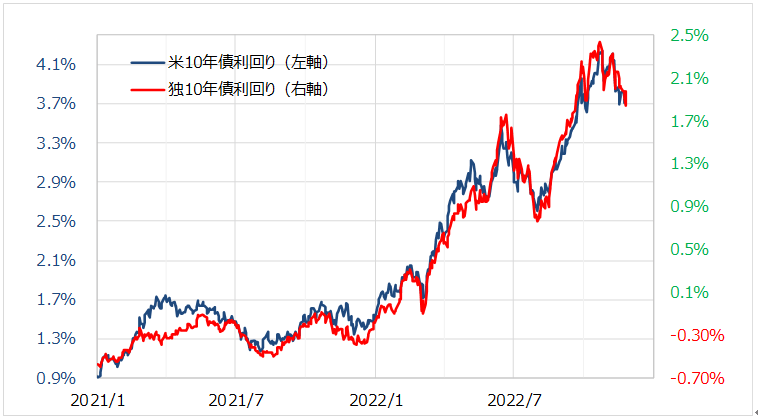

約20年ぶりに「パリティ」割れとなったユーロ/米ドルの動きは、実は独米の長期金利差、10年債利回り差ではほとんど説明できないものだった(図表1参照)。これは、独米の10年債利回りは水準こそ違うものの、基本的には連動してきたことにより、金利差が大きく拡大しなかったためと考えられた(図表2参照)。では、そうした中でなぜ歴史的ユーロ安が起こったのか。

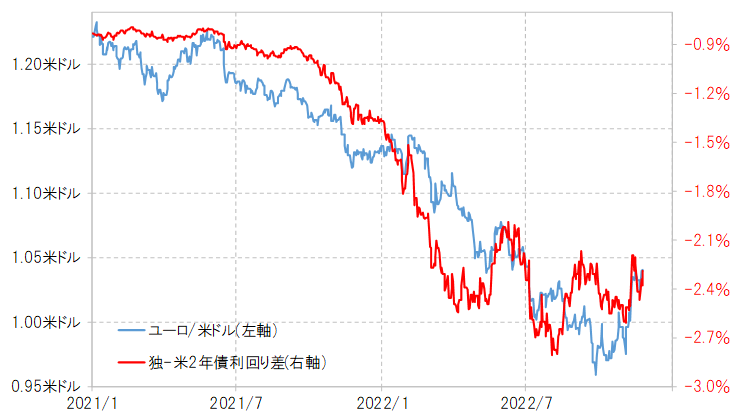

約20年ぶりの「パリティ」割れといった歴史的ユーロ安を、ある程度説明できそうなのは金融政策の影響を受ける独米の短中期金利差だった。例えば、独米2年債利回り差は2022年にかけてユーロ劣位が大きく拡大し、歴史的なユーロ安・米ドル高を基本的に正当化したと見られた(図表3参照)。その意味では、今回のユーロ安・米ドル高は、米国とユーロ圏の「金融政策の差」の影響が大きかったと考えられる。

ところで、独米2年債利回り差ユーロ劣位拡大は8月頃で一巡し、最近にかけて縮小傾向となった。3月からのFRB(米連邦準備制度理事会)の利上げ開始には遅れたものの、ECB(欧州中央銀行)も7月から利上げを開始した中で、独米2年債利回り差ユーロ劣位拡大の流れも変化したと考えられる。

11月24日付けのレポートで指摘したように、ユーロ/米ドルにはテクニカルな観点から、ユーロ安が終わり、ユーロ高へトレンド転換が始まっている兆しがあった。そのようなユーロ高へのトレンド転換が始まっているなら、それは米国とユーロ圏の「金融政策の差」、具体的にはFRBに遅れていたECBの利上げが始まったことが大きな要因としてあったのではないかと思われる。