モトリーフール米国本社、2022年10月16日 投稿記事より

主なポイント

・市場はAWSの好業績を見落としているようにみえる

・Eコマース事業が一時的に営業赤字に陥ったことが株価下落の主因

・AWSの収益力が全社の原動力であり、Eコマース事業はほとんど評価されていない

アマゾン・ドットコムの株価は極めて割安、長期保有ならなおさら

企業に対する好き嫌いにかかわらず、アマゾン・ドットコムの株価はもはや無視できないほど割安になっています。稼ぎ頭であるパブリッククラウドサービスのアマゾン・ウェブ・サービス(AWS)を考えるとなおさらです。

この1ヶ月ほどの間に、株価は一段と下落しており、今ではEコマース部門の価値は全く評価されていないに等しい水準です。アマゾン・ドットコムが長期保有に最適な理由を説明しましょう。

異なる事業部門を評価するのは難しい

巨大で複雑な企業全般に当てはまることですが、ウォール街はアマゾン・ドットコムをどのように評価したら良いか、その方法に苦慮しています。アマゾン・ドットコムの場合は、売上高と営業利益(2022年に関しては営業損失)の源泉が異なるため、特に難しいケースです。

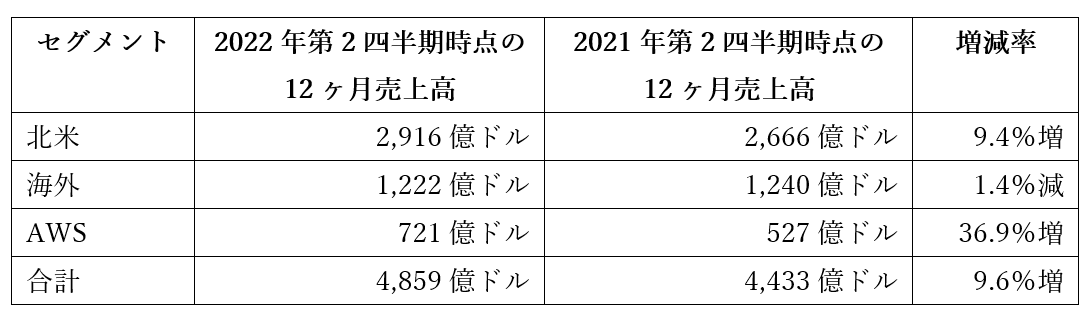

アマゾン・ドットコムの売上高と営業利益は、大きく「北米」、「海外」、そして「AWS」に分けられます。「北米」と「海外」はさらに、オンラインと実店舗の売上高、サードパーティ向けサービス、広告、サブスクリプションに区分されます。

問題は、これらの事業セグメントがまるで異なっていることです。北米部門と海外部門は主に消費者を対象としたEコマース事業であり、デジタル広告のように利益率の高いサービスも含まれます。これほど素晴らしい事業であるにもかかわらず、Eコマース事業は株価にほとんど反映されていません。アマゾン・ドットコムの株価を形成しているのはAWSであり、そのクラウド事業は今なお成長中で、高い利益率を誇ります。

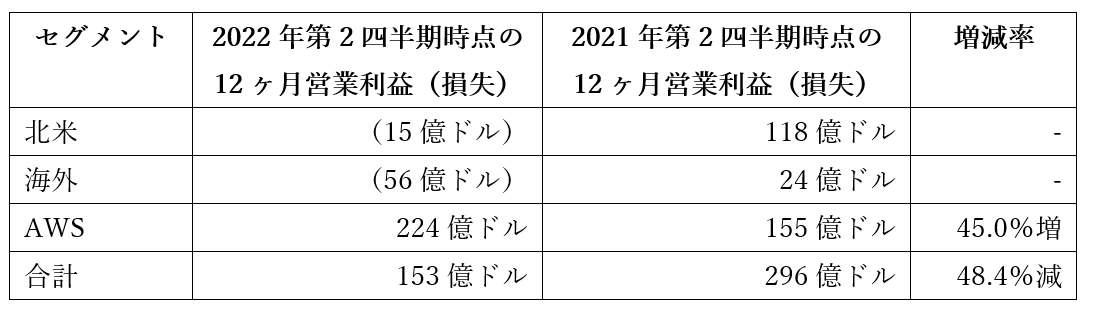

2021年上半期において、AWSは売上高で全体のわずか12%を占めるにすぎませんでしたが、営業利益の半分以上を生み出しました。2022年はEコマース事業が減速したことで状況は大きく変わり、さらに同社は、次の成長を促進するために大規模な投資を開始しています。AWSが急成長を続けているおかげで、同部門は今では売上高の約15%を占め、唯一、営業黒字を達成しています。

とはいえ、北米部門と海外部門の赤字転落が響き、アマゾン・ドットコムの営業利益は前年同期比で約半分に減少しました。市場はAWSの快進撃よりも、この数字に反応したとみられ、株価下落につながっています。本コラム執筆時点において、アマゾン・ドットコムの株価は最高値から40%超下落しています。

AWSを買うとEコマース事業が無料で付いてくる

株価下落を受け、アマゾン・ドットコムの時価総額は1兆1,400億ドルとなっています。ここに興味深い点があります。もし今、AWS部門が独立した場合、企業価値は1兆1,400億ドルと評価されるのです。これは12ヶ月営業利益(224億ドル)の51倍に相当します。高いと思う人もいるかもしれませんが、巨大なハイテク企業で、営業利益が前年比45%増のペースで成長していることを考えれば、あり得ない数字ではないでしょう。優良企業にプレミアムは付き物です。

違和感を覚えるのは、足元のバリュエーションが、北米部門と海外部門というEコマース事業の営業赤字に注目し過ぎているように思えることです。確かに、AWSを除いてEコマース事業だけで独立した場合を考えると、パンデミックでEコマースが絶好調だった2021年半ば時点でさえ、北米部門と海外部門の12ヶ月営業利益率は、それぞれわずか4.4%と1.9%にすぎません。同期間のAWS部門の営業利益率は29.4%でした。しかし、アマゾン・ドットコムのEコマース(および関連サービス)事業は年間売上高が数千億ドル規模であるため、利益率がこれほど低くても相当の利益を生み出すことができるのです。

私が言いたいことは、アマゾン・ドットコムの財務を牽引する主力事業はAWSなのに、ウォール街は一時的に赤字に転落したEコマース事業に注目し過ぎているということです。Eコマース事業の赤字が一時的だと思うなら、足元の株価は極めて割安に見えるはずです。しかも、AWSが今後も成長し続け、莫大な利益を生み出し続けることを考えればなおさらです。今、クラウド事業を見込んでアマゾン株に投資すれば、Eコマース事業は「おまけ」のボーナスとして付いてきます。

免責事項と開示事項 記事は一般的な情報提供のみを目的としたものであり、投資家に対する投資アドバイスではありません。アマゾン・ドットコムの子会社であるホールフーズ・マーケットのCEO、John Mackeyは、モトリーフール米国本社の取締役会メンバーです。元記事の筆者Nicholas Rossolilloと同氏の顧客は、アマゾン・ドットコムの株式を保有しています。モトリーフール米国本社はアマゾン・ドットコムの株式を保有し、推奨しています。モトリーフールは情報開示方針を定めています。