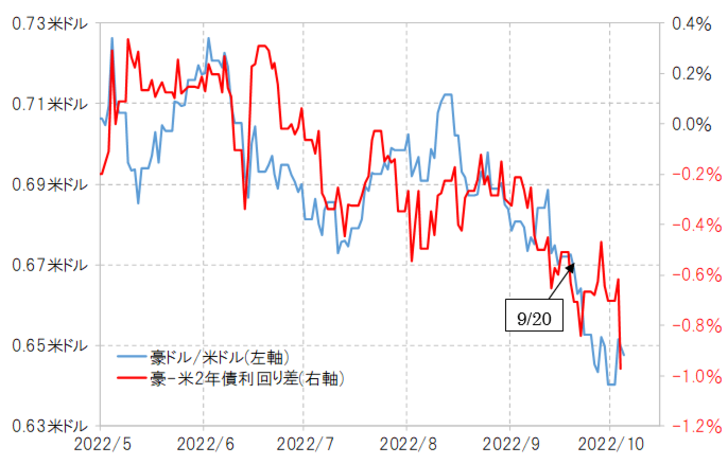

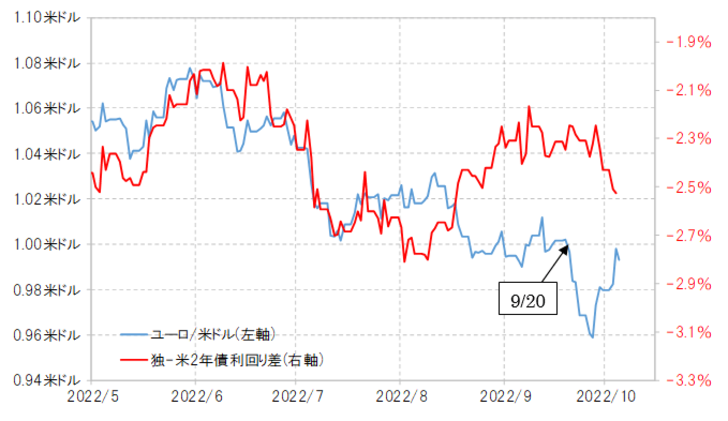

金利差との関係を点検する

9月21日のFOMC(米連邦公開市場委員会)以降、米ドルに対してユーロ、豪ドルは一段安となり、この間の安値を大きく更新した。これは、FOMCで米利上げ見通しが大きく上方修正されたことで米ドル買いが拡大した結果と考えられた。

その上で、FOMCの翌日、9月22日に日本の通貨当局が約24年ぶりの米ドル売り・円買い介入に出動したことで、対円での米ドル買いが仕掛けにくくなった分、円以外の主要通貨であるユーロや豪ドルに対して米ドル買いが集中したのではないだろうか。

ただ、そのような9月FOMC後の米ドル高、その結果としてのユーロ安、豪ドル安は、最近にかけてその差が目立ってきた。今週に入り、ユーロはほとんど9月FOMC前の水準まで戻ってきたのに対し、豪ドルはなおFOMC前の水準を大きく下回っている。では、9月FOMC後のユーロ安と豪ドル安が、最近にかけて差が目立ってきたのはなぜか。

ユーロと豪ドルの大きな違いは対米金利差だ。豪米2年債利回り差豪ドル劣位は最近にかけてこの間の最高を更新、これは、対米ドルで豪ドル安値更新となっている動きを基本的に正当化している(図表1参照)。

これに対して、独米2年債利回り差ユーロ劣位は、9月FOMC以降も拡大は鈍く、この間の最高を更新する動きとはなっていない(図表2参照)。ユーロ/米ドルは、9月FOMC以降ユーロ安値、米ドル高値を一時大きく更新したが、上述のようにその後はFOMC前の水準まで戻ってきた。これには、ユーロと関係の深い英ポンド乱高下の影響もあったと考えられるが、基本的には金利差で正当化されなかったユーロ安・米ドル高が行き詰まり、反動がでた結果だったのではないか。

インフレ対策の米利上げ局面が続く中で、米金利上昇といった材料に対しては米ドル買いで反応しやすい。ただゼロ金利政策を続けている日本と異なり、欧州も豪州も利上げを続けているだけに、金利差で見ると必ずしも一方的な米ドル買いが正当化されない場合もある。最近の状況で、米金利上昇を手掛かりとした米ドル買いが、対ユーロより対豪ドルで有効となったのは、金利差で考えると納得しやすくなったのではないだろうか。